Today, digital technologies inevitably penetrate the accounting processes of every economic entity, but this happens very unevenly. The enterprises of the agro-industrial complex are characterized by a lower level of implementation of digital technologies than the average for the economy. Despite the fact that the tools for digitalization of accounting are becoming more diverse and, according to experts, create new business opportunities, companies in the agricultural sector are in no hurry to apply them in their accounting practices. Digital innovations such as cloud technologies, big data, blockchain, robotic process automation and artificial intelligence are used only by a few large agricultural holdings in the field of accounting. Most enterprises of the agro-industrial complex prefer traditional ways of organizing accounting and do not plan to use modern digital technologies in the near future. The analysis of the current situation revealed that the use of digital innovations in the accounting process of agricultural organizations is seriously limited by various factors. It is proposed to combine the identified factors into the following groups: regulatory, financial, technical, organizational, personnel and psychological. It was concluded that the existing barriers make it impossible to implement full-fledged digitalization of accounting in companies in the agricultural sector without the implementation of certain measures by the state. Such measures include the development of digital infrastructure, the development of a regulatory framework for the use of accounting digitalization tools, the organization of a system for training accounting specialists competent in the field of digital technologies and the allocation of significant financial resources to finance innovations.

automation of accounting, digitalization of accounting, digital transformation, digital technologies, agro-industrial complex

Введение

Важным трендом в развитии экономики России сегодня, бесспорно, является ее цифровая трансформация, призванная обеспечить максимально эффективное взаимодействие между государством, бизнесом и гражданским обществом. В связи с этим предприятия всех отраслей народного хозяйства осуществляют мероприятия по внедрению в свою деятельность инноваций цифрового характера.

Внедрение цифровых технологий реализуется и на предприятиях агропромышленного комплекса (АПК) Российской Федерации. Причем применение современных цифровых решений в АПК рассматривается как одна из главных возможностей повышения эффективности его функционирования, и немаловажную роль в этом вопросе играет качественная цифровизация учетной сферы компаний аграрного сектора.

Оценка уровня цифровизации учетного процесса в организациях АПК

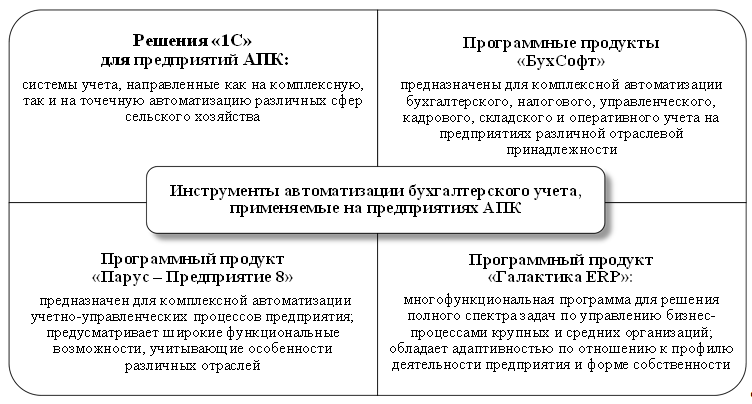

На данном этапе все рутинные бухгалтерские процедуры на предприятиях АПК по большей части автоматизированы при помощи специализированного программного обеспечения. В числе самых востребованных инструментов автоматизации учета, применяемых в агросекторе, можно назвать отраслевые решения «1С», а также программы «БухСофт», «Парус» и «Галактика» [1], чьи функциональные возможности позволяют учитывать особенности деятельности предприятий АПК (рис. 1).

Рис. 1. Инструменты автоматизации бухгалтерского учета, применяемые на предприятиях АПК

Fig. 1. Accounting automation tools used in agricultural enterprises

Однако цифровизация учетного процесса на предприятии не сводится исключительно к автоматизации. Автоматизация – только начальный этап цифровизации, в ходе которого осуществляется внедрение различных информационных технологий для передачи им определенных учетных задач и снижения трудозатрат. Цифровизация достигается путем «…радикальной модификации существующих бизнес-моделей и внедрения современных цифровых технологий» [2, с. 13] и предполагает создание единого информационного пространства для непрерывного управления и обмена учетными данными.

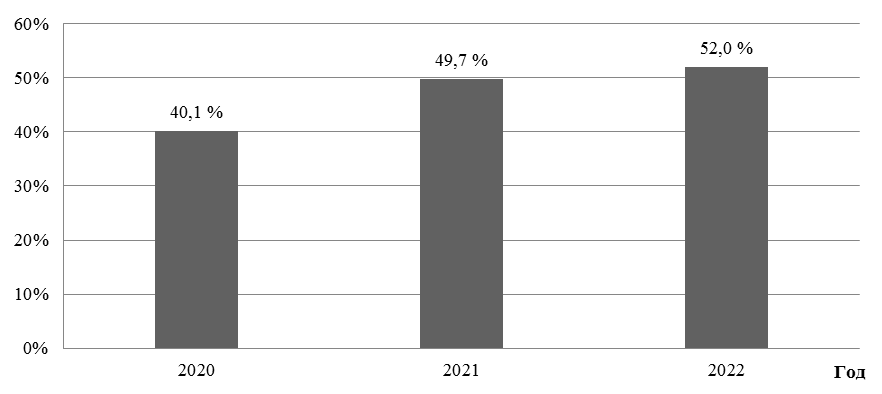

Шагом на пути формирования такого информационного пространства стало применение на предприятиях систем электронного документооборота. Данные системы позволяют обеспечить создание, подписание (при помощи средств электронной подписи) и хранение электронных документов, а также безбумажный обмен ими внутри компании, с контрагентами и органами государственной власти. Согласно исследованиям [3, 4], сельскохозяйственные организации постепенно внедряют системы электронного документооборота в свою деятельность, но происходит это довольно медленными темпами. Пока эффективность этих систем оценили только 52 % компаний агросектора (рис. 2).

Рис. 2. Использование систем электронного документооборота в сельскохозяйственных организациях в 2020–2022 гг.

Fig. 2. The use of electronic document management systems in agricultural organizations in 2020-2022

Следует отметить, что за последнее время цифровые технологии значительно продвинулись вперед. Помимо систем электронного документооборота, теперь имеются и другие решения, обеспечивающие цифровизацию учетного процесса.

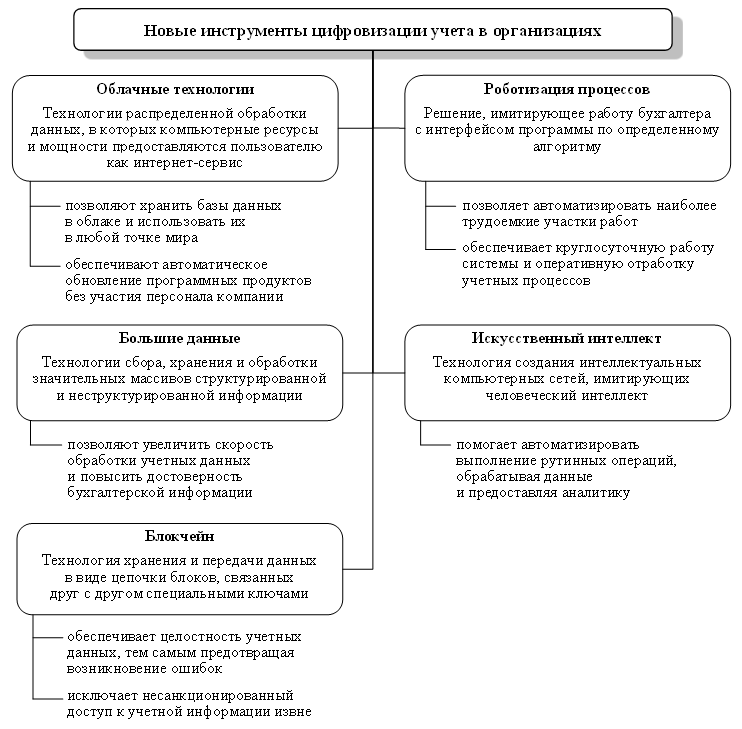

Единого перечня новых технологий, применяемых для цифровизации учета на предприятиях, в настоящее время не существует. В основном исследования в области цифровизации содержат комплекс цифровых решений как для корпоративных, так и для технологических процессов компании. Набор же инструментов цифровизации учета существенно уже. На рис. 3 представлен список цифровых технологий, которые, на наш взгляд, являются основными инструментами цифровизации учета на предприятиях. Подчеркнем, что данный перечень нельзя считать исчерпывающим, поскольку список цифровых технологий постоянно пополняется новыми технологическими решениями.

Предполагается, что внедрение указанных новшеств позволит произвести революцию в учетном процессе предприятий. С их помощью организации смогут снизить количество действий, необходимых для выполнения учетных задач, уменьшить бумажную работу, а также избежать счетных и случайных ошибок в работе. Помимо этого, использование цифровых инноваций позволит иметь свободный доступ к информации в режиме реального времени, формировать большие массивы экономически значимых данных и принимать более информированные решения.

Необходимо обратить внимание на то, что приведенная оценка эффективности применения новых цифровых решений в учете основывается только на мнениях экспертов, позволяющих судить лишь о потенциальном результате. Дать более объективную оценку пока не представляется возможным, поскольку новые цифровые технологии еще не нашли широкого применения в учетной практике российских предприятий.

По данным статистики, новейшие инструменты цифровизации учета в России применяет только небольшая часть организаций. В агросекторе их внедрение осуществляют единичные крупные холдинги. Малые и средние предприятия АПК почти не используют цифровые инновации в своем учетном процессе. Кроме того, достаточно большое число компаний агропромышленного комплекса не только не используют, но и не планируют использовать передовые технологии в обозримом будущем, предпочитая традиционные способы организации бухгалтерского учета. Такое положение объясняется целым рядом объективных причин.

Рис. 3. Новые инструменты цифровизации учета в организациях

Fig. 3. New tools for digitalization of accounting in organizations

Препятствия на пути цифровизации учета в компаниях АПК

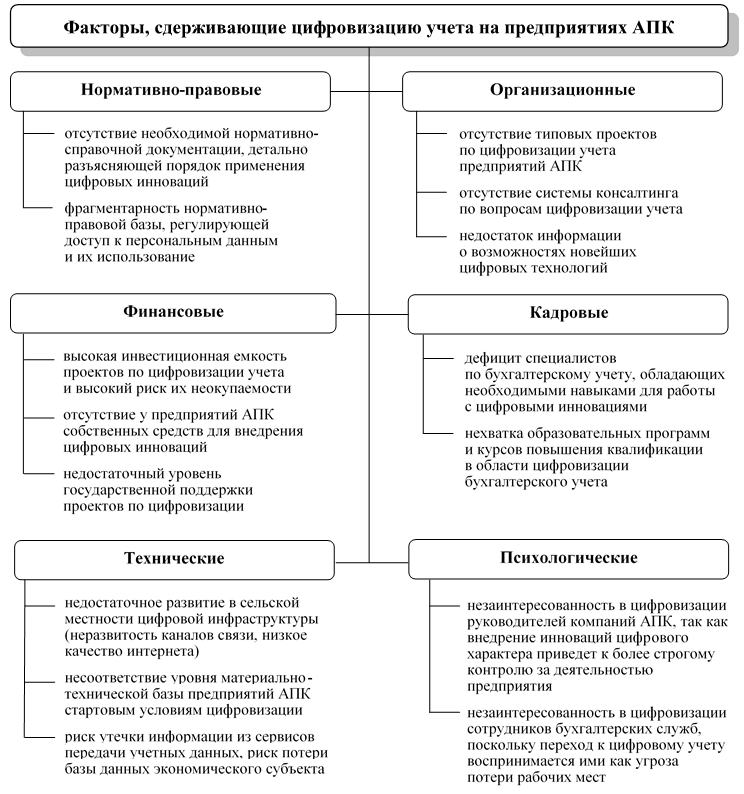

Анализ научных публикаций и докладов [5–7] позволил выделить ключевые факторы, которые сдерживают внедрение новых инструментов цифровизации учета в организациях АПК. По нашему мнению, данные факторы можно объединить в следующие группы: нормативно-правовые, финансовые, технические, организационные, кадровые и психологические (рис. 4).

Характер выявленных препятствий указывает на то, что достижение цифровой трансформации учета на предприятиях АПК невозможно без существенных мер со стороны государства. Считаем, что ускорение цифровых преобразований в учетной сфере компаний АПК потребует от государства развития цифровой инфраструктуры, разработки нормативно-правовой базы по вопросам использования инструментов цифровизации учета, организации системы подготовки специалистов по бухгалтерскому учету, компетентных в области цифровых технологий, и выделения значительных финансовых ресурсов для финансирования инноваций.

Рис. 4. Факторы, сдерживающие цифровизацию учета на предприятиях АПК

Fig. 4. Factors constraining the digitalization of accounting at agricultural enterprises

Заключение

Подводя итог, следует отметить, что в учетном процессе предприятий агросектора России не используется весь потенциал цифровых технологий. В настоящее время компании АПК широко освоили специализированные бухгалтерские программы и постепенно внедряют в свою деятельность системы электронного документооборота. Однако новейшие инструменты цифровизации учета, такие как блокчейн, большие данные, облачные технологии, роботизация процессов и искусственный интеллект, пока не получили распространения на предприятиях АПК.

В результате исследования установлено, что применение цифровых инноваций в учетной сфере организаций АПК ограничивается большим количеством различного рода барьеров. Учитывая серьезность возникших ограничений, можно сделать вывод о том, что реализация процесса цифровизации учета в компаниях АПК во многом будет зависеть от проводимой в этой сфере государственной политики.

1. Shmidt Iu. I. Primenenie instrumentov tsifrovizatsii v bukhgalterskom uchete predpriiatii APK. Nauchnye prioritety v APK: innovatsii, problemy, perspektivy razvitiia [Scientific priorities in agriculture: innovations, problems, development prospects]. Sbornik nauchnykh trudov Mezhdunarodnoi nauchno-prakticheskoi konferentsii (Tver', 22 oktiabria 2019 g.). Tver', Izd-vo Tverskoi GSKhA, 2019. Part 2. Pp. 18-24.

2. Afanas'eva E. Iu. Avtomatizatsiia i tsifrovizatsiia bukhgalterskogo ucheta: skhodstva i razlichiia [Automation and digitalization of accounting: similarities and differences]. Vestnik Polotskogo gosudarstvennogo universiteta. Seriia D: Ekonomicheskie i iuridicheskie nauki, 2021, no. 6, pp. 9-14.

3. Abdrakhmanova G. I., Vasil'kovskii S. A., Vishnevskii K. O. i dr. Tsifrovaia ekonomika. 2023: kratkii sta-tisticheskii sbornik [Digital Economy: 2023: a short statistical collection]. Moscow, Izd-vo NIU VShE, 2023. 120 p.

4. Abashkin V. L., Abdrakhmanova G. I., Vishnevskii K. O., Gokhberg L. M. i dr. Tsifrovaia ekonomika. 2024: kratkii statisticheskii sbornik [Digital Economy: 2024: a short statistical collection]. Moscow, Izd-vo ISIEZ VShE, 2024. 124 p.

5. Zhukova M. A., Ulez'ko A. V. Perspektivy tsifrovoi transformatsii sel'skogo khoziaistva: monografiia [Prospects for the digital transformation of agriculture: a monograph]. Voronezh, Izd-vo VGAU, 2021. 179 p.

6. Bar'ery v razvitii tsifrovoi ekonomiki v sub"ektakh Rossiiskoi Federatsii: analiticheskii doklad [Barriers to the development of the digital economy in the constituent entities of the Russian Federation: an analytical report]. Analiticheskii tsentr pri Pravitel'stve RF. 2019. Available at: https://ac.gov.ru/archive/files/publication/a/25838.pdf (accessed: 21.10.2024).

7. Generalova N. V., Soboleva G. V., Kuratnik L. D. Tsifrovizatsiia tekhnologicheskikh i korporativnykh biznes-protsessov: opyt rossiiskikh kompanii [Digitalization of technological and corporate business processes: the experience of Russian companies]. Finansy i biznes, 2022, vol. 18, no. 4, pp. 40-56.