Сегодня цифровые технологии неизбежно проникают в учетные процессы каждого экономического субъекта, но происходит это весьма неравномерно. Предприятия агропромышленного комплекса характеризуются более низким, чем в среднем по экономике, уровнем внедрения цифровых технологий. Несмотря на то, что инструменты цифровизации учета становятся все более разнообразными и, по мнению экспертов, создают новые возможности для бизнеса, компании аграрного сектора не спешат применять их в своей учетной практике. Такие цифровые инновации, как облачные технологии, большие данные, блокчейн, роботизация процессов и искусственный интеллект, в сфере учета используют только единичные крупные агрохолдинги. Большинство же предприятий агропромышленного комплекса предпочитают традиционные способы организации бухгалтерского учета и не планируют использовать современные цифровые технологии в ближайшем будущем. Анализ сложившейся ситуации позволил установить, что применение новшеств цифрового характера в учетном процессе организаций АПК серьезно ограничивается различного рода факторами. Выявленные факторы предложено объединить в следующие группы: нормативно-правовые, финансовые, технические, организационные, кадровые и психологические. Сделан вывод о том, что имеющиеся барьеры делают невозможным осуществление полноценной цифровизации учета в компаниях аграрного сектора без реализации определенных мер со стороны государства. В числе таких мер названы развитие цифровой инфраструктуры, разработка нормативно-правовой базы по вопросам использования инструментов цифровизации учета, организация системы подготовки специалистов по бухгалтерскому учету, компетентных в области цифровых технологий, и выделение значительных финансовых ресурсов для финансирования инноваций.

автоматизация бухгалтерского учета, цифровизация учета, цифровая трансформация, цифровые технологии, агропромышленный комплекс

Введение

Важным трендом в развитии экономики России сегодня, бесспорно, является ее цифровая трансформация, призванная обеспечить максимально эффективное взаимодействие между государством, бизнесом и гражданским обществом. В связи с этим предприятия всех отраслей народного хозяйства осуществляют мероприятия по внедрению в свою деятельность инноваций цифрового характера.

Внедрение цифровых технологий реализуется и на предприятиях агропромышленного комплекса (АПК) Российской Федерации. Причем применение современных цифровых решений в АПК рассматривается как одна из главных возможностей повышения эффективности его функционирования, и немаловажную роль в этом вопросе играет качественная цифровизация учетной сферы компаний аграрного сектора.

Оценка уровня цифровизации учетного процесса в организациях АПК

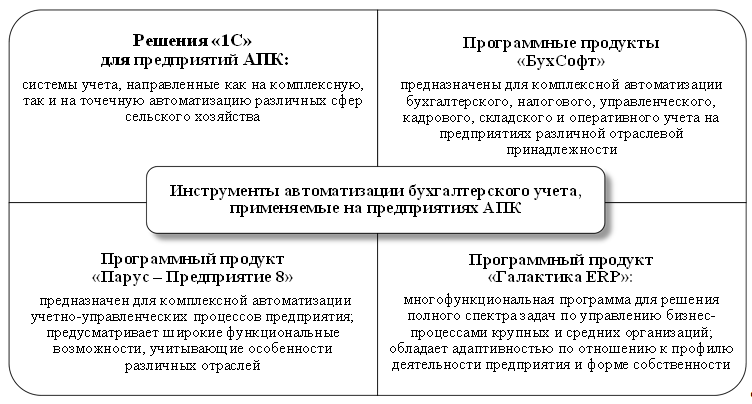

На данном этапе все рутинные бухгалтерские процедуры на предприятиях АПК по большей части автоматизированы при помощи специализированного программного обеспечения. В числе самых востребованных инструментов автоматизации учета, применяемых в агросекторе, можно назвать отраслевые решения «1С», а также программы «БухСофт», «Парус» и «Галактика» [1], чьи функциональные возможности позволяют учитывать особенности деятельности предприятий АПК (рис. 1).

Рис. 1. Инструменты автоматизации бухгалтерского учета, применяемые на предприятиях АПК

Fig. 1. Accounting automation tools used in agricultural enterprises

Однако цифровизация учетного процесса на предприятии не сводится исключительно к автоматизации. Автоматизация – только начальный этап цифровизации, в ходе которого осуществляется внедрение различных информационных технологий для передачи им определенных учетных задач и снижения трудозатрат. Цифровизация достигается путем «…радикальной модификации существующих бизнес-моделей и внедрения современных цифровых технологий» [2, с. 13] и предполагает создание единого информационного пространства для непрерывного управления и обмена учетными данными.

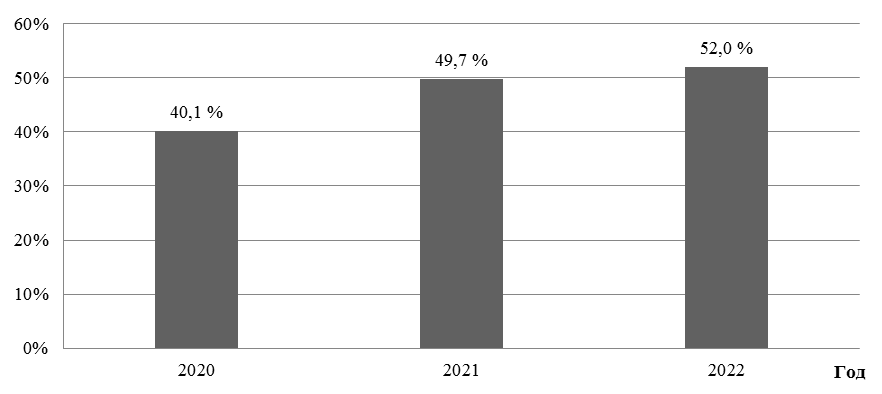

Шагом на пути формирования такого информационного пространства стало применение на предприятиях систем электронного документооборота. Данные системы позволяют обеспечить создание, подписание (при помощи средств электронной подписи) и хранение электронных документов, а также безбумажный обмен ими внутри компании, с контрагентами и органами государственной власти. Согласно исследованиям [3, 4], сельскохозяйственные организации постепенно внедряют системы электронного документооборота в свою деятельность, но происходит это довольно медленными темпами. Пока эффективность этих систем оценили только 52 % компаний агросектора (рис. 2).

Рис. 2. Использование систем электронного документооборота в сельскохозяйственных организациях в 2020–2022 гг.

Fig. 2. The use of electronic document management systems in agricultural organizations in 2020-2022

Следует отметить, что за последнее время цифровые технологии значительно продвинулись вперед. Помимо систем электронного документооборота, теперь имеются и другие решения, обеспечивающие цифровизацию учетного процесса.

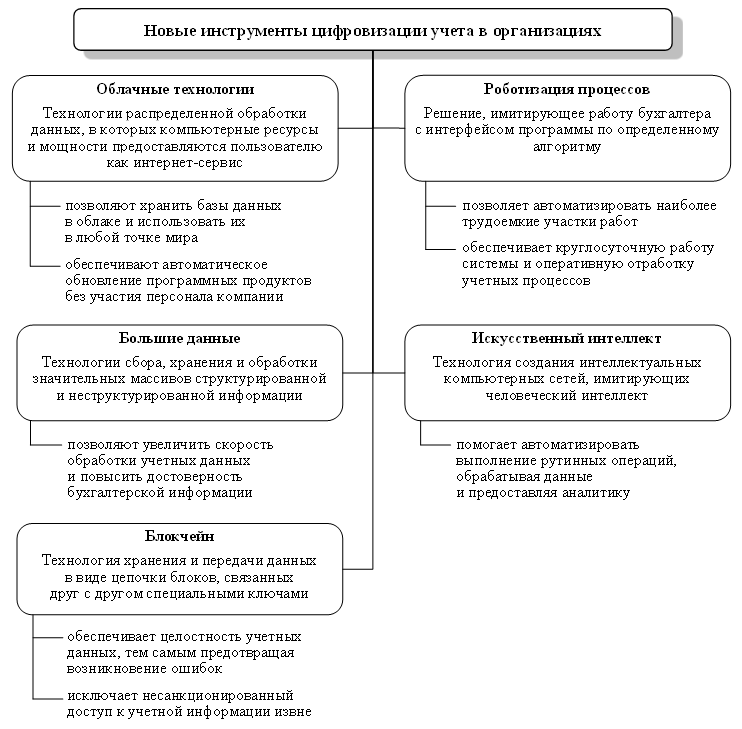

Единого перечня новых технологий, применяемых для цифровизации учета на предприятиях, в настоящее время не существует. В основном исследования в области цифровизации содержат комплекс цифровых решений как для корпоративных, так и для технологических процессов компании. Набор же инструментов цифровизации учета существенно уже. На рис. 3 представлен список цифровых технологий, которые, на наш взгляд, являются основными инструментами цифровизации учета на предприятиях. Подчеркнем, что данный перечень нельзя считать исчерпывающим, поскольку список цифровых технологий постоянно пополняется новыми технологическими решениями.

Предполагается, что внедрение указанных новшеств позволит произвести революцию в учетном процессе предприятий. С их помощью организации смогут снизить количество действий, необходимых для выполнения учетных задач, уменьшить бумажную работу, а также избежать счетных и случайных ошибок в работе. Помимо этого, использование цифровых инноваций позволит иметь свободный доступ к информации в режиме реального времени, формировать большие массивы экономически значимых данных и принимать более информированные решения.

Необходимо обратить внимание на то, что приведенная оценка эффективности применения новых цифровых решений в учете основывается только на мнениях экспертов, позволяющих судить лишь о потенциальном результате. Дать более объективную оценку пока не представляется возможным, поскольку новые цифровые технологии еще не нашли широкого применения в учетной практике российских предприятий.

По данным статистики, новейшие инструменты цифровизации учета в России применяет только небольшая часть организаций. В агросекторе их внедрение осуществляют единичные крупные холдинги. Малые и средние предприятия АПК почти не используют цифровые инновации в своем учетном процессе. Кроме того, достаточно большое число компаний агропромышленного комплекса не только не используют, но и не планируют использовать передовые технологии в обозримом будущем, предпочитая традиционные способы организации бухгалтерского учета. Такое положение объясняется целым рядом объективных причин.

Рис. 3. Новые инструменты цифровизации учета в организациях

Fig. 3. New tools for digitalization of accounting in organizations

Препятствия на пути цифровизации учета в компаниях АПК

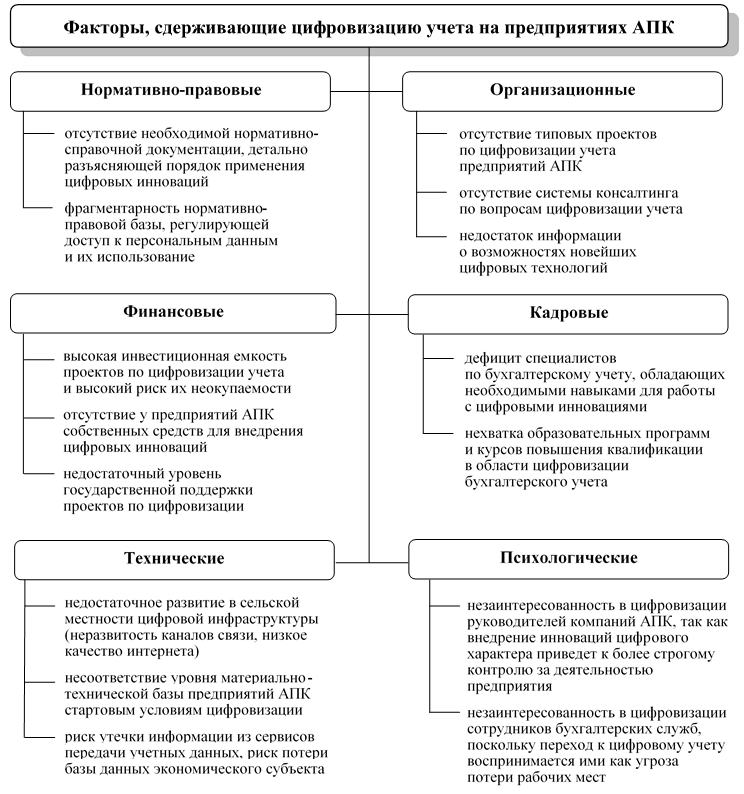

Анализ научных публикаций и докладов [5–7] позволил выделить ключевые факторы, которые сдерживают внедрение новых инструментов цифровизации учета в организациях АПК. По нашему мнению, данные факторы можно объединить в следующие группы: нормативно-правовые, финансовые, технические, организационные, кадровые и психологические (рис. 4).

Характер выявленных препятствий указывает на то, что достижение цифровой трансформации учета на предприятиях АПК невозможно без существенных мер со стороны государства. Считаем, что ускорение цифровых преобразований в учетной сфере компаний АПК потребует от государства развития цифровой инфраструктуры, разработки нормативно-правовой базы по вопросам использования инструментов цифровизации учета, организации системы подготовки специалистов по бухгалтерскому учету, компетентных в области цифровых технологий, и выделения значительных финансовых ресурсов для финансирования инноваций.

Рис. 4. Факторы, сдерживающие цифровизацию учета на предприятиях АПК

Fig. 4. Factors constraining the digitalization of accounting at agricultural enterprises

Заключение

Подводя итог, следует отметить, что в учетном процессе предприятий агросектора России не используется весь потенциал цифровых технологий. В настоящее время компании АПК широко освоили специализированные бухгалтерские программы и постепенно внедряют в свою деятельность системы электронного документооборота. Однако новейшие инструменты цифровизации учета, такие как блокчейн, большие данные, облачные технологии, роботизация процессов и искусственный интеллект, пока не получили распространения на предприятиях АПК.

В результате исследования установлено, что применение цифровых инноваций в учетной сфере организаций АПК ограничивается большим количеством различного рода барьеров. Учитывая серьезность возникших ограничений, можно сделать вывод о том, что реализация процесса цифровизации учета в компаниях АПК во многом будет зависеть от проводимой в этой сфере государственной политики.

1. Шмидт Ю. И. Применение инструментов цифровизации в бухгалтерском учете предприятий АПК // Научные приоритеты в АПК: инновации, проблемы, перспективы развития: сб. науч. тр. Междунар. науч.-практ. конф. (Тверь, 22 октября 2019 г.). Тверь: Изд-во Твер. ГСХА, 2019. Ч. 2. С. 18–24.

2. Афанасьева Е. Ю. Автоматизация и цифровизация бухгалтерского учета: сходства и различия // Вестн. Полоцк. гос. ун-та. Сер. D: Экономические и юридические науки. 2021. № 6. С. 9–14.

3. Абдрахманова Г. И., Васильковский С. А., Вишневский К. О. и др. Цифровая экономика. 2023: крат. стат. сб. М.: Изд-во НИУ ВШЭ, 2023. 120 с.

4. Абашкин В. Л., Абдрахманова Г. И., Вишневский К. О., Гохберг Л. М. и др. Цифровая экономика. 2024: крат. стат. сб. М.: Изд-во ИСИЭЗ ВШЭ, 2024. 124 с.

5. Жукова М. А., Улезько А. В. Перспективы цифровой трансформации сельского хозяйства: моногр. Воронеж: Изд-во ВГАУ, 2021. 179 с.

6. Барьеры в развитии цифровой экономики в субъектах Российской Федерации: аналит. докл. / Аналитический центр при Правительстве РФ. 2019. URL: https://ac.gov.ru/archive/files/publication/a/25838.pdf (дата обращения: 21.10.2024).

7. Генералова Н. В., Соболева Г. В., Куратник Л. Д. Цифровизация технологических и корпоративных бизнес-процессов: опыт российских компаний // Финансы и бизнес. 2022. Т. 18. № 4. С. 40–56.