Россия

Бюджет как эффективный инструмент экономической и финансовой политики государства оказывает важное влияние на перспективы успешного решения задач, стоящих перед страной. Главным вопросом в социальной сфере является стабильность в обществе и социальное благополучие людей. Структура доходов бюджета нестабильна, и ее изменение находит отражение в экономических процессах, протекающих в стране и в регионах. Сбалансированность бюджета на уровне местного самоуправления играет особую роль в бюджетном процессе, поскольку от сальдо местного бюджета зависит финансовая устойчивость федерального бюджета. Однако сегодня многие региональные бюджеты являются дотационными и дефицитными, а дефицит местных бюджетов становится все более серьезным. Возможности местных бюджетов не соответствуют выделяемым им полномочиям. Проведена оценка сбалансированности бюджета Астраханской области, финансовой устойчивости и финансовой независимости. В настоящее время при нестабильной экономической ситуации из-за санкций и меняющейся денежно-кредитной и налоговой политики большинство предприятий Российской Федерации вынуждены работать в новых, более сложных условиях, таких как изменение валютного курса, рост инфляции, нехватка человеческих ресурсов, логистические корректировки, повышения цен на сырье и энергоносители. При этом значимые меры по поддержке бизнеса, но в сочетании с сокращением налоговой базы по всем основным федеральным и региональным налогам уже в краткосрочной перспективе приведут к сокращению доходов бюджетов бюджетной системы Российской Федерации. В сложившихся условиях главной задачей внутренней экономической политики любого государства являются мероприятия, направленные на обеспечение стабильного развития региона. Намечены пути решения выявленных проблем и способы достижения наилучших результатов обеспечения финансовой устойчивости региона.

бюджет, доходы и расходы бюджета, сбалансированность бюджета, финансовая устойчивость региона, валовой региональный продукт

Введение

Каждый уровень власти наделен своими законодательно установленными полномочиями, функциями и задачами. Некая обособленность уровней власти подразумевает и наличие на каждом уровне своего бюджета. Так, в целом на государственном уровне формируется федеральный бюджет, на региональном – бюджет субъекта Российской Федерации, на местном – местный (муниципальный) бюджет.

Развитие экономики территории является обязательной частью процесса народного хозяйства, обеспечивая материальную базу, безопасность и конкурентоспособность государства. Она оказывает непосредственное влияние на укрепление экономической и политической роли государства и на благосостояние граждан. Поэтому в настоящее время главной задачей внутренней экономической политики любого государства являются мероприятия, направленные на обеспечение стабильного роста региональной экономики.

Недостаточность собственных средств у региона приводит к тому, что не в полном объеме реализуются задачи по экономическому и социальному развитию территорий [1].

Роль местных бюджетов в социально-эконо-мическом развитии муниципальных образований определена в учебнике А. С. Нешитого [2]. Бюджет региона играет роль основной финансовой базы деятельности органов государственной власти и местного самоуправления в сфере социально-экономического развития подконтрольных территорий [3].

Использование финансов местного бюджета позволяет:

– выполнять функции и решать задачи, возлагаемые на данный уровень власти, а именно – содержать ведомственные учреждения и организации, предоставляющие услуги общественного характера и производящие общественные блага;

– самостоятельно определять приоритетность направлений расходов;

– решать стратегические задачи, необходимые для развития региона, в программах развития при участии государства.

Таким образом, находясь на третьем уровне бюджетной системы, местные бюджеты формируются и используются исходя из потребностей местного сообщества, что важно для государства в целом, т. к. именно через них осуществляется финансовая политика государства.

Анализ финансовой устойчивости бюджета Астраханской области

Астраханская область входит в состав Южного федерального округа (ЮФО). По суше территория граничит с Республикой Казахстан, по морю – с Азербайджанской Республикой, Исламской Республикой Иран, Республикой Казахстан и Туркменистаном. Соседями Астраханской области в РФ являются Волгоградская область и Республика Калмыкия, областной центр – город Астрахань, города области – Ахтубинск, Знаменск, Камызяк, Харабали и Нариманов.

Основной показатель развития экономики любого региона – валовой региональный продукт (ВРП). Значения ВРП в динамике за 2014–2022 гг. представлены в табл. 1.

Таблица 1

Table 1

Динамика ВРП за 2014–2022 гг.

Dynamics of gross regional product (GRP) for 2014-2022

|

Год |

Астраханская область |

ЮФО |

РФ |

|||

|

Млрд руб. |

Темп роста, % |

Млрд руб. |

Темп роста, % |

Млрд руб. |

Темп роста, % |

|

|

2014 |

296,3 |

– |

4 146,2 |

– |

79 030,0 |

– |

|

2015 |

322,3 |

108,8 |

4 636,3 |

111,8 |

83 087,4 |

105,1 |

|

2016 |

368,5 |

114,3 |

5 448,9 |

117,5 |

85 616,1 |

103,0 |

|

2017 |

442,6 |

120,1 |

5 833,5 |

107,1 |

91 843,2 |

107,3 |

|

2018 |

579,2 |

130,9 |

6 320,3 |

108,3 |

103 861,7 |

113,1 |

|

2019 |

601,8 |

103,9 |

6 611,7 |

104,6 |

109 608,3 |

105,5 |

|

2020 |

527,9 |

87,7 |

6 709,7 |

101,5 |

107 658,2 |

98,2 |

|

2021 |

657,0 |

124,5 |

7 952,0 |

118,5 |

135 295,0 |

125,7 |

|

2022 |

662,6 |

100,9 |

8 289,1 |

104,2 |

151 455,6 |

111,9 |

Значение ВРП Астраханской области в динамике за 2014–2022 гг. увеличивается. В 2022 г. он составил около 662,6 млрд руб. По темпам роста в 2021 г. Астраханская область опережает валовой внутренний продукт (ВВП) ЮФО и занимает 31-е место среди всех субъектов РФ. По объему ВРП Астраханская область занимает 49-е место среди субъектов РФ и 4-е место среди регионов ЮФО. Стабильность экономического развития государства напрямую зависит от благосостояния хозяйствующих субъектов и населения и степени их обеспеченности необходимыми финансовыми ресурсами [4].

Проанализируем основные характеристики бюджета Астраханской области за период 2020–2022 гг. на предмет его сбалансированности.

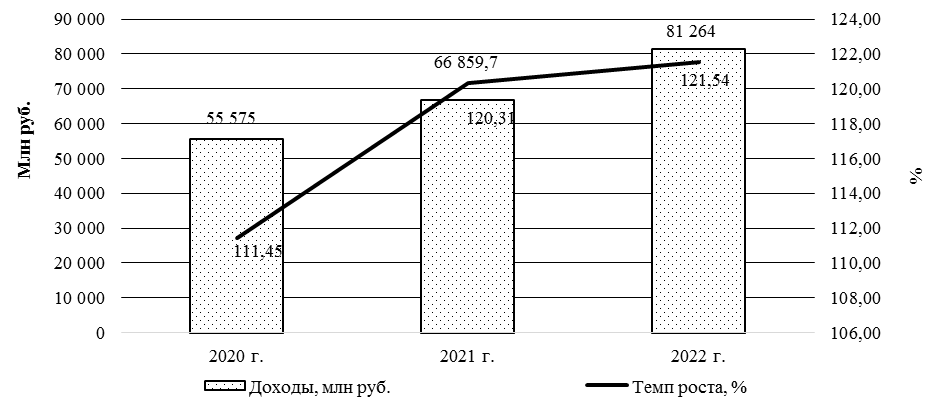

Доходы бюджета Астраханской области и их рост за 2020–2022 гг. отображены на рисунке [4].

Доходы бюджета Астраханской области и их рост за 2020–2022 гг.

Astrakhan region budget revenues and their growth in 2020-2022

Доходы региона повышаются в 2020 г. на 11,45 %, в 2021 г. – на 20,31 %, в 2022 г. – на 21,54 %, следовательно, наполняемость доходной базы Астраханской области достаточная.

Основные показатели бюджета Астраханской области за 2020–2022 гг. представлены в табл. 2 [5].

Таблица 2

Table 2

Основные характеристики сбалансированности бюджета Астраханской области

за период 2020–2022 гг., млн руб.

The main characteristics of the balanced budget of the Astrakhan region for the period 2020-2022, million rubles

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

Абсолютное отклонение |

Темп прироста, % |

||

|

2021/2020 |

2022/2021 |

2021/2020 |

2022/2021 |

||||

|

Доходы |

55 575 |

66 859,7 |

81 264 |

11 284,7 |

14 404,3 |

20,31 |

21,54 |

|

Расходы |

58 088,7 |

63 511,8 |

76 085,6 |

5 423,1 |

12 573,8 |

9,34 |

19,80 |

|

Дефицит или профицит |

–2 513,7 |

3 347,9 |

5 178,4 |

5 861,6 |

1 830,5 |

233,19 |

54,68 |

В анализируемом отрезке времени расходы региона увеличились на 5 423,1 млн руб. в 2021 г., а темп прироста расходов составил 9,34 %, при этом рост доходов опережал рост расходов, что привело к профициту бюджета. В 2022 г. аналогичная динамика повторилась. В этом периоде наблюдается профицит бюджета, который увеличился по сравнению с 2021 г. на 54,68 %.

Расходы повышались, но их превышение над доходами наблюдалось только в 2020 г. В последующие годы реализация ряда мероприятий по оптимизации доходного потенциала региона, снижение неэффективных расходов привели к исполнению бюджета: в законе о бюджете Астраханской области на 2022 г. величину доходов заложили меньше, чем собрали, а именно 79 859,6 млн руб. против собранных 81 264 млн руб. по факту. По расходам, наоборот, заложили больше 83 482,3 млн руб., а израсходовали меньше – 76 085,6 млн руб. Поэтому и имеется профицит в 2022 г. в размере 5 178,4 млн руб. при запланированном дефиците в размере 2 218,3 млн руб. В 2022 г. финансовое положение области заметно улучшилось.

Основные показатели бюджета Астраханской области за 2020–2022 гг. для расчета финансовой независимости приведены в табл. 3. Для того чтобы проанализировать бюджет Астраханской области на предмет его сбалансированности, рассчитан ряд коэффициентов (табл. 4).

Значение Kпр больше нормативного было в 2021 и 2022 гг., что свидетельствует о полном покрытии расходов доходами бюджета. Но значение Kфу, равное 0,67 в 2021 г., доказывает то, что покрытие расходов на 33 % осуществляется за счет безвозмездных поступлений, в 2022 г. – уже на 28 %.

Таким образом, в 2020 г. дефицит бюджета не может свидетельствовать о финансовой устойчивости и сбалансированности бюджета Астраханской области. В 2021 г. профицит бюджета мог покрыть не более 5 % (Kдс), а в 2022 г. – 7 % всех совокупных расходов бюджета.

Для бюджета Астраханской области показатели Kфн увеличиваются. Как и Kфн, растет Kнн за рассматриваемый период. Так, к 2022 г. на 64 % бюджет Астраханской области формируется за счет средств от налоговых поступлений.

Таблица 3

Table 3

Основные показатели бюджета Астраханской области для расчета сбалансированности,

финансовой устойчивости и финансовой независимости за 2020–2022 гг., млн руб.

The main indicators of the Astrakhan region budget for calculating balance, financial stability

and financial independence for 2020-2022, million rubles

|

Показатель |

Условные |

2020 г. |

2021 г. |

2022 г. |

|

Доходы |

Д |

55 575 |

66 859,7 |

81 264 |

|

Расходы |

Р |

58 088,7 |

63 511,8 |

76 085,6 |

|

Дефицит или профицит |

Деф. / Проф. |

–2 513,7 |

3 347,9 |

5 178,4 |

|

Налоговые доходы |

НД |

30 737,5 |

41 368,9 |

52 049,7 |

|

Неналоговые доходы |

НнД |

715,2 |

1 211,6 |

2 938,3 |

|

Безвозмездные поступления |

БП |

24 122,3 |

24 279,2 |

26 276,0 |

Таблица 4

Table 4

Показатели сбалансированности, финансовой независимости

и финансовой устойчивости бюджета Астраханской области за 2020–2022 гг.

Indicators of balance, financial independence and financial stability

of the Astrakhan region budget for 2020-2022

|

Показатель |

Методика |

Норматив |

2020 г. |

2021 г. |

2022 г. |

|

Коэффициент покрытия |

Д / Р |

≥1 |

0,96 |

1,05 |

1,07 |

|

Коэффициент покрытия |

Деф. / (Д – БП) |

≤10 % |

–0,08 |

0,08 |

0,09 |

|

Коэффициент наличия |

Проф. / Р |

Близится к 1 |

–0,04 |

0,05 |

0,07 |

|

Коэффициент финансовой независимости (Kфн) |

(НД + НнД) / Д |

≥1 |

0,57 |

0,64 |

0,68 |

|

Коэффициент налоговой |

НД / Д |

– |

0,55 |

0,62 |

0,64 |

|

Коэффициент общей финансовой зависимости местного бюджета (Kфз) |

БП / Д |

≤0,15 |

0,43 |

0,36 |

0,32 |

|

Коэффициент общей |

(НД + НнД) / Р |

≥1 |

0,54 |

0,67 |

0,72 |

Значение коэффициента общей финансовой зависимости в 2022 г. не соответствует нормативному, что подтверждает высокую долю безвозмездных поступлений в доходной части бюджета и свидетельствует о неполной самостоятельности региона.

Относительно показателя общей финансовой устойчивости, который не достигает единицы, можно сказать, что к 2022 г. только 72 % текущих расходов бюджета муниципалитета могут быть профинансированы налоговыми и неналоговыми доходами. Это свидетельствует о финансово неустойчивом состоянии бюджета Астраханской области. Но значение показателя увеличивается из года в год и приближается к нормативу.

В результате проведенного анализа, если и можно охарактеризовать бюджет региона за 2022 г. как сбалансированный (Kпр расходов бюджета в этом году принимает значение 1), однако финансово устойчивым положение Астраханской области назвать нельзя, т. к. значение Kфу области ниже единицы. К тому же показатель Kфу бюджета Астраханской области финансово зависим от внешних поступлений из бюджетов высшего уровня, а собственные доходы бюджета очень малы.

В 2022 г. снижена кредитная нагрузка на регионы – произведена замена коммерческих кредитов бюджетными. Из федерального бюджета субъектам РФ было предоставлено 386,4 млрд руб., в том числе местным бюджетам – более 110 млрд руб. Однако ряд проблем остаются нерешенными. Законодательством предусмотрено сохранение в субъектах РФ экономии при заключении госконтрактов (муниципальных контрактов) за счет федеральных средств. Однако эти нормы не всегда работают. Следует упростить процедуру сохранения указанных средств в регионах.

Зачастую принимаемые на федеральном уровне решения приводят к выпадающим доходам региональных и местных бюджетов (за счет введения налоговых льгот и преференций). Предлагаем согласовывать с региональными органами власти такие решения (правило «двух ключей») либо компенсировать потери на постоянной основе.

Для решения вопросов, связанных с первоочередными расходами, регионы вынуждены в текущем году привлекать кредиты. При этом установлено, что ставки по привлекаемым банковским кредитам не могут быть выше, чем ключевая ставка Центрального банка России, увеличенная на 1 %. Поэтому благодаря реструктуризации бюджетных кредитов, смягчению требований к параметрам долговой нагрузки по коммерческим кредитам можно снизить расходы субъектов РФ, что, безусловно, ощутимо для региона.

Заключение

По итогам анализа можно сделать вывод о том, что для увеличения доходов бюджета Астраханской области следует найти новые пути решения, а именно:

– привлечение инвестиций: привлечение новых инвесторов и развитие предпринимательства для увеличения налоговых поступлений;

– развитие туризма: создание новых туристических объектов и проведение мероприятий для привлечения туристов, что способствует увеличению доходов от туристической индустрии;

– развитие сельского хозяйства: поддержка и развитие сельскохозяйственных предприятий, что позволит увеличить доходы от продажи сельскохозяйственной продукции.

Также следует внимательно пересмотреть расходы бюджета Астраханской области и внести ряд изменений:

– аудит бюджетных программ: проведение анализа эффективности текущих бюджетных программ и определение неэффективных программ для их корректировки или отмены;

– сокращение издержек: оптимизация расходов на административные и операционные расходы (например, путем внедрения эффективных систем управления и автоматизации процессов);

– повышение эффективности государственных закупок: внедрение механизмов контроля и прозрачности при проведении государственных закупок, что позволит снизить расходы на закупки;

– развитие социальной инфраструктуры: строительство и модернизация школ, больниц, спортивных объектов, культурных центров и других объектов социальной инфраструктуры для обеспечения комфортной жизни жителей области.

Государственной думе Астраханской области следует повысить эффективность управления доходами и расходами бюджета региона:

– улучшить систему бюджетного планирования и контроля: разработать эффективную систему планирования и контроля бюджетных средств для предотвращения неэффективного использования средств;

– развивать деятельность электронного правительства: внедрять современные информационные технологии для повышения эффективности государственного управления и предоставления услуг населению.

Безусловно, со стороны Астраханской области важно продолжить активную деятельность, направленную:

– на мобилизацию дополнительных источников доходов;

– обеспечение соответствия объема расходных обязательств реальным источникам доходов и источникам покрытия дефицита бюджета;

– недопущения принятия расходов, носящих необязательный характер.

Реализация озвученных мер в комплексе будет способствовать обеспечению финансовой устойчивости бюджетной системы, что позволит региону высвобождать дополнительные средства для стабилизации экономической ситуации.

1. Макейкина С. М., Чинаева Ю. Н. Проблемы обеспечения сбалансированности муниципальных бюджетов в современных условиях и пути их решения // Вектор экономики. 2019. № 2. С. 1–10.

2. Нешитой А. С. Бюджетная система Российской Федерации. М.: Дашков и К, 2019. 308 с.

3. Бюджетный кодекс Российской Федерации № 145-ФЗ от 31.07.1998 // Собр. законодательства Рос. Федерации. 1998. № 31. C. 143.

4. Арыкбаев Р. К., Козыренко Е. И., Шулимова М. А., Дербенева Е. Н. Налогообложение доходов физических лиц и его социальный аспект // Вестн. Астрахан. гос. техн. ун-та. Сер.: Экономика. 2022. № 4. С. 19–32.

5. Официальный сайт Министерства финансов Астраханской области. URL: https://minfin.astrobl.ru/ (дата обращения: 10.10.2024).