Russian Federation

The budget as an effective instrument of economic and financial policy of the state has an important impact on the prospects for successfully solving the problems facing the country. The main issue in the social sphere is stability in society and social well-being of people. The structure of budget revenues is unstable and its changes are reflected in the economic processes taking place in the country and in the regions. Budget balance at the local government level plays a special role in the budget process, since the financial stability of the federal budget depends on the balance of the local budget. However, today many regional budgets are subsidized and deficit, and the deficit of local budgets is becoming increasingly serious. The capabilities of local budgets do not correspond to the powers allocated to them. The assessment of the Astrakhan region balance is done, financial stability and financial independence. Currently, with an unstable economic situation due to sanctions and changing monetary and tax policies, most enterprises of the Russian Federation are forced to work in new, more difficult conditions, such as a change in the exchange rate; rising inflation; lack of human resources; logistical adjustments; rising prices for raw materials and energy. At the same time, certainly significant measures to support business, but in combination with a reduction in the tax base for all major federal and regional taxes will already in the short term lead to a significant reduction in the budget revenues of the budget system of the Russian Federation. In the current conditions, the main task of the domestic economic policy of any state is measures aimed at ensuring the stable development of the region. The ways to solve the identified problems and ways to achieve the best results in ensuring the financial stability of the region are outlined.

budget, budget revenues and expenditures, budget balance, financial stability of the region, gross regional product

Введение

Каждый уровень власти наделен своими законодательно установленными полномочиями, функциями и задачами. Некая обособленность уровней власти подразумевает и наличие на каждом уровне своего бюджета. Так, в целом на государственном уровне формируется федеральный бюджет, на региональном – бюджет субъекта Российской Федерации, на местном – местный (муниципальный) бюджет.

Развитие экономики территории является обязательной частью процесса народного хозяйства, обеспечивая материальную базу, безопасность и конкурентоспособность государства. Она оказывает непосредственное влияние на укрепление экономической и политической роли государства и на благосостояние граждан. Поэтому в настоящее время главной задачей внутренней экономической политики любого государства являются мероприятия, направленные на обеспечение стабильного роста региональной экономики.

Недостаточность собственных средств у региона приводит к тому, что не в полном объеме реализуются задачи по экономическому и социальному развитию территорий [1].

Роль местных бюджетов в социально-эконо-мическом развитии муниципальных образований определена в учебнике А. С. Нешитого [2]. Бюджет региона играет роль основной финансовой базы деятельности органов государственной власти и местного самоуправления в сфере социально-экономического развития подконтрольных территорий [3].

Использование финансов местного бюджета позволяет:

– выполнять функции и решать задачи, возлагаемые на данный уровень власти, а именно – содержать ведомственные учреждения и организации, предоставляющие услуги общественного характера и производящие общественные блага;

– самостоятельно определять приоритетность направлений расходов;

– решать стратегические задачи, необходимые для развития региона, в программах развития при участии государства.

Таким образом, находясь на третьем уровне бюджетной системы, местные бюджеты формируются и используются исходя из потребностей местного сообщества, что важно для государства в целом, т. к. именно через них осуществляется финансовая политика государства.

Анализ финансовой устойчивости бюджета Астраханской области

Астраханская область входит в состав Южного федерального округа (ЮФО). По суше территория граничит с Республикой Казахстан, по морю – с Азербайджанской Республикой, Исламской Республикой Иран, Республикой Казахстан и Туркменистаном. Соседями Астраханской области в РФ являются Волгоградская область и Республика Калмыкия, областной центр – город Астрахань, города области – Ахтубинск, Знаменск, Камызяк, Харабали и Нариманов.

Основной показатель развития экономики любого региона – валовой региональный продукт (ВРП). Значения ВРП в динамике за 2014–2022 гг. представлены в табл. 1.

Таблица 1

Table 1

Динамика ВРП за 2014–2022 гг.

Dynamics of gross regional product (GRP) for 2014-2022

|

Год |

Астраханская область |

ЮФО |

РФ |

|||

|

Млрд руб. |

Темп роста, % |

Млрд руб. |

Темп роста, % |

Млрд руб. |

Темп роста, % |

|

|

2014 |

296,3 |

– |

4 146,2 |

– |

79 030,0 |

– |

|

2015 |

322,3 |

108,8 |

4 636,3 |

111,8 |

83 087,4 |

105,1 |

|

2016 |

368,5 |

114,3 |

5 448,9 |

117,5 |

85 616,1 |

103,0 |

|

2017 |

442,6 |

120,1 |

5 833,5 |

107,1 |

91 843,2 |

107,3 |

|

2018 |

579,2 |

130,9 |

6 320,3 |

108,3 |

103 861,7 |

113,1 |

|

2019 |

601,8 |

103,9 |

6 611,7 |

104,6 |

109 608,3 |

105,5 |

|

2020 |

527,9 |

87,7 |

6 709,7 |

101,5 |

107 658,2 |

98,2 |

|

2021 |

657,0 |

124,5 |

7 952,0 |

118,5 |

135 295,0 |

125,7 |

|

2022 |

662,6 |

100,9 |

8 289,1 |

104,2 |

151 455,6 |

111,9 |

Значение ВРП Астраханской области в динамике за 2014–2022 гг. увеличивается. В 2022 г. он составил около 662,6 млрд руб. По темпам роста в 2021 г. Астраханская область опережает валовой внутренний продукт (ВВП) ЮФО и занимает 31-е место среди всех субъектов РФ. По объему ВРП Астраханская область занимает 49-е место среди субъектов РФ и 4-е место среди регионов ЮФО. Стабильность экономического развития государства напрямую зависит от благосостояния хозяйствующих субъектов и населения и степени их обеспеченности необходимыми финансовыми ресурсами [4].

Проанализируем основные характеристики бюджета Астраханской области за период 2020–2022 гг. на предмет его сбалансированности.

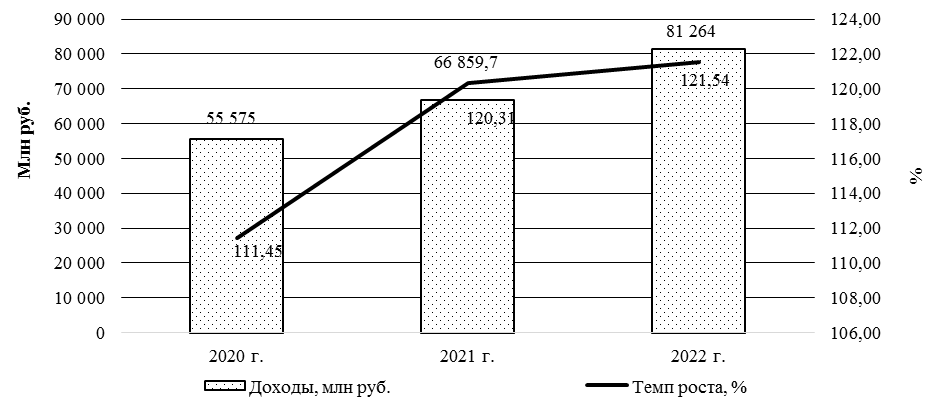

Доходы бюджета Астраханской области и их рост за 2020–2022 гг. отображены на рисунке [4].

Доходы бюджета Астраханской области и их рост за 2020–2022 гг.

Astrakhan region budget revenues and their growth in 2020-2022

Доходы региона повышаются в 2020 г. на 11,45 %, в 2021 г. – на 20,31 %, в 2022 г. – на 21,54 %, следовательно, наполняемость доходной базы Астраханской области достаточная.

Основные показатели бюджета Астраханской области за 2020–2022 гг. представлены в табл. 2 [5].

Таблица 2

Table 2

Основные характеристики сбалансированности бюджета Астраханской области

за период 2020–2022 гг., млн руб.

The main characteristics of the balanced budget of the Astrakhan region for the period 2020-2022, million rubles

|

Показатель |

2020 г. |

2021 г. |

2022 г. |

Абсолютное отклонение |

Темп прироста, % |

||

|

2021/2020 |

2022/2021 |

2021/2020 |

2022/2021 |

||||

|

Доходы |

55 575 |

66 859,7 |

81 264 |

11 284,7 |

14 404,3 |

20,31 |

21,54 |

|

Расходы |

58 088,7 |

63 511,8 |

76 085,6 |

5 423,1 |

12 573,8 |

9,34 |

19,80 |

|

Дефицит или профицит |

–2 513,7 |

3 347,9 |

5 178,4 |

5 861,6 |

1 830,5 |

233,19 |

54,68 |

В анализируемом отрезке времени расходы региона увеличились на 5 423,1 млн руб. в 2021 г., а темп прироста расходов составил 9,34 %, при этом рост доходов опережал рост расходов, что привело к профициту бюджета. В 2022 г. аналогичная динамика повторилась. В этом периоде наблюдается профицит бюджета, который увеличился по сравнению с 2021 г. на 54,68 %.

Расходы повышались, но их превышение над доходами наблюдалось только в 2020 г. В последующие годы реализация ряда мероприятий по оптимизации доходного потенциала региона, снижение неэффективных расходов привели к исполнению бюджета: в законе о бюджете Астраханской области на 2022 г. величину доходов заложили меньше, чем собрали, а именно 79 859,6 млн руб. против собранных 81 264 млн руб. по факту. По расходам, наоборот, заложили больше 83 482,3 млн руб., а израсходовали меньше – 76 085,6 млн руб. Поэтому и имеется профицит в 2022 г. в размере 5 178,4 млн руб. при запланированном дефиците в размере 2 218,3 млн руб. В 2022 г. финансовое положение области заметно улучшилось.

Основные показатели бюджета Астраханской области за 2020–2022 гг. для расчета финансовой независимости приведены в табл. 3. Для того чтобы проанализировать бюджет Астраханской области на предмет его сбалансированности, рассчитан ряд коэффициентов (табл. 4).

Значение Kпр больше нормативного было в 2021 и 2022 гг., что свидетельствует о полном покрытии расходов доходами бюджета. Но значение Kфу, равное 0,67 в 2021 г., доказывает то, что покрытие расходов на 33 % осуществляется за счет безвозмездных поступлений, в 2022 г. – уже на 28 %.

Таким образом, в 2020 г. дефицит бюджета не может свидетельствовать о финансовой устойчивости и сбалансированности бюджета Астраханской области. В 2021 г. профицит бюджета мог покрыть не более 5 % (Kдс), а в 2022 г. – 7 % всех совокупных расходов бюджета.

Для бюджета Астраханской области показатели Kфн увеличиваются. Как и Kфн, растет Kнн за рассматриваемый период. Так, к 2022 г. на 64 % бюджет Астраханской области формируется за счет средств от налоговых поступлений.

Таблица 3

Table 3

Основные показатели бюджета Астраханской области для расчета сбалансированности,

финансовой устойчивости и финансовой независимости за 2020–2022 гг., млн руб.

The main indicators of the Astrakhan region budget for calculating balance, financial stability

and financial independence for 2020-2022, million rubles

|

Показатель |

Условные |

2020 г. |

2021 г. |

2022 г. |

|

Доходы |

Д |

55 575 |

66 859,7 |

81 264 |

|

Расходы |

Р |

58 088,7 |

63 511,8 |

76 085,6 |

|

Дефицит или профицит |

Деф. / Проф. |

–2 513,7 |

3 347,9 |

5 178,4 |

|

Налоговые доходы |

НД |

30 737,5 |

41 368,9 |

52 049,7 |

|

Неналоговые доходы |

НнД |

715,2 |

1 211,6 |

2 938,3 |

|

Безвозмездные поступления |

БП |

24 122,3 |

24 279,2 |

26 276,0 |

Таблица 4

Table 4

Показатели сбалансированности, финансовой независимости

и финансовой устойчивости бюджета Астраханской области за 2020–2022 гг.

Indicators of balance, financial independence and financial stability

of the Astrakhan region budget for 2020-2022

|

Показатель |

Методика |

Норматив |

2020 г. |

2021 г. |

2022 г. |

|

Коэффициент покрытия |

Д / Р |

≥1 |

0,96 |

1,05 |

1,07 |

|

Коэффициент покрытия |

Деф. / (Д – БП) |

≤10 % |

–0,08 |

0,08 |

0,09 |

|

Коэффициент наличия |

Проф. / Р |

Близится к 1 |

–0,04 |

0,05 |

0,07 |

|

Коэффициент финансовой независимости (Kфн) |

(НД + НнД) / Д |

≥1 |

0,57 |

0,64 |

0,68 |

|

Коэффициент налоговой |

НД / Д |

– |

0,55 |

0,62 |

0,64 |

|

Коэффициент общей финансовой зависимости местного бюджета (Kфз) |

БП / Д |

≤0,15 |

0,43 |

0,36 |

0,32 |

|

Коэффициент общей |

(НД + НнД) / Р |

≥1 |

0,54 |

0,67 |

0,72 |

Значение коэффициента общей финансовой зависимости в 2022 г. не соответствует нормативному, что подтверждает высокую долю безвозмездных поступлений в доходной части бюджета и свидетельствует о неполной самостоятельности региона.

Относительно показателя общей финансовой устойчивости, который не достигает единицы, можно сказать, что к 2022 г. только 72 % текущих расходов бюджета муниципалитета могут быть профинансированы налоговыми и неналоговыми доходами. Это свидетельствует о финансово неустойчивом состоянии бюджета Астраханской области. Но значение показателя увеличивается из года в год и приближается к нормативу.

В результате проведенного анализа, если и можно охарактеризовать бюджет региона за 2022 г. как сбалансированный (Kпр расходов бюджета в этом году принимает значение 1), однако финансово устойчивым положение Астраханской области назвать нельзя, т. к. значение Kфу области ниже единицы. К тому же показатель Kфу бюджета Астраханской области финансово зависим от внешних поступлений из бюджетов высшего уровня, а собственные доходы бюджета очень малы.

В 2022 г. снижена кредитная нагрузка на регионы – произведена замена коммерческих кредитов бюджетными. Из федерального бюджета субъектам РФ было предоставлено 386,4 млрд руб., в том числе местным бюджетам – более 110 млрд руб. Однако ряд проблем остаются нерешенными. Законодательством предусмотрено сохранение в субъектах РФ экономии при заключении госконтрактов (муниципальных контрактов) за счет федеральных средств. Однако эти нормы не всегда работают. Следует упростить процедуру сохранения указанных средств в регионах.

Зачастую принимаемые на федеральном уровне решения приводят к выпадающим доходам региональных и местных бюджетов (за счет введения налоговых льгот и преференций). Предлагаем согласовывать с региональными органами власти такие решения (правило «двух ключей») либо компенсировать потери на постоянной основе.

Для решения вопросов, связанных с первоочередными расходами, регионы вынуждены в текущем году привлекать кредиты. При этом установлено, что ставки по привлекаемым банковским кредитам не могут быть выше, чем ключевая ставка Центрального банка России, увеличенная на 1 %. Поэтому благодаря реструктуризации бюджетных кредитов, смягчению требований к параметрам долговой нагрузки по коммерческим кредитам можно снизить расходы субъектов РФ, что, безусловно, ощутимо для региона.

Заключение

По итогам анализа можно сделать вывод о том, что для увеличения доходов бюджета Астраханской области следует найти новые пути решения, а именно:

– привлечение инвестиций: привлечение новых инвесторов и развитие предпринимательства для увеличения налоговых поступлений;

– развитие туризма: создание новых туристических объектов и проведение мероприятий для привлечения туристов, что способствует увеличению доходов от туристической индустрии;

– развитие сельского хозяйства: поддержка и развитие сельскохозяйственных предприятий, что позволит увеличить доходы от продажи сельскохозяйственной продукции.

Также следует внимательно пересмотреть расходы бюджета Астраханской области и внести ряд изменений:

– аудит бюджетных программ: проведение анализа эффективности текущих бюджетных программ и определение неэффективных программ для их корректировки или отмены;

– сокращение издержек: оптимизация расходов на административные и операционные расходы (например, путем внедрения эффективных систем управления и автоматизации процессов);

– повышение эффективности государственных закупок: внедрение механизмов контроля и прозрачности при проведении государственных закупок, что позволит снизить расходы на закупки;

– развитие социальной инфраструктуры: строительство и модернизация школ, больниц, спортивных объектов, культурных центров и других объектов социальной инфраструктуры для обеспечения комфортной жизни жителей области.

Государственной думе Астраханской области следует повысить эффективность управления доходами и расходами бюджета региона:

– улучшить систему бюджетного планирования и контроля: разработать эффективную систему планирования и контроля бюджетных средств для предотвращения неэффективного использования средств;

– развивать деятельность электронного правительства: внедрять современные информационные технологии для повышения эффективности государственного управления и предоставления услуг населению.

Безусловно, со стороны Астраханской области важно продолжить активную деятельность, направленную:

– на мобилизацию дополнительных источников доходов;

– обеспечение соответствия объема расходных обязательств реальным источникам доходов и источникам покрытия дефицита бюджета;

– недопущения принятия расходов, носящих необязательный характер.

Реализация озвученных мер в комплексе будет способствовать обеспечению финансовой устойчивости бюджетной системы, что позволит региону высвобождать дополнительные средства для стабилизации экономической ситуации.

1. Makeikina S. M., Chinaeva Iu. N. Problemy obespecheniia sbalansirovannosti munitsipal'nykh biudzhetov v sovremennykh usloviiakh i puti ikh resheniia [Problems of ensuring the balance of municipal budgets in modern conditions and ways to solve them]. Vektor ekonomiki, 2019, no. 2, pp. 1-10.

2. Neshitoi A. S. Biudzhetnaia sistema Rossiiskoi Federatsii [Budget system of the Russian Federation]. Moscow, Dashkov i K Publ., 2019. 308 p.

3. Biudzhetnyi kodeks Rossiiskoi Federatsii № 145-FZ ot 31.07.1998 [Budget Code of the Russian Federation No. 145-FZ dated July 31, 1998]. Sobranie zakonodatel'stva Rossiiskoi Federatsii, 1998, no. 31, p. 143.

4. Arykbaev R. K., Kozyrenko E. I., Shulimova M. A., Derbeneva E. N. Nalogooblozhenie dokhodov fizicheskikh lits i ego sotsial'nyi aspekt [Taxation of personal income and its social aspect]. Vestnik Astrakhanskogo gosudarstvennogo tekhnicheskogo universiteta. Seriia: Ekonomika, 2022, no. 4, pp. 19-32.

5. Ofitsial'nyi sait Ministerstva finansov Astrakhanskoi oblasti [Official website of the Ministry of Finance of the Astrakhan region]. Available at: https://minfin.astrobl.ru/ (accessed: 10.10.2024).