Россия

Россия

Россия

УДК 005 Изучение проблемы организации: методология, анализ, синтез, классификация и таксономия (теория, основы), систематизация в целом

В современных условиях развития экономики управление рисками является ключевым аспектом для успешного функционирования любой организации. При оценке развития системы управления рисками необходимо использовать определенную методику, позволяющую всесторонне и объективно анализировать существующие процессы и практики. Предложен комплексный подход к оценке эффективности управления рисками, предполагающий анализ данного процесса с учетом множества аспектов. Предполагается, что эффективное управление рисками подразумевает не только выявление и оценку потенциальных угроз, но и их интерпретацию, а также применение количественного анализа для принятия решений. Предлагаемая методика фокусируется на определении качественных характеристик оцениваемых систем управления рисками, что позволяет выявить сильные и слабые стороны существующих процессов. Данная методика предусматривает их последующую интерпретацию, что помогает руководству компании лучше понимать и управлять рисками. Количественный анализ, включенный в методику, обеспечивает возможность точного измерения и оценки эффективности применяемых мер. Предложенная мера позволяет принимать обоснованные и взвешенные решения, направленные на минимизацию рисков и повышение устойчивости организации. Комплексный подход к оценке эффективности управления рисками предлагает многоуровневый и многогранный анализ, который охватывает все аспекты управления рисками – от стратегического планирования до оперативного выполнения. В результате использование данной методики способствует улучшению системы управления рисками, делает ее более прозрачной и понятной, что в итоге ведет к повышению устойчивости и конкурентоспособности компании на рынке.

риск, управление рисками, система управления рисками, количественная оценка, оценка эффективности, методика оценки

Введение

В современных экономических условиях управление рисками стало важной и неотъемлемой частью стратегического планирования и операционной деятельности компаний. В условиях нестабильной экономики, высокой инфляции, колебаний валютных курсов и геополитической напряженности риски возрастают и становятся все более многослойными, что требует от компаний гибкости и способности адаптироваться к неожиданным изменениям.

Для эффективного управления рисками хозяйствующих субъектов важно регулярно оценивать текущее состояние каждой организации, проверяя, насколько ее деятельность соответствует поставленным целям, идентифицируя ее сильные и слабые стороны и прогнозируя дальнейшие возможности и перспективы. Так как риски являются сложным и многоаспектным элементом, их невозможно описать единственным методом, поэтому для оценки рисков необходимо использовать специальные методы и подходы, применяемые в научных исследованиях.

Проблемы методического обеспечения оценки эффективности управления рисками

Методика оценки рисков играет ключевую роль в управлении и снижении неопределенности для бизнеса. Она позволяет компании систематически подходить к анализу всех потенциальных угроз, количественно и качественно оценивать их значимость и разрабатывать конкретные меры реагирования. Оценка рисков помогает руководству и командам принимать более обоснованные решения, избегать значительных потерь и обеспечивать устойчивость компании даже в сложных экономических условиях.

Методика оценки рисков позволяет заранее обнаружить потенциальные угрозы для бизнеса, что дает возможность проактивно планировать действия и снизить вероятность возникновения негативных событий.

В конечном счете методика оценки рисков становится неотъемлемой частью долгосрочного успеха, помогая компаниям развиваться в условиях неопределенности, укреплять конкурентоспособность и достигать стратегических целей с минимальными потерями.

Стоит отметить, что универсального подхода к оценке рисков не существует: исходя из особенностей конкретных организаций и проектов, исследователи из разных стран разработали множество разнообразных методов оценки рисков.

Важно подчеркнуть, что современные методы оценки рисков имеют ряд значительных достоинств, предполагающих:

– всесторонний подход к анализу рисков, что позволяет провести глубокую диагностику складывающейся ситуации;

– наличие широкого спектра инструментов для оценки рисков в различных контекстах и временных рамках [1];

– предоставление возможности объективно интерпретировать результаты анализа;

– высокую гибкость и возможность адаптации под конкретные задачи управления [2];

– возможность представления оценки рисков в численном и измеряемом виде;

– формализуемость для использования в системах автоматической обработки информации, в том числе в процессорах электронных таблиц;

– встраиваемость в систему оценки эффективности деятельности предприятий и организаций в целом [3].

В то же время, по нашему мнению, в существующих методиках управления рисками присутствует ряд определенных недостатков, представленных ниже.

Во-первых, оценка рисков не может игнорировать мнения и суждения участников процесса управления рисками, поскольку эти участники напрямую влияют на деятельность организации в сфере риск-менеджмента. Во-вторых, многие методы оценки рисков сосредоточены на подсчете конкретных метрик и индикаторов, которые отражают итоговые результаты работы системы. Тем не менее качественная сторона деятельности, которая способствует достижению этих результатов, зачастую остается незамеченной, что препятствует достижению объективной оценки. Наконец, отсутствие единого стандарта для оценки рисков, обусловленное уникальными характеристиками каждой системы, требует создания определенного методологического инструментария для каждой специфической ситуации.

Таким образом, для расширения области применения инструментов управления рисками необходимо разработать методику, которая бы усиливала выделенные преимущества и учитывала отмеченные недостатки.

Совершенствование методического инструментария оценки управления рисками

По нашему мнению, соответствующим заявленной цели оценки управления рисками является инструмент, основанный на анализе качественных суждений самих участников управления рисками. Данный метод позволит привлечь субъектов управления к процессу оценки и акцентировать внимание на качестве управления рисками.

Основу методики составляет анкета, ответы на вопросы которой преобразуются в количественные характеристики изучаемой системы. Вопросы анкеты предполагают оценку системы управления рисками на соответствие следующим принципам:

– принцип планирования, заключающийся в разработке и реализации стратегий и мер по идентификации, предотвращению и/или снижению воздействия возможных рисков на деятельность организации;

– принцип оценки, предполагающий необходимость систематической оценки всех потенциальных рисков для своевременного выявления и принятия необходимых мер;

– принцип нивелирования риска, заключающийся в необходимости принятия мер для снижения влияния рисков на организацию, таких как создание резервов, страхование и внедрение новых технологий;

– принцип анализа, предполагающий детальный анализ каждой из потенциальных угроз для понимания причин, оценки вероятности и последствий для организации;

– принцип коммуникации, обеспечивающий открытый обмен информацией внутри организации и с внешней средой о рисках и принятых мерах;

– принцип транспарентности, предполагающий прозрачность и понятность процессов управления рисков для всех участников;

– принцип координации, предполагающий обеспечение согласованности действий различных струк-турных подразделений системы управления рисками;

– принцип контроля, предусматривающий регулярный контроль выполнения планов управления рисками и их эффективности для своевременного выявления проблем и корректировки стратегий;

– принцип ответственности, обеспечивающий закрепление ответственного менеджера за каждым риском для повышения дисциплины и вовлеченности сотрудников;

– принцип адаптивности, требующий гибкости и подстраивания инструментария управления рисками к изменяющимся условиям внешней и внутренней среды.

Далее указанные принципы сопоставляются с интерпретирующими утверждениями, которые оцениваются участниками опроса по 10-балльной шкале. Ниже представлена таблица, в которой сопоставляются принципы управления рисками и соответствующие им утверждения для оценки их актуальности участниками опроса.

Интерпретация принципов управления рисками

Interpretation of risk management principles

|

Принцип |

Утверждение для оценки |

|

Принцип планирования |

Осуществляется разработка стратегий и мероприятий по идентификации, предотвращению и/или снижению воздействия возможных рисков |

|

Принцип оценки |

Реализуется систематическая оценка всех потенциальных рисков и мониторинга их состояния |

|

Принцип нивелирования риска |

Осуществляется принятие необходимых мер для снижения влияния рисков на организацию |

|

Принцип анализа |

Реализуется детальный анализ каждой из потенциальных угроз |

|

Принцип коммуникации |

Обеспечивается открытый обмен информацией внутри организации |

|

Принцип транспарентности |

Предполагается прозрачность и понятность процессов управления рисков для всех участников |

|

Принцип координации |

Обеспечивается согласованность действий различных структурных |

|

Принцип контроля |

Предусматривается регулярный контроль выполнения планов управления рисками |

|

Принцип ответственности |

Предполагается закрепление ответственного менеджера за каждым риском для повышения дисциплины и вовлеченности сотрудников |

|

Принцип адаптивности |

Обеспечивается гибкость и подстраивание инструментария управления рисками к изменяющимся условиям среды |

Далее утверждения для оценки должны быть оценены с помощью разработанного математического аппарата методики оценки эффективности управления рисками.

Математический аппарат методики оценки эффективности управления рисками

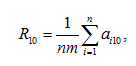

Математическое обеспечение предлагаемой методики оценки эффективности управления рисками предполагает расчет количественных коэффициентов Rj, в основе которых лежит показатель aij, являющийся оценкой i-го участника опроса j-го вопроса анкеты при максимально возможной оценке m. При этом направление коэффициентов является однородным, т. е. предполагается, что более высокому значению коэффициента соответствует более оптимальное состояние оцениваемой системы управления рисками.

Формулы расчета коэффициентов Rj представлены ниже.

Коэффициент R1 для количественной интерпретации принципа планирования рассчитывается по формуле

где ai1 – оценка i-го участника утверждения о соблюдении принципа планирования в системе управления рисками.

Коэффициент R2 для количественной интерпретации принципа оценки рассчитывается по формуле

где ai2 – оценка i-го участника утверждения о соблюдении принципа оценки в системе управления рисками.

Коэффициент R3 для количественной интерпретации принципа нивелирования риска рассчитывается по формуле

где ai3 – оценка i-го участника утверждения о соблюдении принципа нивелирования риска в системе управления рисками.

Коэффициент R4 для количественной интерпретации принципа анализа рассчитывается по формуле

где ai4 – оценка i-го участника утверждения о соблюдении принципа анализа в системе управления рисками.

Коэффициент R5 для количественной интерпретации принципа коммуникации рассчитывается по формуле

где ai5 – оценка i-го участника утверждения о соблюдении принципа коммуникации в системе управления рисками.

Коэффициент R6 для количественной интерпретации принципа транспарентности рассчитывается по формуле

где ai6 – оценка i-го участника утверждения о соблюдении принципа транспарентности в системе управления рисками.

Коэффициент R7 для количественной интерпретации принципа координации рассчитывается по формуле

где ai7 – оценка i-го участника утверждения о соблюдении принципа координации в системе управления рисками.

Коэффициент R8 для количественной интерпретации принципа контроля рассчитывается по формуле

где ai8 – оценка i-го участника утверждения о соблюдении принципа контроля в системе управления рисками.

Коэффициент R9 для количественной интерпретации принципа ответственности рассчитывается по формуле

где ai9 – оценка i-го участника утверждения о соблюдении принципа ответственности в системе управления рисками.

Коэффициент R10 для количественной интерпретации принципа адаптивности рассчитывается по формуле

где ai10 – оценка i-го участника утверждения о соблюдении принципа адаптивности в системе управления рисками.

Для формирования конечной оценки эффективности управления рисками используется интегральный коэффициент T, который вычисляется по следующей формуле:

где j – номер коэффициента Rj; b – количество утверждений в анкете для проверки на актуальность участниками опроса.

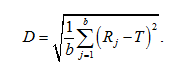

С учетом возможной неоднородности коэффициентов Rj представляется целесообразным рассчитать коэффициент вариации, который показывает уровень разброса данных относительно среднего значения.

Далее может быть рассчитано среднеквадратическое отклонение D показателей Rj, которое определяется по формуле

В свою очередь коэффициент вариации V коэффициентов Vq вычисляется при помощи формулы

![]()

Малое значение коэффициента вариации V базовых показателей Rj, который находится в диапазоне от 0 до бесконечности, показывает более высокую однородность показателей эффективности в меньшем их рассеивании относительно среднего значения, что свидетельствует о сбалансированном развитии управления рисками в исследуемой области.

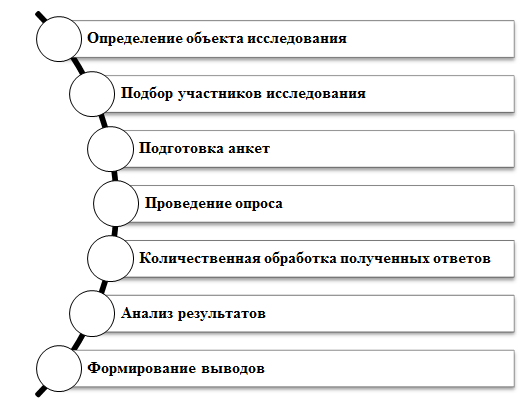

На рисунке представлено схематическое описание процесса реализации комплексной методики оценки эффективности управления рисками.

Процесс реализации комплексной методики оценки эффективности управления рисками

The process of implementing a comprehensive methodology for assessing the effectiveness of risk management

В результате реализации данной методики может быть получена объективная оценка эффективности риск-менеджмента в рамках изучаемых предприятий, организаций и систем управления рисками.

Заключение

Таким образом, предлагаемая методика оценки рисков, учитывающая субъективные мнения участников, позволяет компании глубже понимать уникальные и слабо структурированные риски, адаптироваться к изменениям и учитывать особенности ведения бизнеса. При этом в предлагаемой методике соблюдается математическая строгость расчета результативных показателей, что обеспечивает синергетический эффект от сочетания качественных и количественных методов исследования изучаемого явления.

Следует отметить, что предлагаемая методика оценки эффективности управления рисками может использоваться в любых отраслях или группах компаний, использующих инструменты риск-менеджмента для обеспечения бизнеса.

1. Малыхина С. И. Оценка управления рисками в контексте оценки корпоративного управления // Проблемы упр. (Минск). 2023. № 3 (89). С. 33–38.

2. Доможирова О. В., Подолянко О. Ю. Роль риск-менеджмента в управлении и оценке риска при осуществлении предпринимательской деятельности // Белгород. экон. вестн. 2019. № 4 (96). С. 69–73.

3. Рыхтикова Н. А. Методические аспекты реализации процессов оценки и управления рисками в рамках системы менеджмента качества промышленных организаций // Экономика и предпринимательство. 2020. № 1 (114). С. 1121–1125.