Россия

Россия

Россия

Россия

Россия

Рассматривается роль инвестиций в современной экономике. Проводится сравнительный анализ моделей финансирования инвестиционных проектов акционерных обществ: акционерного финансирования; финансирования за счет заемных средств; смешанного финансирования. Произведен расчет основного показателя эффективности инвестиционного проекта – чистого дисконтированного дохода по денежному потоку акционеров, приобретавших дополнительно выпущенные акции. Рассчитывается эффективность финансирования за счет заемных средств, а также проводится расчет смешанного финансирования. Путем подбора соотношения доли заемных и собственных средств с учетом финансовых возможностей экономического субъекта, процентной ставки по кредиту и нормы рентабельности собственного капитала определена оптимальная схема финансирования инвестиционного проекта. Отмечены достоинства и недостатки каждой модели. Приведены показатели чистого дисконтированного дохода различных схем финансирования. В качестве наиболее эффективной представляется модель смешанного финансирования, которая реализуется за счет вовлечения как юридических, так и физических лиц в инвестиционный проект, а в некоторых случаях и государства. Подчеркивается, что обоснованное привлечение источников финансирования и рациональное их использование, формирование эффективной структуры капитала способствуют не только развитию деятельности организации, но и повышают ее конкурентоспособность и инвестиционную привлекательность. Сделаны выводы о возможности реализации модели государственно-частного партнерства. Представлены графики показателей чистого дисконтированного дохода акционеров и предприятия в различных моделях финансирования инвестиционных проектов акционерных обществ.

инвестиционный проект, акционерные общества, чистый дисконтированный доход, модель финансирования, дивиденды, изменение уставного капитала

Введение

В современной экономической ситуации значительно возросла роль инвестиций, обеспечивающих устойчивый экономический рост, повышение эффективности производства и общего уровня экономического развития хозяйствующих субъектов [1].

Планируя инвестиции, каждый потенциальный инвестор рассматривает одновременно несколько вариантов вложений, сравнивает их перспективность, потенциал, надежность и выбирает наиболее подходящий в соответствии со стоящими перед ним задачами [2]. Рассмотрим варианты финансирования инвестиционных проектов.

Концепция новой классической политэкономии и неоклассической школы экономики рассматривает инвестиции как важнейший фактор обеспечения устойчивого экономического роста и основу формирования механизма извлечения прибыли в результате финансово-хозяйственной деятельности свободного рыночного агента, в связи с чем инвестиции и процесс инвестирования являются важнейшей сферой научного исследования в современной экономической теории.

Расчет эффективности акционерного финансирования

Первый вариант финансирования инвестиционного проекта – акционерное финансирование. Оно осуществляется путем дополнительного выпуска акций и распространения их на фондовых биржах (публичные акционерные общества) либо закрытой подпиской среди учредителей – собственников предприятия (непубличные акционерные общества) [3].

В табл. 1 приведен расчет основного показателя эффективности инвестиционного проекта – чистого дисконтированного дохода (ЧДД). Он рассчитывается по денежному потоку (ДП) акционеров, приобретавших дополнительно выпущенные акции. Финансовый поток (ФП) предприятия, осуществляющего инвестиционный проект, обеспечивает финансирование проекта на всех стадиях его реализации и компенсирует нехватку финансовых ресурсов таким образом, что свободные денежные средства предприятия (СДСП) – всегда положительная величина [4].

При расчете эффективности акционерного финансирования размер дивидендов не должен превышать величину чистой прибыли либо постоянно в течение времени реализации проекта соблюдается равенство (при положительном значении чистой прибыли (ЧП)):

ЧП = дивиденды – изменение уставного капитала (ИУК).

Таблица 1

Table 1

Расчет эффективности акционерного финансирования, млн руб.

Analysis of the effectiveness of equity financing, mln RUB

|

Показатель |

0-й год (начальные капитальные вложения) |

1-й год |

2-й год |

3-й год |

4-й год |

|

ДП проекта (операционный поток + |

–100 |

–50 |

60 |

90 |

80 |

|

ЧП (ДП проекта – амортизационные отчисления) |

–50 |

–40 |

50 |

80 |

70 |

|

ФП (ИУК – дивиденды) |

105 |

50 |

–50 |

–80 |

–30 |

|

ИУК |

105 |

50 |

0 |

0 |

0 |

|

Дивиденды |

0 |

0 |

50 |

80 |

70 |

|

ДП предприятия (ДП проекта + ФП) |

5 |

0 |

10 |

10 |

10 |

|

СДСП (5 % – резерв от ДП) |

5 |

5 |

15 |

25 |

35 |

|

ДП акционеров (дивиденды – ИУК) |

–105 |

–0 |

50 |

80 |

70 |

|

Дисконтированный ДП |

–105 / 1,10 |

–50 / 1,11 |

50 / 1,12 |

80 / 1,13 |

70 / 1,14 |

Норма дисконта – 10 %, ДП пренумерандо, поэтому его значение первого года не дисконтируется (t1 = 0). Денежный поток проекта отличается от прибыли по годам на величину амортизационных отчислений [5].

В первый год необходимо 100 млн руб., а выпуск акций запланирован на сумму 105 млн руб., т. к. величина СДСП всегда больше нуля, это резерв на непредвиденные форс-мажорные обстоятельства. Таким образом,

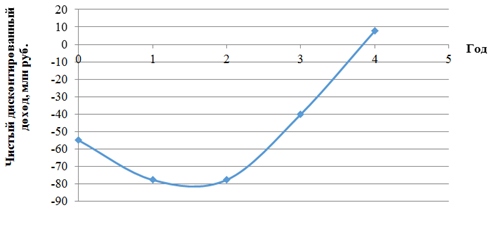

ЧДД акционеров = –105 – 45,45 + 41,32 + 60,1 + 47,81 = –1,22.

Чистый дисконтированный доход акционеров при акционерном финансировании представлен на рис. 1.

Рис. 1. Чистый дисконтированный доход акционеров при акционерном финансировании

Fig. 1. Net present value of shareholders with equity financing

Данный вариант имеет как преимущества, так и недостатки. Основное преимущество заключается в отсутствии необходимости привлечения заемного капитала и, как следствие, отсутствии роста текущих обязательств организации, что может являться фактором ухудшения финансового состояния организации. В качестве недостатков данного варианта следует считать возможность потери контроля за деятельностью компании при аккумуляции части акций в компаниях конкурентов.

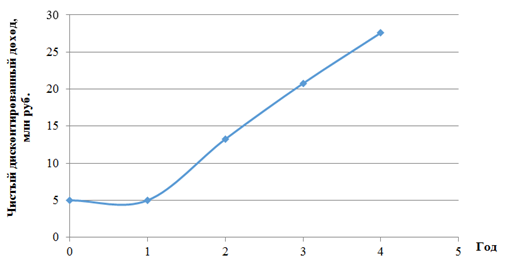

Вместе с тем данный вариант финансирования инвестиционного проекта является сугубо рыночным и желательным в условиях свободной конкурентной борьбы на рынке [6]. Рассчитаем чистый дисконтированный доход предприятия:

ЧДД предприятия = 5 + 0 + 8,26 + 7,51 + 6,83 = 27,6.

Чистый дисконтированный доход предприятия при акционерном финансировании представлен на рис. 2.

Рис. 2. Чистый дисконтированный доход предприятия при акционерном финансировании

Fig. 2. Net present value of the enterprise with equity financing

Расчет эффективности заемного финансирования

Второй вариант финансирования инвестиционного проекта – использование заемного капитала. Все показатели движения ДП проекта остаются неизменными, норма дисконта – 10 %. В табл. 2 приведен расчет эффективности финансирования за счет заемных средств.

Таблица 2

Table 2

Расчет эффективности финансирования за счет заемных средств, млн руб.

Analysis of the effectiveness of financing from borrowed funds, mln RUB

|

Показатель |

0-й год (начальные капитальные вложения) |

1-й год |

2-й год |

3-й год |

4-й год |

|

ДП проекта |

–100 |

–50 |

60 |

90 |

80 |

|

ЧП |

–50 |

–40 |

50 |

80 |

70 |

|

ФП |

105 |

50 |

–58,26 |

–96,2 |

–66 |

|

Кредиты полученные |

105 |

50 |

0 |

0 |

0 |

|

Кредиты к погашению |

0 |

0 |

40,05 |

82 |

60 |

|

Проценты по кредитам |

0 |

0 |

18,21 |

14,2 |

6 |

|

Остаток долга |

105 |

165,5 |

182,1 |

142 |

60 |

|

ДП предприятия |

5 |

0 |

1,75 |

–6,2 |

14 |

|

СДСП |

5 |

5 |

6,75 |

0,56 |

14,55 |

Процентная ставка по кредиту – 10 %. Затраты на оплату процентов по полученным кредитам банков включаются в себестоимость продукции [7], незначительное изменение (уменьшение) налогооблагаемой базы в данном расчете не учитывается. Показатель эффективности (ЧДД) рассчитывается по ДП предприятия:

ЧДД предприятия = 5 / 1,10 + 0 / 1,11 + 1,75 / 1,12 – 6,2 / 1,13 + 14 / 1,14 = 11,34;

ЧДД предприятия = 5 + 0 + 1,44 – 4,66 + 9,56 = 11,34.

Чистый дисконтированный доход предприятия при заемном финансировании представлен на рис. 3.

Рис. 3. Чистый дисконтированный доход предприятия при заемном финансировании

Fig. 3. Net present value of the enterprise with debt financing

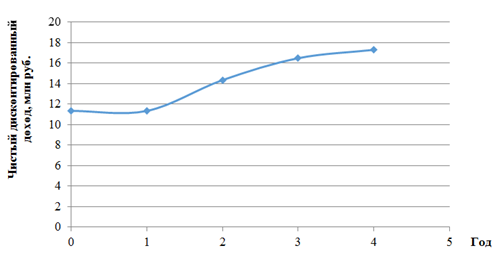

Если учитывать проценты, которые уменьшают налогооблагаемую базу для налога на прибыль (величина прибыли увеличивается на 1/5 от процентов за кредит, 20 % – размер налога на прибыль), то

ЧЧД предприятия = 11,35 + 0 + 0 + 18,21 / 5 / 1,12 + 14,2 / 5 / 1,13 + 6 / 5 / 1,14 = 17,31;

ЧЧД предприятия = 11,35 + 0 + 3,01 + 2,13 + 0,82 = 17,31.

Чистый дисконтированный доход предприятия при заемном финансировании с учетом процентов представлен на рис. 4.

Рис. 4. Чистый дисконтированный доход предприятия при заемном финансировании с учетом процентов

Fig. 4. Net present value of the enterprise with debt financing subject to interest

Использование заемного капитала также имеет как преимущества, так и недостатки. Основное преимущество – это получение быстрых денег, возможность оперативного вливания финансовых средств в текущий инвестиционный поток, недостаток данного финансирования – потеря средств в результате уплаты процентов, ухудшение финансового состояния компании в результате роста текущих обязательств [8].

Расчет эффективности смешанного финансирования

Третий вариант финансирования инвестиционного проекта – это смешанное финансирование. Денежный поток проекта, ЧП, процент по кредиту и норма дисконтирования не меняются. В табл. 3 представлен расчет эффективности смешанного финансирования: 50 % – собственный капитал, 50 % – заемный.

Таблица 3

Table 3

Расчет эффективности смешанного финансирования, млн руб.

Analysis of the effectiveness of mixed financing, mln RUB

|

Показатель |

0-й год |

1-й год |

2-й год |

3-й год |

4-й год |

|

ДП проекта |

–100 |

–50 |

60 |

90 |

80 |

|

ЧП |

–50 |

–40 |

50 |

80 |

70 |

|

ФП |

105 |

50 |

–59,825 |

–94 |

–70 |

|

Кредиты полученные |

50 |

25 |

0 |

0 |

0 |

|

Кредиты к погашению |

0 |

0 |

50,75 |

40 |

0 |

|

Проценты |

0 |

0 |

9,075 |

4 |

0 |

|

ИУК |

55 |

25 |

0 |

0 |

0 |

|

Дивиденды |

0 |

0 |

0 |

50 |

70 |

|

Остаток долга |

50 |

82,5 |

90,75 |

40 |

0 |

|

ДП предприятия |

5 |

0 |

0,175 |

–4 |

10 |

|

СДСП |

5 |

5 |

5,175 |

1,175 |

11,175 |

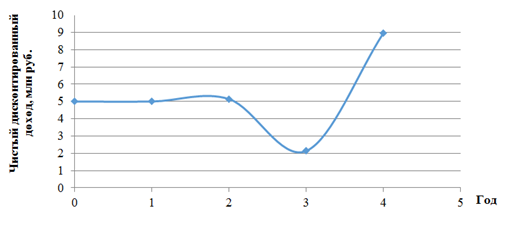

Рассчитаем ЧДД проекта по ДП предприятия:

ЧДД предприятия = 5 / 1,10 + 0 / 1,11 + 0,175 / 1,12 – 4 / 1,13 + 10 / 1,14 = 8,97;

ЧДД предприятия = 5 + 0 + 0,14 – 3 + 6,83 = 8,97.

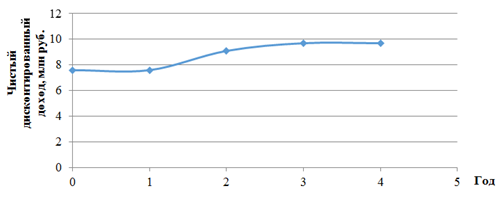

Чистый дисконтированный доход предприятия при смешанном финансировании представлен

на рис. 5.

Рис. 5. Чистый дисконтированный доход предприятия при смешанном финансировании

Fig. 5. Net present value of the enterprise with mixed financing

Рассчитаем ЧДД акционеров по ДП акционеров:

ЧДД акционеров = –55 – 25 / 1,11 + 0 + 50 / 1,13 + 70 / 1,14 = 7,65;

ЧДД акционеров = –55 – 22,73 + 0 + 37,57 + 47,81 = 7,65.

Чистый дисконтированный доход акционеров при смешанном финансировании представлен на рис. 6. В зарубежной практике такой комбинированный вариант считается наиболее оптимальным, чаще всего он реализуется через механизм венчурного софинансирования, когда основная часть средств поступает через акционирования проекта, а дополнительная либо путем частичного кредитования, либо за счет финансовой помощи государства, либо через механизм лизинговых платежей. В современной экономической модели смешанной рыночной экономики такой подход считается наиболее эффективным, т. к. осуществляется за счет вовлечения как юридических, так и физических лиц в инвестиционный проект, а в некоторых случаях и государства [9].

Скорректируем оба показателя ЧДД с учетом процентов:

ЧДД предприятия = 9 + 0 / 5 / 1,10 + 0 / 5 / 1,11 + 9,075 / 5 / 1,12 + 4 / 5 / 1,13 + 0 / 5 / 1,14 = 11,1;

ЧДД предприятия = 9 + 0 + 1,5 + 0,60 + 0 = 11,1.

Чистый дисконтированный доход предприятия при смешанном финансировании с учетом процентов представлен на рис. 7.

Рис. 6. Чистый дисконтированный доход акционеров при смешанном финансировании

Fig. 6. Net present value of shareholders with mixed financing

Рис. 7. Чистый дисконтированный доход предприятия при смешанном финансировании с учетом процентов

Fig. 7. Net present value of the enterprise with mixed financing subject to interest

Скорректируем показатель чистого дисконтированного дохода акционеров при смешанном финансировании с учетом процентов за кредит:

ЧДД акционеров = 7,6 + 0 / 5 / 1,10 + 0 / 5 / 1,11 + 9,075 / 5 / 1,12 + 4 / 5 / 1,13 + 0 / 5 / 1,14 = 9,7;

ЧДД акционеров = 7,6 + 0 +1,5 + 0,60 + 0 = 9,7.

Чистый дисконтированный доход акционеров при смешанном финансировании с учетом процентов представлен на рис. 8.

Рис. 8. Чистый дисконтированный доход акционеров при смешанном финансировании с учетом процентов

Fig. 8. Net present value of shareholders with mixed financing with interest

В зависимости от выбранной схемы смешанного финансирования, учитывая финансовые возможности предприятия и конъюнктуру финансовых рынков, можно подобрать долю заемных и собственных средств, инвестированных в проект, при которых будет максимален ЧДД проекта или акционеров.

Полученные результаты заносятся в сводную таблицу показателей эффективности (ЧДД проекта и ЧДД акционеров). В скобках указаны значения ЧДД в том случае, если амортизация не идет на выплату дивидендов акционерам для акционерной формы финансирования. Для других форм в скобках – значения ЧДД без учета процентов за кредит (табл. 4).

Таблица 4

Table 4

Показатели чистого дисконтированного дохода различных схем финансирования, млн руб.

Indicators of net present value of different financing schemes, mln RUB

|

Схема финансирования (%-е соотношение |

ЧДД проекта |

ЧДД акционеров |

|

Акционерная 100/0 |

27,6 |

–1,22 |

|

За счет заемных средств 0/100 |

17,31 (11,34) |

– |

|

Смешанная 50/50 |

11,1 (8,97) |

9,7 (7,65) |

При увеличении доли заемных средств при прочих равных условиях (процентная ставка по кредиту, норма дисконтирования) эффективность проекта будет повышаться, рентабельность собственного капитала увеличивается.

Возможно рассмотрение данным способом других показателей эффективности инвестиционной деятельности – внутренней нормы доходности, срока окупаемости, индекса доходности [10].

Заключение

Классической моделью инвестиционного потенциала принято считать капитал организации, который оценивается и рассматривается через призму желания инвесторов финансировать предлагаемые доходные проекты и способность экономических субъектов гарантировать не только приращение капитала инвестора, но и его возвратность [1]. Таким образом, обоснованное привлечение источников финансирования и рациональное их использование, формирование эффективной структуры капитала не только способствует развитию деятельности организации, но и повышают ее конкурентоспособность и инвестиционную привлекательность. Путем подбора соотношения доли заемных и собственных средств с учетом финансовых возможностей экономического субъекта, процентной ставки по кредиту и нормы рентабельности собственного капитала определяется оптимальная схема финансирования инвестиционного проекта.

Необходимо отметить, что каждый вариант финансирования инвестиционных проектов акционерных обществ имеет как преимущества, так и недостатки. Первый вариант финансирования инвестиционного проекта – акционерное финансирование – ориентирован на собственные средства учредителей, при этом варианте отсутствует необходимость привлечения заемного капитала и, как следствие, отсутствуют рост текущих обязательств организации и риски банкротства. Вместе с тем появляются риски потери контроля за деятельностью компании при аккумуляции части акций в компаниях конкурентов.

Второй вариант финансирования инвестиционного проекта – использование заемного капитала. Использование заемного капитала также имеет и преимущества, и недостатки. Основное преимущество – это получение быстрых денег, возможность оперативного вливания финансовых средств в текущий инвестиционный поток, а недостаток данного финансирования состоит в потере средств в результате уплаты процентов, ухудшении финансового состояния компании в результате роста текущих обязательств, потере финансовой устойчивости.

Третий вариант финансирования инвестиционного проекта – это смешанное финансирование. Чаще всего данный вариант реализуется через механизм венчурного софинансирования, когда основная часть средств поступает через акционирование проекта, а дополнительная либо путем частичного кредитования, либо за счет финансовой помощи государства, либо через механизм лизинговых платежей. В современной экономической модели смешанной рыночной экономики такой подход считается наиболее эффективным, поскольку осуществляется за счет вовлечения как юридических, так и физических лиц в инвестиционный проект, а в некоторых случаях и государства. При данном варианте может реализовываться модель частно-государственного партнерства.

1. Чеглакова С. Г., Скрипкина О. В. Финансовые инструменты оценки инвестиционного климата // Экон. среда. 2020. № 3 (33). С. 107-113.

2. Сергеева А. В., Мелай Е. А., Никитина Е. А. Методика сравнительного анализа инвестиционной привлекательности организаций // Вестн. Астрахан. гос. техн. ун-та. Сер.: Экономика. 2022. № 2. С. 127-133.

3. Гаджиев Н. Г., Коноваленко С. А., Скрипкина О. В. и др. Основы финансовой грамотности: учеб. / под ред. Н. Г. Гаджиева. М.: Инфра-М, 2023. 245 с.

4. Гаджиев Н. Г., Гаврилова Т. М., Коноваленко С. А. и др. Экономическая оценка инвестиций: учеб. пособие / под ред. Н. Г. Гаджиева. М.: Инфра-М, 2023. 173 с.

5. Гаврилова Т. М., Скрипкина О. В. Методы оценки влияния изменений условий реализации инвестиционного проекта на уровень его риска // Управлен. учет. 2022. № 10-3. С. 791-795.

6. Коноваленко С. А., Барабаш Е. С. Методические аспекты оценки эффективности инновационного развития организации // Роль бухгалтерского учета, контроля и аудита в обеспечении экономической безопасности России: сб. науч. тр. / под ред. Т. А. Сигуновой. М.: Науч. консультант, 2017. С. 69-83.

7. Гаврилова Т. М. Рынок розничных финансовых услуг РФ // Вестн. Коломен. ин-та (филиала) Москов. политехн. ун-та. М.: Изд-во Москов. политехн. ун-та, 2022. С. 121-128.

8. Коноваленко С. А., Барабаш Е. С. Система количественных и качественных показателей в методике оценки инновационного развития // Экономика и предпринимательство. 2016. № 11-3 (76). С. 287-291.

9. Коноваленко С. А., Барабаш Е. С. Обоснование подхода к целостности инновационного развития предприятия // Междунар. науч. исслед. 2017. № 1 (30). С. 183-187.

10. Коноваленко С. А., Корнилович Р. А. Принципы формирования системы инновационного развития предприятия // Экономика и предпринимательство. 2017. № 9-2 (86). С. 525-527.