Россия

Россия

Рассматриваются актуальные аспекты реализации и внедрения преобразований, определенных национальным проектом «Цифровая экономика», формируется системное представление институционального сопровождения и регуляторной политики, влияющей, в том числе, на актуальные изменения в учете и отчетности бюджетных учреждений в цифровой среде государственного управления. Проведена оценка факторов функционально-институциональных преобразований (трансформаций) государственной регуляторной поддержки исполнения национальной программы «Цифровая экономика Российской Федерации»; исследуется теоретико-категориальный аппарат цифровой среды, фундаментальных подходов и особенностей, связанных с внедрением цифровых платформ и экосистем учета и контроля государственных финансов бюджетных учреждений; предложен концепт графической модели развития технологического суверенитета в цифровой среде государственного управления, определены ключевые элементы, подсистемы и внешние зоны влияния на примере национального проекта «Цифровая экономика». Приведены результаты анализа сокращений бюджетных ассигнований по исполнению национальных проектов Российской Федерации, составлен прогноз по перспективам и особенностям бюджетного учета, а также предложен авторский концепт абстрактной модели развития технологического суверенитета в цифровой среде государственного управления. Отмечено, что представленные результаты в полной мере раскрывают тематику научного исследования в области трансформации учета и отчетности государственных финансов цифровой среды нацпроекта «Цифровая экономика». Сделаны выводы о необходимости создания и применения учреждениями единой методологии учета, ведения электронного документооборота и централизации учета, что будет способствовать упорядоченности финансовых данных и оптимизации процессов учета.

финансы, трансформация, национальный проект, цифровая среда, государственное управление, учет, отчетность

Введение

Геополитические изменения условий развития экономики государства, постоянные ограничения, перестройка производственно-экономических отношений бизнеса, доступность к приобретению и использованию инновационных технологий сегодня кумулятивно влияют на объективный запрос в поиске новых системных решений, определяющих дальнейшие перспективы. В таких условиях возрастает роль государственного управления, консолидации усилий потенциала бизнеса, научного сообщества, направленных на определение эффективных трансформаций, инструментов поддержки и сопровождения в разных отраслях экономики. Таким образом, оценка трансформаций сложенных кумулятивных потенциалов в выработке отраслевых и государственных стратегий, разработка эффективных процедур, обеспечивающих стабильность экономики государства в целом и методологии учета и отчетности государственных финансов, в условиях развития цифровой среды становится актуальным объектом исследования.

На ежегодном собрании Совета по стратегическому развитию и национальным проектам по поручению Президента России сформирован ряд важнейших задач на 2023 г. Одной из ключевых задач является достижение технологического суверенитета страны, поэтому актуальность исследования процессов формирования интегрированной цифровой платформы с поддержкой развития экосистем цифровой трансформации в ключевых отраслях экономики – промышленности, транспорта, здравоохранения и других – является существенным приоритетом, ускоряющим достижение поставленной задачи.

Проблемы поиска новых направлений, повышающих эффективность управленческих решений в развитии методологии ведения бухгалтерского учета, финансового контроля, формирования бухгалтерской (финансовой) отчетности организациями бюджетной сферы в условиях развития цифровой среды государственного управления актуализируются посредством принятия национальной программы «Цифров ая экономика Российской Федерации» (НП «ЦЭ») [1].

Цель исследования и постановка задачи

Целью исследования является систематизация направлений трансформаций учета и отчетности государственных финансов под влиянием внешних факторов, специфик, перспектив развития цифровой среды государственного управления.

Задачи исследования:

– оценить факторы функционально-институцио-нальных преобразований (трансформаций) государственной регуляторной поддержки исполнения НП «ЦЭ»;

– рассмотреть теоретико-категориальный аппарат цифровой среды, фундаментальных подходов и особенностей, связанных с внедрением цифровых платформ и экосистем учета и контроля государственных финансов бюджетных учреждений;

– предложить концепт графической модели развития технологического суверенитета в цифровой среде государственного управления, выделив ключевые элементы, подсистемы и внешние зоны влияния на примере НП «ЦЭ».

Методы и результаты исследования

Для достижения цели и задач в исследовании были задействованы общенаучные и специфические методы: метод научного абстрагирования (применялся при выделении в объекте существенных свойств, связей и отношений, влияющих на теоретико-категориальный аппарат фундаментальных подходов и терминов исследования), метод экспертных оценок (использовался при систематизации совокупности экспертных мнений по прогнозам исполнения НП «ЦЭ» в условиях развития цифровой среды государственного управления), методы анализа (системный, правовой, функциональный, структурный, экономический) и синтеза (при определении сущности интеграции информации в условиях централизации учета и составления бюджетной и финансовой отчетности в учреждениях).

Внесенные изменения в апреле 2022 г. в Постановление Правительства России «О системе управления реализацией национальной программы «Цифровая экономика Российской Федерации» от 02.03.2019 № 234 [2] существенно ускорили процесс функциональной гармонизации прав и ответственности между основными регуляторами управления в сфере установленных ими функций. В системе структуры и функций регуляторов НП «ЦЭ» можно выделить три управленческих надстройки: Минцифры РФ, Минэкономразвития РФ и АНО «Аналитический центр при Правительстве РФ» [3, 4]. Особое внимание заслуживает система построения соподчиненности и координации в проекте. Так, основной целью при создании экосистемы цифровой экономики является применение передовых цифровых технологий для повышения эффективности оказания цифровых услуг. Также стоит отметить расщепление и функциональное разделение по признакам регуляторов в соответствующей области на пять федеральных качественных и количественных индикаторов, а также выделить операторов экосистем, создать отраслевые взаимоувязанные проекты.

Реализация комплексных мер по достижению целей НП «ЦЭ» с учетом заявленных функций институционально регуляторной поддержки со стороны государства, аналитического центра достаточно сложна. На наш взгляд, вертикаль сформированных соподчинений в реализации задач между заинтересованными сторонами слабо учитывает специфику и интересы перспектив внедрения разрабатываемых концепций. Так, в списочном составе комиссии, президиуме комиссии, рабочих группах в недостаточной мере обозначены интересы представителей общественных организаций, профсоюзов, ассоциации предприятий малого и среднего бизнеса, научно-исследовательских институтов. Главным недостатком, на наш взгляд, в данном исполнении НП «ЦЭ» является ее низкая маневренность, сложная иерархичность соподчиненности функций, задач, принятий решений и – самое основное – недостаточный уровень обеспечения контроля и обратной связи по оценочным достижениям, планируемым в отраслях экономики. Необходим более прозрачный механизм обеспечения реализации всех стадий от выдвижения идей, обсуждения задач до конкретной их реализации на практике в условиях развития цифровой среды государственного управления.

Трансформация и преобразования в хозяйственной деятельности исторически всегда вызывали резонанс в обществе, поскольку внедрение новых решений и инноваций воспринималось с предельной осторожностью, сопротивлением и опасением. Для снижения сопротивления участников изменениям цифровой среды в ряде научных исследованиях сделаны акценты на понимании сущности генезиса мягкого или смешанного подхода к трансформациям цифрового пространства. Так, в публикациях Е. М. Петриковой [5], И. А. Тищенко [6], Н. И. Легостаевой [7], З. О. Османовой [8], Т. В. Костиной, Ю. С. Лебединской [9], Н. Н. Масюк, М. А. Бушуевой [10] и других исследователей достаточно аргументированно и обоснованно представлены предложения по оптимизации трансформаций развития экономики в цифровой среде, учете и отчетности, но при этом вопросы национальных программ и механизмов совершенствования финансового контроля недостаточно рассмотрены.

В ноябре 2022 г. Минфин опубликовал сводную информацию об исполнении федерального бюджета в части бюджетных ассигнований, предусмотренных на реализацию НП «ЦЭ». Анализ исполнения по бюджетным ассигнованиям свидетельствует о перераспределении и секвестировании кассового исполнения ассигнований по национальным проектам. Так, из трех наиболее всего ощутивших изменения в сторону уменьшения исполнения бюджетной росписи оказались следующие национальные проекты: по цифровой экономике (медиана отклонения от неисполнения – 30,67 %, дефицит – 111 983,5 млн руб.); международной кооперации и экспорту (медиана отклонения от неисполнения – 10,12 %, дефицит – 49 809,8 млн руб.); экологии (медиана отклонения от неисполнения – 8,63 %, дефицит – 47 184,5 млн руб.).

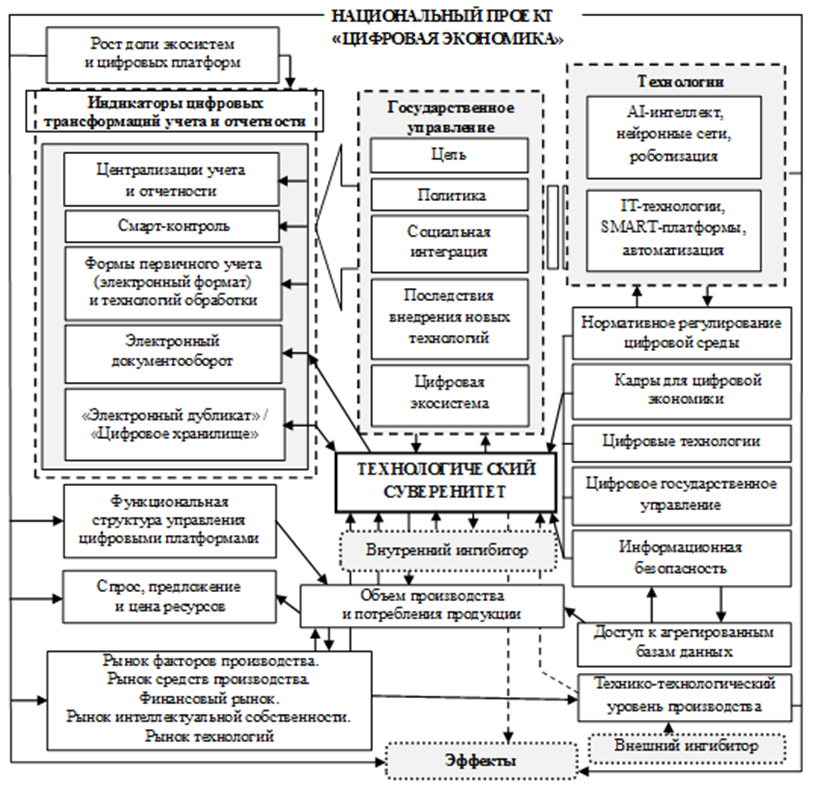

На рисунке представлены результаты исследования – концепт графической модели развития технологического суверенитета в цифровой среде государственного управления; выделены ключевые элементы, подсистемы и внешние зоны влияния на примере НП «ЦЭ». Согласно концепции имеется несколько гипотез. Первая гипотеза: цифровая трансформация учета и отчетности государственного сектора управления возможна при сохранении влияния нескольких ключевых подсистем, а именно – преобразования государственного управления в интероперабельный, доступный, достоверный, транспарентный (прозрачный) механизм функционирования в цифровом пространстве. По мере тотального внедрения цифровых технологий и единых правил применения цифрового учета и отчетности система учета будет заменена по принципу блокчейна на сертифицированный независимый центр «Инфоресурс». Вторая гипотеза: скорость развития трансформаций цифрой среды напрямую зависит от объемов финансирования, уровня профессионализма и слаженности работы команды проекта, геополитических ингибиторов внутренней и внешней среды, уровня доступности к новейшим технологиям и технико-технологическим системам обеспечения инновационного производства. Третья гипотеза: по мере трансформаций государственного сектора экономики в цифровой среде открытости рынков, доступности к информационно-аналити-ческим ресурсам и системам поддержки экономических субъектов в среднесрочной и долгосрочной перспективе можно достичь по проекту технологического суверенитета.

Концепт графической модели развития технологического суверенитета

в цифровой среде государственного управления

Concept of a graphical model for the development of technological sovereignty

in the digital environment of the public administration

В связи со сложившейся ситуацией по исполнению государственного финансирования нацпроектов, а также учитывая правовые нормы исполнения вышеуказанных нормативных актов, на основании авторской гипотезы о необратимости процессов цифровизации в производственно-экономических, институциональных, социальных отношениях, в том числе в учетно-контрольной системе государственных учреждений необходимо выделить ряд трендов и особенностей в области управления.

Во-первых, централизация учета и отчетности, переход на электронный документооборот. Централизация учета и отчетности в госсекторе будет проходить до 2028 г. Во-вторых, современные технологии, среда обмена информацией, скорость передачи данных, система мониторинга и контроля требуют новых решений в управлении государственными финансами. В рамках ведомственного проекта Минфина «Электронный СМАРТ-контроль для учета государственных финансов и управленческих решений» предлагается система электронного СМАРТ-контроля (контроллинга). Система должна обеспечить управленческий процесс качественной, оперативной информацией, в которой будут аккумулироваться консолидированные данные о государственных финансах. На наш взгляд, цифровая среда в госсекторе означает создание определенных технологических, информационных, правовых и иных инновационных условий, направленных на обеспечение и взаимодействие электронного документооборота, единых условий и протоколов подключения государственных учреждений к процессам автоматизации поставленных задач, а также централизацию бюджетного процесса в едином инфоресурсе (экосистемы цифровой экономики). В-третьих, все субъекты учета государственных финансов обязаны перейти на электронный вариант оформления первичных учетных документов и регистров бухгалтерского учета. Минфин разработал девять новых форм электронных документов: семь документов первичной отчетности и два регистра учета. Они уже внесены в проект изменений приказа № 61н. В-четвертых, учитывая возможности цифровых технологий, оценивая динамику контрольно-надзорных функций государственных органов, воссоздание объективных и достоверных событий подтверждения фиксации фактов хозяйственной жизни становится неоспоримой необходимостью. В ближайшее время в учете появится новое понятие «электронный дубликат». Электронный дубликат должен заменить подлинник бумажного документа и служить правовым основанием при правовых спорах. В-пятых, особое отношение к организации системы хранения и обеспечения безопасного доступа к электронным бухгалтерским документам. Для хранения электронных документов сего-

дня предложено создать «цифровое хранилище».

Обсуждение результатов

Таким образом, согласно результатам проведенной систематизации в исследовании факторов, влияющих на обеспечение организации учета и отчетности государственных финансов в условиях развития цифровой среды государственного управления, можно выделить следующие дискуссионные результаты обобщения.

Оценка факторов функционально-институцио-нальных преобразований (трансформаций) государственной регуляторной поддержки исполнения НП «ЦЭ» выявила, на наш взгляд, вертикаль структурных преобразований, сформированных соподчинений в реализации задач между заинтересованными сторонами проекта НП «ЦЭ», как недостаточно эффективно обеспечивающую специфику и интересы перспектив внедрения разрабатываемых концепций. Так, в списочном составе комиссии, президиуме комиссии, рабочих группах недостаточно отражены интересы представителей общественных организаций, профсоюзов, ассоциации предприятий малого и среднего бизнеса, научно-исследовательских институтов. Дополнительным недостатком является система негативных факторов, таких как низкая маневренность, сложная иерархичность соподчиненности функций, задач, принятий решений и недостаточный уровень обеспечения контроля и обратной связи по оценочным достижениям, планируемым и достигнутым фактическим результатам в отраслях экономики. Рекомендации по ситуации – это создание более прозрачного механизма аккумулирования государственных финансов, обеспечения доступности оценки качества целей проектов, проектных задач, конкретных процедур и реализации на практике технологий для развития цифровой среды государственного управления.

Адаптация теоретико-категориального аппарата, фундаментальных подходов и особенностей, связанных с внедрением цифровых платформ и экосистем учета и контроля государственных финансов бюджетных учреждений предлагает расширить НП «ЦЭ» дополнительным элементом (инфоресурс), влияющим, в том числе, и на систему электронного СМАРТ-контроля (контроллинга), который должен обеспечить прозрачность управленческого процесса качественной, оперативной информацией, в которой будут аккумулироваться консолидированные данные о государственных финансах. Место и содержание элемента «инфоресурс» в НП «ЦЭ» представлено в концепте на рисунке. Трансформация, обеспечивающая развитие, – это обеспечение улучшений процессов транспарентности фактов финансово-хозяйственной деятельности государственных учреждений, создания многостороннего инструмента сопровождения государственного и муниципального финансового контроля с учетом доступа верифицированных, авторизированных пользователей системы.

Заключение

На наш взгляд, цифровая среда в госсекторе означает создание определенных информационных, технологических, правовых и иных инновационных условий, направленных на обеспечение и взаимодействие электронного документооборота, единых условий и протоколов подключения государственных учреждений к процессам автоматизации поставленных задач, а также централизацию бюджетного процесса в едином инфоресурсе (экосистемы цифровой экономики). Для этого учреждения должны применять единую методологию учета, вести электронный документооборот и централизовать учет. Таким образом, будет возможно оптимизировать процессы учета и отчетности, сопоставлять финансовые данные, анализировать информацию, вводить новые форматы отчетности.

1. Цифровая экономика Российской Федерации: Распоряжение Правительства РФ от 28.07.2017 № 1632-р. URL: http://government.ru/docs/all/112831/ (дата обращения: 09.01.2023).

2. О системе управления реализацией национальной программы «Цифровая экономика Российской Федерации»: Постановление Правительства РФ от 02.03.2019 № 234 (ред. от 13.05.2022). URL: http://www.consultant.ru/document/cons_doc_LAW_319701/ (дата обращения: 09.01.2023).

3. Об утверждении унифицированных форм электронных документов бухгалтерского учета, применяемых при ведении бюджетного учета, бухгалтерского учета государственных (муниципальных) учреждений, и Методических указаний по их формированию и применению: Приказ Минфина России от 15.04.2021 № 61н (ред. от 07.11.2022). URL: https://normativ.kontur.ru/document?moduleId=1&documentId=428872 (дата обращения: 09.01.2023).

4. О внесении изменений в Бюджетный кодекс Российской Федерации: проект федерального закона (подготовлен Минфином России 17.10.2022 г.). URL: http://ivo.garant.ru/#/document/56937211/paragraph/1:0 (дата обращения: 09.01.2023).

5. Петрикова Е. М. Цифровая трансформация экономики и финансирование национального проекта «Цифровая экономика Российской Федерации» // Финанс. менеджмент. 2021. № 2. С. 94-105.

6. Тищенко И. А. Цифровая экономика как контур исследования цифровой трансформации экономики // Экон. и гуманитар. науки. 2022. № 3 (362). С. 3-15.

7. Легостаева Н. И. Цифровая трансформация системы государственного управления: классификация цифровых акторов государственных структур // Вестн. Перм. нац. исслед. Политехн. ун-та. Социально-экономические науки. 2021. № 4. С. 155-165.

8. Османова З. О. Мониторинг результатов цифровых трансформаций в российской федерации на основе национального индекса развития цифровой экономики // Науч. вестн.: финансы, банки, инвестиции. 2019. № 3 (48). С.159-167.

9. Костина Т. В., Лебединская Ю. С. Цифровая модернизация государственного управления: прерогативы и барьеры // Формирование геоэкономической стратегии развития региона в период пандемии коронавируса: моногр. / под ред. О. Л. Некрасовой. Донецк: ФЛП Кириенко С. Г., 2021. С. 229-238.

10. Масюк Н. Н., Бушуева М. А. и др. Основные тренды цифровой трансформации экономики. М.: Изд-во ВГУЭС, 2022. 200 с.