Россия

Россия

Россия

Проведен анализ инвестиционного обеспечения первичного рынка жилой недвижимости, выявлены особенности проектного финансирования строительства многоквартирных домов в современных условиях. На основе статистических данных осуществлен анализ воспроизводства жилищного фонда в Астраханской области. Отмечен спад объемов ввода жилья и незначительный рост площади жилого фонда в регионе наряду с ростом показателя жилищной обеспеченности населения. Проведен анализ методики расчета коэффициента доступности жилья, отмечены его недостатки и подготовлены предложения по корректировке факторов, учитываемых в расчетах. Исследована практика функционирования первичного рынка жилой недвижимости и установлено влияние факторов и условий на цену жилья. На основе анализа инвестиционно-организационного механизма проектного финансирования строительства жилья с использованием счетов эскроу выявлены проблемы и узкие места, разработаны методы решения данных проблем: схема выбора проектных решений и механизм поэтапного раскрытия счетов эскроу. Предложены рекомендации для повышения инвестиционной привлекательности инвестиционно-строительных проектов, включающие выбор застройщиком оптимальной стратегии финансирования и стратегии продаж, формирование имиджа объекта до старта продаж, рациональное сочетание проектных решений, уменьшение этажности многоквартирного дома для повышения комфортности городской среды и благоприятного влияния на покупательскую способность.

первичный рынок жилой недвижимости, проектное финансирование строительства жилья, счета эскроу, ипотечное кредитование, строительство многоквартирных домов

Введение

Одним из значимых направлений социально-экономических реформ в России на протяжении долгих лет выступает повышение результативности жилищного строительства (ЖС), приоритетное значение отводится первичному рынку жилой недвижимости (ПРЖН). Данный рынок формировался преимущественно за счет долевого строительства, с превышением количества обманутых «дольщиков» (200 тыс.), проблемных объектов (более 2 тыс.). Одновременно введено обязательное проектное финансирование с применением счетов эскроу (ПФпСЭ) как перспективного варианта привлечения финансированных ресурсов населения, наряду с организацией жилищных кооперативов и выпуском жилищных облигаций. Отметим, что жилищные кооперативы и жилищные облигации как варианты привлечения средств населения непопулярны, в особенности в регионах. В данных условиях именно ПФпСЭ становится основным инструментом аккумулирования для финансирования строительства многоквартирных домов (МКД).

Использование зарубежной практики финансирования МКД в российских условиях ограничено в силу ряда экономических и законодательных причин. Развитие регионального ПРЖН невозможно без внесения изменений в законодательно-нормативные акты, что обусловливает потребность адаптации механизма ПФпСЭ при строительстве жилой недвижимости, позволяющей обеспечить комфортные условия всем субъектам рынка. Таким образом, определена актуальность исследования.

Объект исследования – инвестиционно-строительные проекты (ИСП) строительства жилья, реализуемого с использованием СЭ.

Предмет исследования – организационно-экономические отношения субъектов инвестиционно-строительной деятельности в процессе возведения МКД на принципах ПФпСЭ.

Цель исследования – совершенствование функционирующего организационно-инвестиционного механизма ПФпСЭ строительства МКД, отвечающего интересам субъектов ПРЖН.

С учетом обозначенной цели в статье поставлены и решены задачи:

– проанализировать механизм проектного финансирования строительства МКД;

– выявить потенциал развития механизма проектного финансирования с использованием СЭ, предложить обоснованные рекомендации.

Состояние проблемы

Отечественной строительной отрасли присущи низкая производительность труда и высокая себестоимостью готовой продукции. Оценивая объем вводимого жилья по качеству, разнообразию и фактическому наличию, можно говорить о недостаточном объеме предложения на рынке жилья для разных категорий граждан.

К проблемам, затрудняющим развитие ЖС, можно отнести:

– большое число участников (более 3 тыс. групп компаний и индивидуальных застройщиков), разномасштабность строительных компаний (две трети застройщиков занимаются реализацией небольших проектов, и на них приходится менее 20 % доли от общего объема строящихся МКД);

– региональную концентрацию (большая часть застройщиков реализует свою деятельность только в том федеральном округе, в котором они располагаются; при этом из-за отсутствия федерального регулирования для процедур регионального уровня при осуществлении одной и той же процедуры застройщики вынуждены соответствовать совершенно различным требованиям в разных субъектах Российской Федерации);

– низкую прозрачность финансово-хозяйственной деятельности (зачастую застройщики не осуществляют публикации информации, пригодной для оценки их финансового состояния, что приводит к увеличению системных рисков в отрасли, поскольку потребителю не доступна релевантная информация для оценки риска инвестирования в строительство);

– сложность с привлечением финансирования (при банковском финансировании в связи с цикличностью спроса на рынке жилья у компаний могут возникнуть проблемы с обслуживанием долга, что в конечном счете может привести к банкротству);

– низкий уровень инновационной деятельности в строительной отрасли (обусловленный отсутствием у большинства застройщиков и инвесторов коммерческого интереса к внедрению новых технологий из-за высоких денежных и временных издержек и рисков, а также длительного жизненного цикла объектов).

Таким образом, основной проблемой состояния жилфонда и его воспроизводства являются недостаточные объемы нового ЖС.

К 2020 г. в России в соответствии с формально действующей Концепцией долгосрочного социально-экономического развития для средней российской семьи предполагалось обеспечить все условия для приобретения квартиры площадью около 100 м2, т. е. 28–35 м2 на одного человека [1]. Однако поставленная задача не была урегулирована. Сегодня на одного россиянина в среднем приходится 0,9 комнаты, в то время как в странах ОЭСР этот показатель в среднем равен 1,8 комнаты [2].

В связи с низкими темпами ЖС в период 1990-х – начала 2000-х гг. жилфонд заметно постарел. Значительная доля российских семей вынуждена проживать в тесном жилье с низким уровнем благоустройства и жилищно-коммунальными проблемами.

Объем ветхого и аварийного жилфонда за последние двадцать лет значительно вырос. В первую очередь это обусловлено низкими темпами вывода аварийного фонда из эксплуатации, а также недостаточными объемами своевременного капитального ремонта жилья.

Одной из причин низкого уровня инвестиционной активности в жилищной сфере выступает длительная окупаемость большинства проектов модернизации или же неокупаемость полная. Недостаток инвестиционных ресурсов может быть обусловлен наличием организационных (связанных с низким качеством подготовки проектов модернизации инфраструктуры) и административных рисков (вызваны неоправданно длинными сроками согласования документации и принятия необходимых мер субъектов РФ и муниципальных образований).

Низкий уровень инвестиционного кредитования банками, в свою очередь, обусловлен высокими рисками несоблюдения участниками проектов своих обязательств по кредитам, что вызвано неустойчивым финансовым положением большинства компаний-заемщиков, у которых, как правило, отсутствуют активы для залога. По этой причине банки устанавливают высокие ставки и короткие сроки по кредитам или же вовсе отказывают в выдаче кредитов.

Низкое качество подготовки проектов модернизации муниципалитетами связано с отсутствием специалистов, обладающих необходимыми навыками, и отсутствием комплексного подхода к модернизации коммунальной инфраструктуры.

Высокая рыночная стоимость приобретения жилья в собственность усугубляет проблему повышения уровня обеспеченности населения жильем, а рынок арендного жилья как альтернатива решения жилищной проблемы только начинает формироваться.

Анализ воспроизводства жилищного фонда в Астраханской области

По официальным данным Федеральной службы государственной статистики, общая площадь жилфонда в Астраханской области составляет 24 770,1 тыс. м2. Фактический объем ввода жилья в области с 2015 по 2019 гг. представлен на рис. 1.

Рис. 1. Фактический объем ввода жилья в Астраханской области

Fig. 1. Actual volume of housing commissioning in the Astrakhan region

За последние несколько лет в Астраханской области наблюдается значительный спад объемов ввода как многоквартирного жилья, так и индивидуальных жилых домов. Фактический объем ввода жилья за 2019 г. составил 318 тыс. м2, что меньше на 3 % по сравнению с 2018 г. и на 35 % по сравнению с 2017 г. Это обусловлено кризисной экономической ситуацией, снижением процентных ставок по ипотечному кредитованию в 2015–2017 гг., снижением платежеспособности населения и, как следствие, уменьшением объемов продаж у ключевых застройщиков в регионе. В связи с недостаточностью спроса и нерентабельностью ввода объектов в эксплуатацию проекты продлеваются в сроках строительства.

Несмотря на снижение темпов ввода жилья, площадь жилого фонда в регионе увеличивается, а вместе с ней повышается и показатель жилищной обеспеченности населения, характеризующий общую площадь жилых помещений, приходящихся на одного жителя (рис. 2).

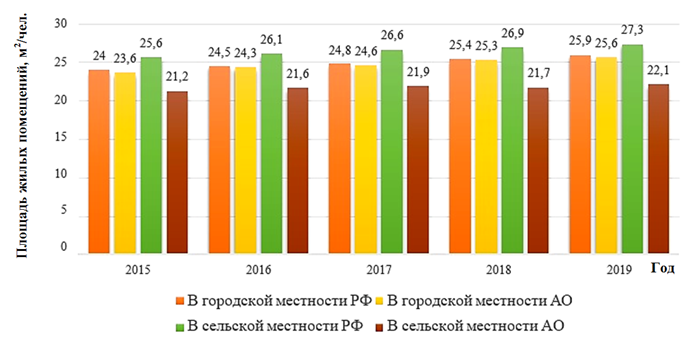

Рис. 2. Общая площадь жилых помещений, приходящаяся в среднем на одного жителя в России

и Астраханской области

Fig. 2. Total area of residential premises per inhabitant in Russia and the Astrakhan region

Показатель жилищной обеспеченности граждан России за последние пять лет не имел большого роста. С 2015 по 2019 гг. общая площадь жилых помещений, приходящаяся на одного жителя страны, увеличилась на 1,9 м2, в Астраханской области увеличение данного показателя составляет 1,45 м2 за тот же период. Несмотря на то, что средняя обеспеченность жильем одного жителя в Астраханской области на 2019 г. составляет около 24 м2 и является выше среднероссийских показателей, вопрос обеспечения населения доступным жильем стоит довольно остро.

На воспроизводство жилфонда существенное влияние оказывают рыночные процессы. Одним из ключевых рыночных факторов считается доступность жилья, оцениваемая по соответствующему коэффициенту [3]:

КДЖ = (V · S) / (I · N),

где V – средняя стоимость 1 м2 жилья; S – площадь жилья; I – среднедушевой доход, руб./чел. в год; N – количество работающих в семье.

Представленная формула не учитывает:

– дифференциацию групп населения по доходам;

– потребительские расходы населения;

– дифференциацию жилья по площади/количе-ству комнат;

– величину ипотечной ставки и т. п.;

– расчет срока накопления первоначального взноса (при ипотечном кредитовании).

Коэффициент доступности жилья по Астраханской области и средний показатель по субъектам РФ приведены на рис. 3. За указанный период фундаментальное соотношение цен на жилье и доходов по стране в целом практически не изменилось. Следует отметить, что значение показателей приближается к значению «три года» – целевому ориентиру для рынков с высокой доступностью жилья (согласно международным критериям).

Однако КДЖ характеризует лишь соотношение факторов доступности жилья (соотношение цен на рынке жилья и уровня доходов), не учитывая потребительских расходы населения. Также данная методика расчета коэффициента доступности жилья не учитывает минимальный демографический прирост.

Рис. 3. Коэффициент доступности жилья

Fig. 3. Housing affordability ratio

Госпрограммой «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан России» предусмотрено достижение КДЖ в 2022 г. – 4.0, с 2023 по 2025 г. – 2,3 [4].

Среднемесячная номинальная начисленная заработная плата работников по полному кругу организаций по стране составляла 51 944 руб., по городу Астрахани – 40 337,5 руб.

По данным Федеральной службы государственной статистики, реальные располагаемые доходы населения снизились с 2019 к 2020 г. на 4 процентных пункта.

Представляют интерес результаты исследования В. В. Пуховой, рассчитавшей КДЖ по пяти различным методикам, включая вышеприведенную, по состоянию на 2020 г. По итогам расчетов установлено, что при неизменных доходах и сроках кредита средневзвешенная годовая ставка по ипотеке не должна превышать 7,5 %: доходы членов семьи не могут быть ниже 56 тыс. руб. в месяц при оплате ипотеки в сумме 50 % от доходов и неизменной средневзвешенной годовой ставки по ипотечному жилищному кредитованию; стоимость 1 м2 жилья не может превышать 48 тыс. руб. при условии сохранения доходов семьи не менее 50 тыс. руб. в месяц и ставки по ипотечному жилищному кредитованию [5].

С целью недопущения ухудшения показателя КДЖ предполагается усовершенствовать механизм ПФпСЭ, предполагающий изменение организационно-экономических взаимоотношений всех субъектов ПРЖН.

Инвестиционно-организационный механизм проектного финансирования объектов недвижимости с использованием счетов эскроу

Изучение практики инвестирования ПРЖН, выявление его стресс-факторов требуют адаптации действующего механизма проектного финансирования строительства МКД. Отметим, что в научных кругах до настоящего времени не раскрыт полностью действующий механизм проектного финансирования с применением СЭ. Проектное финансирование в общем виде, без привязки к строительству МКД достаточно глубоко исследовала Н. Собина, четко очертив объект проектного финансирования, источник выплат и обеспечения, риски заемщика [6].

Процесс раскрытия механизма ПФпСЭ для застройщиков представлен в иллюстрационных наработках банков, работающих в рамках ПФпСЭ (схема ПАО «Сбербанк» приведена на рис. 4).

На практике механизм функционирования ПФпСЭС раскрывается как сложная система взаимоотношений субъектов в конкретных условиях рынка с конкретным застройщиком в силу их индивидуальности. Соответственно, необходимо систематизировать имеющуюся информацию, адаптировать существующий механизм ПФпСЭ, используя системный подход.

Результативность работы механизма проектного финансирования строительства МКД с применением СЭ определяется в значительной степени организационно-инвестиционными решениями застройщиков. На предынвестиционном этапе следует провести анализ влияния технико-технологических решений на эффективность реализации ИСП строительства МКД.

Выбор проектных решений следует произвести по схеме, представленной на рис. 5.

Рис. 4. Схема проектного финансирования с применением счетов эскроу ПАО «Сбербанк»

Fig. 4. Diagram of project financing using escrow accounts of Sberbank, PJSC

Рис. 5. Схема выбора проектных решений

Fig. 5. Diagram of choosing design solutions

Проектный анализ архитектурно-конструктивных и объемно-планировочных решений, организационно-технологический анализ, анализ предпочтений и покупательской способности, анализ стратегии реализации ИСП по способу финансирования и стратегии продаж должен обеспечить выбор ИСП, отвечающий условиям рынка и запросам застройщика, в части используемых технологий, строительных материалов, этажности, технико-экономических характеристик и т. п.

Реализация усовершенствованного механизма проектного финансирования и его результаты могут послужить ориентиром при выборе гражданами – застройщика, государством – застройщиков для реализации социально-значимых ИСП, банками – специальных условий работы с застройщиками и принятия решения о возможности поэтапного раскрытия СЭ. Данный методический подход применим лишь в отношении застройщиков с безукоризненной практикой реализации ИСП МКД в рамках ПФпСЭ. Его использование носит инициативный характер со стороны застройщика.

Стратегия с поэтапным раскрытием СЭ является приоритетной для застройщика, поскольку можно использовать средства граждан на этапе реализации проекта. В случае поэтапного раскрытия СЭ для застройщика произойдет снижение кредитной нагрузки и, как следствие, увеличение рентабельности ИСП. За счет более дешевого кредита стоимость квартир может снизиться. Застройщик получает проектное финансирование, согласовывает с банком структуру раскрытия СЭ по этапам строительства в соответствии с таблицей.

Структура этапов поэтапного раскрытия счетов эскроу

Structure of the stage-by-stage disclosure of escrow accounts

|

Этап строительства |

Размер поэтапного |

|

Подготовка стройплощадки к началу строительства, ограждение территории, котлован, работы нулевого цикла |

15 |

|

Устройство нулевого цикла, прокладка коммуникаций |

28 |

|

Возведение каркаса здания |

28 |

|

Внутренние и отделочные работы |

25 |

|

Благоустройство и дороги |

4 |

|

Итого: |

100 |

Средства с СЭ списываются согласно утвержденной структуре, при этом кредитная ставка считается с использованием базовой и специальной ставки. Конкретная структура этапов раскрытия СЭ уточняется на стадии заключения договора с банком.

Таким образом, перечислим рекомендации для повышения инвестиционной привлекательности ИСП МКД:

- выбор наилучшей стратегии финансирования застройщику связан с необходимостью иметь больше собственных средств;

- выбор наилучшей стратегии продаж связан с ведением активных продаж квартир ближе к концу строительства, что позволит реализовывать жилье по более высокой стоимости;

- создание имиджа объекта строительства до старта продаж позволит повысить спрос потребителя к старту продаж;

- рациональное сочетание проектных решений приведет к улучшению финансово-экономических показателей ИСП;

- сокращение срока строительства позволит застройщику реализовывать большее их количество и рассчитывать на долгосрочную прибыль;

- уменьшение этажности МКД воспринимается как повышение комфортности городской среды, что благоприятно влияет на покупательскую способность.

Заключение

Компоненты жилищно-строительной сферы развиваются и функционируют согласно потребностям населения в доступном, комфортном и безопасным жилье. На современном этапе развития с момента реализации нацпроектов изучаются возможности новых источников финансирования инвестиционных проектов комплексного освоения территорий (собственные средства организаций, банковское и ипотечное кредитование, механизм государственно-частного партнерства). Наиболее распространенной организационно-правовой формой является проектное финансирование, источниками ресурсов выступают средства граждан, банков и застройщиков [7].

Возможны следующие варианты проектного финансирования: без применения СЭ; с применением СЭ; смешанная модель. Счет эскроу – специальный счет для учета и блокирования денежных средств, полученных от владельца счета (депонента), в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором СЭ.

Основные значимые показатели для застройщиков и банков в рамках ПФпСЭ: рентабельность проекта; средневзвешенная цена за 1 м2; темп продажи квартир; расходы на оплату %; LLCR.

Проект оценивается банком, как правило, по следующим показателям: опыт застройщика в осуществлении строительства; концепция проекта; исходно-разрешительная документация; бюджет проекта.

Основные документы для получения кредитной линии: документ на право собственности земельного участка, который становится залогом банка; проектная документация; разрешение на строительство; технические условия для устройства инженерных сетей; расчет доходности ИСП.

Отметим проблемы, появившиеся у отечественных застройщиков по схеме финансирования с использованием СЭ:

- в условиях дефицита земли требуются значительные расходы на расселение жителей и снос ветхих зданий;

- потребность обеспечения объектами социальной инфраструктуры требует отвлечения существенных финансовых ресурсов, не представляется возможным застройщикам в регионах;

- отсутствие единой, унифицированной формы требований к застройщику при получении кредитования с эскроу;

- длительное время на раскрытие СЭ (до 3–5 мес.), несмотря на фактическое выполнение работ застройщиком.

В России имеется потенциал для улучшения жилищной сферы в целом и жилфонда в частности. Предпосылками решения жилищной проблемы выступают увеличение доступности жилья для всех слоев населения; поиск и мобилизация источников финансирования строительства, реновации и капитального ремонта жилья; улучшение градостроительных, архитектурно-планировочных и экологических подходов к организации благоприятной жилой среды; улучшение качества эксплуатации жилфонда; внедрение современных технологий в строительство и обслуживание жилфонда, постепенный отказ от использования устаревших строительных технологий; ликвидация ветхого и аварийного жилья; возобновление жилых объектов путем проведения своевременного капитального или текущего ремонта, модернизации, реновации. На наш взгляд, реализация данных мер позволит достигнуть необходимых объемов ввода комфортного и доступного жилья и предотвратит преждевременное выбытие жилых единиц.

Мониторинг текущего состояния и воспроизводства жилфонда на региональном уровне необходим, чтобы оценить качество жилищных условий, степень доступности жилья; выявить объем аварийного жилья в регионе; оценить сложившуюся ситуацию с воспроизводственными пропорциями (превышение износа над обновлением); оценить эффективность применяемого инструментария управления в регионе; определить эффект от применения факторов экономического роста; определить оптимальный вариант региональной воспроизводственной политики.

Изучение практики инвестирования ПРЖН, выявление его стресс-факторов требуют адаптации действующего механизма проектного финансирования строительства МКД. Отметим, что в научных кругах до настоящего времени не раскрыт полностью действующий механизм проектного финансирования с применением СЭ.

С позиций застройщиков представляется интересной появляющаяся возможность выбора стратегий реализации ИСП строительства МКД с целью повышения результативности финансово-хозяйственной деятельности. Совершенствование механизма проектного финансирования окажет позитивное влияние на развитие ПРЖН. Обоснованию принимаемых решений должно предшествовать использование метода «Проблемы и решения».

Усовершенствованный механизм ПФпСЭ позволит удовлетворить потребности всех стейкхолдеров ПРЖН, расширит возможности застройщиков.

Результативность работы механизма проектного финансирования строительства МКД с применением СЭ должна определяться в большинстве своем организационно-техническими и маркетинговыми решениями, прежде всего застройщиков, поэтому на предынвестиционном этапе необходимо провести проектный и коммерческий анализ.

Поэтапное раскрытие счетов как одного из экономических инструментов усовершенствованного механизма проектного финансирования возможно при использовании оценки показателей результативности деятельности застройщика, если он претендует на поэтапное раскрытие СЭ либо на особые условия работы с банками или органами власти.

Оценку экономических показателей деятельности застройщика проводит банк, поскольку именно за последним окончательное принятие решения о возможности финансирования предлагаемого ИСП, о размере ставок по кредиту, определение условий работы с застройщиком.

1. Концепция долгосрочного социально-экономичес-кого развития Российской Федерации на период до 2020 года (утв. распоряжением Правительства Российской Федерации от 17.11.2008 № 1662-р). URL: http://www.consultant.ru/document/cons_doc_LAW_82134/28c7f9e359e8af09d7244d8033c66928fa27e527/ (дата обращения: 08.09.2022).

2. Кислицына О. А. Место России в международных рейтингах качества жизни // Россия и мир в XXI веке. 2016. № 4 (93). URL: https://cyberleninka.ru/article/n/mesto-rossii-v-mezhdunarodnyh-reytingah-kachestva-zhizni (дата обращения: 08.09.2022).

3. ООН-Хабитат. Программа ООН по населенным пунктам. URL: https://www.un.org/ru/ga/habitat/ (дата обращения: 14.09.2022).

4. Об утверждении государственной программы «Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации»: постановление Правительства от 30.12.2017 № 1710. URL: https://base.garant.ru/71849506/ (дата обращения: 14.09.2022).

5. Пухова В. В., Тисленко В. Д., Чепелева К. В. Рыночная и социальная доступность жилой недвижимости как инструменты оценки удовлетворенности жилищной потребности населения // Фундамент. исслед. 2018. № 7. С. 152-157.

6. Собина Н. В. Проблемы и направления развития региональной системы проектного финансирования в России // Муниципалитет: экономика и управление. 2018. № 4 (25). URL: https://cyberleninka.ru/article/n/problemy-i-napravleniya-razvitiya-regionalnoy-sistemy-proektnogo-finansirovaniya-v-rossii (дата обращения: 18.09.2022).

7. Набиев Р. А., Зверев В. В., Иглина Н. А. Методические подходы к управлению проектами развития территории на основе комплексной жилой застройки // Вестн. Астрахан. гос. техн. ун-та. Сер.: Экономика. 2020. № 1. С. 61-67.