Россия

Россия

УДК 004.51 Дисплейный интерфейс

УДК 316.35 Социальные группы. Социальные организации

УДК 347.19 Юридические лица и сходные образования. Виды юридических лиц

УДК 334 Формы организаций и сотрудничества в экономике

УДК 336.14 Государственный бюджет. Национальный бюджет

Научный интерес общественного окружения в условиях цифровых трансформаций охватывает выявление и активизацию условий и факторов эффективного регулирования финансовых и социальных институтов, которые определяют уровень финансовой грамотности и благополучия населения, а также качество жизни и отсутствие социальных рисков. Без государственной поддержки невозможно развитие и рост эффективности деятельности институтов социального регулирования, одним из которых выступают социально ориентированные некоммерческие организации (СОНКО). К инструментам оценки деятельности третьего сектора экономики относятся экономико-математические, экономико-статистические и расчетно-конструктивные приемы и способы научного исследования в виде построенных многофакторных корреляционно-регрессионных моделей. Эконометрическое моделирование позволяет оценить эффективность использования потенциала источников финансирования СОНКО и выявить регрессоры роста объемов финансирования. Рассматривается определение СОНКО согласно действующему законодательству Российской Федерации, обобщены статистические данные, характеризующие деятельность организаций в РФ. Данные по социальным налоговым вычетам за пожертвования по налогу на доходы физических лиц позволяют рассматривать эту преференцию как одно из направлений поддержки СОНКО. Приведены экономические показатели детальности Фонда президентских грантов, смоделированы репрезентативные показатели и определены значимые регрессоры финансового обеспечения СОНКО в пакете Gretl. Государственная политика поддержки СОНКО в современных условиях не может характеризоваться однообразностью, поэтому создание институциональных основ макросреды в форме реализации эффективных бюджетных и налоговых инструментов будет способствовать формированию оптимальной социальной политики.

социально ориентированные некоммерческие организации (СОНКО), государственные закупки, меры поддержки СОНКО, налоговые вычеты, бюджетные трансферты, гранты, бюджетная обеспеченность субъектов РФ, корреляционно-регрессионное моделирование, эконометрический пакет Gretl

Введение

В соответствии с действующим законодательством Российской Федерации социально ориентированными некоммерческими организациями (СОНКО) признаются некоммерческие организации, созданные в предусмотренных законом формах (за исключением государственных корпораций, государственных компаний, общественных объединений, являющихся политическими партиями, государственных и муниципальных учреждений) и осуществляющие деятельность, направленную на решение социальных проблем, развитие гражданского общества [1].

Изучение и выявление механизмов регулирования СОНКО в виде приоритетов государственной политики и программ, бюджетных и налоговых инструментов на примере репрезентативных субъектов РФ будет способствовать повышению качества жизни населения, снижению уровня социальной напряженности и рисков. Разработанные авторами эконометрические модели бюджетных трансфертов финансирования СОНКО позволяют описать регрессионные зависимости источников финансирования СОНКО от факторных макроэкономических показателей.

Основные аспекты научной новизны исследования:

– обоснованы факторы государственного регулирования СОНКО;

– определены тенденции экономических показателей, характеризующие финансово-хозяйственную деятельность организаций;

– представлена мультиколлинеарная оценка деятельности СОНКО посредством уровня влияния факторов регулирования с использованием инструментов корреляционно-регрессионного анализа;

– разработан среднесрочный прогноз изменения экономических показателей деятельности СОНКО;

– предложена и апробирована методика количественной оценки эффективности использования финансового потенциала СОНКО, базирующаяся на сравнении фактических значений объема поступлений с расчетными (эталонными) величинами, полученными в результате многофакторного регрессионного моделирования. Отклонение эмпирических данных от прогнозных интерпретируется двояко: отрицательная разность свидетельствует о недоиспользовании имеющихся ресурсов (эффект упущенной выгоды), положительная – о сверхнормативной эффективности управления. Методологическая основа адаптирована к концепции стохастического анализа в условиях функционирования некоммерческого сектора.

Методика проведения исследования

Авторами использовались такие методики, как стохастический анализ; корреляционно-регрессионный анализ; расчетно-конструктивный метод; экономико-статистический и абстрактно-логический приемы.

Моделирование осуществлялось на основании специальных возможностей пакета Gretl.

С помощью эконометрического моделирования как аналитического инструмента, который объединяет экономическую теорию, математические методы и статистический анализ, возможно конструктивное обобщение и систематизация экономических явлений, процессов и прогнозирование их развития. Другими словами, благодаря этому инструменту возможно создание количественных и качественных моделей, описывающих сложные взаимосвязи между различными переменными макро- и микроэкономической среды.

В основе моделирования лежит идея о том, что экономические процессы можно описать с помощью математических уравнений, которые отражают предполагаемые причинно-следственные связи между показателями.

Материалы исследования

Некоммерческий сектор Москвы и Санкт-Петербурга характеризуется наиболее емкими по значимости и численности, по сравнению с другими субъектами РФ, СОНКО. Однако, учитывая территориальную обособленность городов федерального значения в расчете на плотность и численность экономического активного населения, реестр СОНКО вполне сопоставим с остальными субъектами РФ. Объяснение может состоять в том, что именно в этих субъектах создается наибольшее количество коворкинг-центров, включающих переговорные и игровые зоны и другие актуальные тематические локации [2].

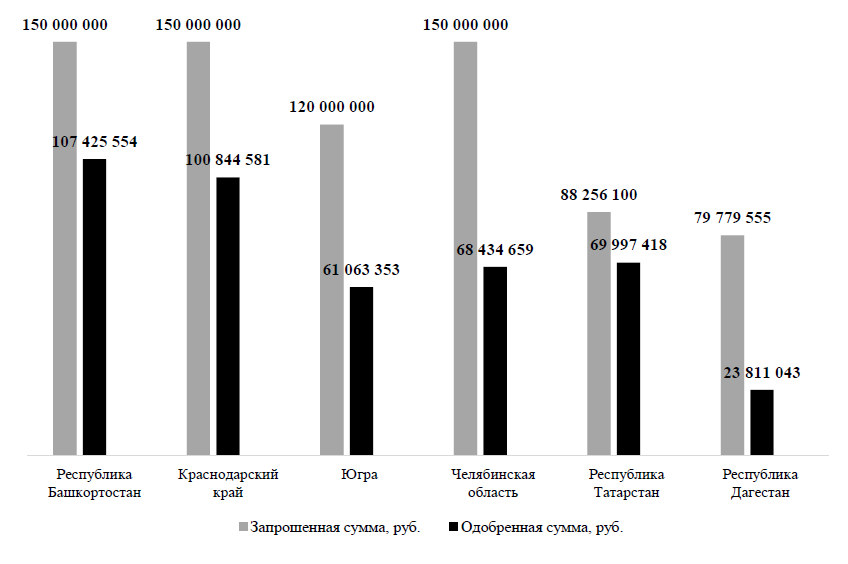

Фонд президентских грантов провел софинансирование региональных конкурсов в 2025 г. в следующих объемах (рисунок, для исследования взяты наибольшие показатели).

Территориальное распределение президентских грантов в 2025 г. [3]

Territorial distribution of presidential grants in 2025 [3]

Общий объем запрошенных средств составил 2 928 582 862 руб., одобренная сумма составила 75 % от общего объема.

По последним данным, опубликованным на сайте Фонда [3], статистика по регионам выглядит следующим образом (табл. 1, для исследования взяты наибольшие показатели).

За годы работы Фонда было поддержано 33 756 проектов, выделено 76 млрд руб., 29 тыс. проектов завершили свою реализацию.

Государство попытается улучшить финансовое состояние НКО, предоставляя им определенные преимущества, такие как: минимальный процент закупок у субъектов малого и среднего предпринимательства (СМП) и СОНКО, по Федеральному закону РФ от 05.04.2013 № 44-ФЗ (часть 1 статьи 30) [4], – 25 % от совокупного годового объема закупок (СГОЗ) конкретного заказчика.

Чтобы рассчитать процент закупок у малого бизнеса, заказчики сначала определяют СГОЗ, а затем вычитают из него закупки (часть 1 статьи 30 [4]):

– по обороне и безопасности страны;

– услуг по предоставлению кредитов;

– у единственного поставщика, за исключением тех, что провели по пункту 25 части 1 статьи 93 [4] – из-за несостоявшихся тендеров среди СМП и СОНКО;

– работ по использованию атомной энергии;

– закрытые торги [5].

Если заказчик не выполнит процент закупок у СМП согласно [4], то последствием для директора или контрактного управляющего будет административный штраф в размере от 40 тыс. до 60 тыс. руб. (часть 11 статьи 7.30 Кодекса об административных правонарушениях РФ) [6].

В качестве одной из мер поддержки некоммерческого сектора также можно рассматривать предоставление налоговых вычетов физическим лицам, осуществляющим благотворительную деятельность в форме пожертвований.

В табл. 2 представлена информация о физических лицах, получивших социальные налоговые вычеты за пожертвования.

Таблица 1

Table 1

Статистика распределения грантов по регионам в 2025 г.*

Statistics on the distribution of grants by region in 2025

|

Субъект РФ |

Проектов подано |

Проектов поддержано |

Сумма |

Сумма |

|

Алтайский край |

239 |

40 |

83,9 |

76,4 |

|

Архангельская область |

223 |

58 |

104,8 |

61,6 |

|

Белгородская область |

891 |

50 |

61,6 |

45,8 |

|

Волгоградская область |

764 |

87 |

109,5 |

94,6 |

|

Вологодская область |

526 |

53 |

108,5 |

59,4 |

|

Иркутская область |

376 |

50 |

87,2 |

83,9 |

|

Кемеровская область – Кузбасс |

411 |

45 |

59,1 |

46,8 |

|

Краснодарский край |

411 |

55 |

151 |

114,4 |

|

Красноярский край |

475 |

67 |

153,8 |

94,5 |

|

Курская область |

224 |

28 |

58,3 |

57,1 |

|

Ленинградская область |

279 |

53 |

112,6 |

107,1 |

|

Москва |

1 858 |

373 |

2 716,3 |

2 853,9 |

|

Московская область |

326 |

51 |

179,1 |

201,9 |

|

Нижегородская область |

382 |

86 |

232,9 |

179,1 |

|

Новосибирская область |

368 |

59 |

177 |

294,1 |

|

Омская область |

928 |

41 |

79,9 |

71,4 |

|

Пермский край |

371 |

68 |

179,8 |

137,5 |

|

Республика Башкортостан |

1 402 |

115 |

172,8 |

164 |

|

Республика Карелия |

153 |

25 |

79,3 |

55,6 |

|

Республика Саха (Якутия) |

300 |

26 |

29,4 |

28 |

|

Республика Татарстан |

419 |

64 |

136,7 |

174,2 |

|

Самарская область |

55 |

124 |

283,2 |

218,4 |

|

Санкт-Петербург |

745 |

149 |

532,1 |

547,3 |

|

Свердловская область |

469 |

76 |

217,2 |

213,3 |

|

Тюменская область |

346 |

41 |

70,1 |

62 |

|

Удмуртская Республика |

482 |

75 |

132,7 |

115,3 |

|

Ульяновская область |

410 |

32 |

49,1 |

42,9 |

|

Ханты-Мансийский автономный округ – Югра |

303 |

35 |

52,9 |

49,5 |

|

Челябинская область |

585 |

127 |

231,5 |

244,4 |

* Составлено по [3].

Таблица 2

Table 2

Сведения о количестве налогоплательщиков и суммах социальных налоговых вычетов

в виде пожертвований (2021–2025 гг.)*

Information about the number of taxpayers and the amounts of social tax deductions

in the form of donations (2021-2025)

|

Показатель |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

2025 г. |

|

Количество налогоплательщиков, которым предоставлены социальные налоговые |

11 290 |

13 618 |

16 770 |

20 445 |

208 82 |

|

Общая сумма предоставленных социальных налоговых вычетов по суммам, |

5 441 996 |

9 442 878 |

8 085 905 |

7 299 414 |

10 599 809 |

* Составлено по [7].

В рамках трансформации существующей системы налогообложения, а также поддержки НКО считаем возможным увеличение размера социального вычета на благотворительные цели до 40 % от суммы годового дохода физических лиц.

Показатели табл. 2 находятся в слабой корреляционной зависимости с коэффициентом детерминации, его значение составляет 0,285. На основании сказанного выше регрессор модели парной корреляции между указанными показателями более чем несущественен.

Юридические лица имеют право сократить налогооблагаемую базу на величину пожертвования в пользу НКО в денежном выражении, не превышающую одного процента выручки от реализации, определяемой в соответствии со статьей 249 Налогового кодекса РФ [8].

Мы считаем, что целесообразно увеличить процент до 1,5 %. Реализация данного решения позволит аккумулировать больший объем финансовых средств в распоряжении субъектов хозяйствования.

Обсуждение

Авторами была получена прогнозная модель поступлений в СОНКО по Приволжскому федеральному округу (ПФО) методом наименьших квадратов с построением трендовой модели, которая характеризует динамику роста положительных потоков в бюджеты СОНКО. Полученное прогнозное значение является результатом экстраполяции полиномиального тренда, построенного методом наименьших квадратов. Коэффициент детерминации R2 = 0,897 свидетельствует о высоком качестве аппроксимации исходного ряда динамики. Тем не менее прогноз носит условно-рекомендательный характер, поскольку экстраполяционные методы не учитывают возможные структурные сдвиги и изменение внешних условий. Достоверность оценки может быть повышена при использовании комбинированных подходов, включающих сценарный анализ и экспертные корректировки. Результаты исследования доказали, что Центральный федеральный округ занимает лидирующие позиции из списка всех округов, общий объем поступлений денежных средств находится на минимальном уровне в Северо-Кавказском федеральном округе.

Источники поступлений СОНКО представлены в табл. 3.

Таблица 3

Table 3

Источники поступлений СОНКО по РФ (2019–2024 гг.), млн руб.*

Sources of income for socially oriented non-profit organizations

in the Russian Federation (2019-2024), million rubles

|

Показатель |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г.** |

|

Всего |

862 688 |

895 345 |

1 236 073 |

1 374 246 |

1 717 327 |

1 930 987 |

|

Поступления из федерального бюджета |

56 426 |

71 329 |

126 239 |

94 684 |

145 967 |

168 352 |

|

Поступления из бюджетов |

43 871 |

60 502 |

119 697 |

72 326 |

100 159 |

114 231 |

|

Средства, |

15 |

18 |

17 |

15 |

27 |

30 |

|

Поступления от российских коммерческих организаций, за исключением дохода от |

159 257 |

187 190 |

275 394 |

418 026 |

444 912 |

516 326 |

* Составлено по [9].

** Данные 2024 г. получены в результате оценки приближенного значения среднего абсолютного прироста ряда динамики.

Результаты исследования

Авторами построена трендовая модель бюджетных трансфертов финансирования СОНКО методом наименьших квадратов, которая примет следующий вид [10]:

где Y – величина бюджетных трансфертов финансирования СОНКО;

(1)

(1)

где R2 – аппроксимация (коэффициент детерминации), уровень тесноты связи между результативным и факторным показателями, изменяется в диапазоне от –1 до 1.

Согласно (1) при высокой аппроксимации прогнозное значение трансфертов составило 4 400 856 млн руб.

Стабильная положительная динамика поступлений денежных средств и имущества наблюдается по всем показателям, однако 2022 г. выпадает из общей картины анализа, произошло снижение всех поступлений в связи с экономической и политической обстановкой в стране, в частности специальной военной операцией, также сказались последствия неблагоприятной эпидемиологической обстановки [11].

Авторами проанализирована динамика бюджетной обеспеченности субъектов по ПФО в 2019–2024 гг. (табл. 4). Бюджетная обеспеченность рассмотрена в качестве одного из регрессоров оценки потенциала источников формирования средств СОНКО.

Таблица 4

Table 4

Динамика бюджетной обеспеченности субъектов по ПФО (2019–2024 гг.)*

Dynamics of Budgetary Security of Subjects in the Volga Federal District (2019-2024)

|

Субъект РФ |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

|

Кировская область |

0,523 |

0,543 |

0,554 |

0,523 |

0,553 |

0,608 |

|

Нижегородская |

0,887 |

0,927 |

0,991 |

0,956 |

0,932 |

1,055 |

|

Оренбургская область |

0,763 |

0,793 |

0,797 |

0,749 |

0,727 |

0,778 |

|

Пензенская область |

0,587 |

0,579 |

0,588 |

0,556 |

0,595 |

0,63 |

|

Пермский край |

0,924 |

0,944 |

0,809 |

0,9 |

0,89 |

0,908 |

|

Республика |

0,721 |

0,678 |

0,648 |

0,609 |

0,629 |

0,706 |

|

Республика Марий Эл |

0,512 |

0,541 |

0,530 |

0,470 |

0,485 |

0,513 |

|

Республика Мордовия |

0,694 |

0,705 |

0,719 |

0,594 |

0,591 |

0,613 |

|

Республика Татарстан |

1,216 |

1,252 |

1,183 |

1,160 |

1,056 |

1,330 |

|

Самарская область |

1,051 |

1,053 |

1,052 |

1,056 |

1,064 |

1,082 |

|

Саратовская область |

0,655 |

0,677 |

0,691 |

0,642 |

0,659 |

0,691 |

|

Удмуртская |

0,775 |

0,764 |

0,705 |

0,687 |

0,672 |

0,704 |

|

Ульяновская область |

0,804 |

0,772 |

0,777 |

0,733 |

0,754 |

0,783 |

|

Чувашская |

0,529 |

0,518 |

0,525 |

0,515 |

0,52 |

0,548 |

|

Средний показатель по ПФО |

0,760 |

0,768 |

0,755 |

0,725 |

0,723 |

0,782 |

* Составлено по [12].

Положительный экономический эффект по уровню бюджетной обеспеченности наблюдался в двух субъектах – Республике Татарстан и Самарской области, что характеризуется бездефицитным финансированием и повышением доходов бюджета над расходами. В целом по ПФО наблюдалась обеспеченность на уровне среднего порядка 72 % и выше.

С целью эконометрического исследования авторами были применены методы корреляционно-регрессионного анализа [13]. В качестве регрессоров в модель были включены такие показатели, как уровень бюджетной обеспеченности, средняя численность работников СОНКО, сумма налоговых вычетов, проведена оценка их влияния на объем источников формирования средств СОНКО. Выбранные регрессоры, по мнению авторов, существенно и значимо оказывают влияние на волатильность источников формирования средств СОНКО.

Отбор факторных переменных для эконометрического моделирования был осуществлен на основе теоретических предпосылок и результатов предварительного корреляционного анализа:

1) уровень бюджетной обеспеченности субъекта РФ выступает интегральным индикатором фискальной емкости региона, определяющим потенциальные возможности предоставления прямой финансовой поддержки СОНКО (субсидии, гранты). Включение этого показателя позволяет оценить влияние региональной бюджетной политики на ресурсную базу некоммерческого сектора;

2) среднегодовая численность работников СОНКО рассматривается как прокси-переменная организационного потенциала. Однако, как подтверждают данные табл. 5, динамика этого показателя разнонаправлена: при росте объемов финансирования численность занятых сокращается, что может отражать повышение производительности труда, автоматизацию процессов либо переход на аутсорсинг. Выявленная обратная корреляция (r = −0,78) требует диверсификации и учета структурных изменений в организации труда.

В качестве результирующего показателя Y в модели множественной регрессии выступает совокупный объем поступлений денежных средств и имущества СОНКО. Данный показатель агрегирует все основные каналы финансирования СОНКО, включая:

– поступления из федерального бюджета и бюджетов субъектов РФ;

– средства, полученные от российских коммерческих организаций;

– гранты (в том числе президентские и региональные);

– благотворительные взносы физических и юридических лиц;

– доходы от целевого капитала;

– иные поступления, не противоречащие уставной деятельности.

Выбор такого агрегированного показателя обусловлен необходимостью комплексной оценки ресурсной базы СОНКО, поскольку именно общий объем поступлений отражает реальную финансовую способность организаций реализовывать социально значимые проекты. Единица измерения – млн руб. – обеспечивает сопоставимость данных

в динамике и с другими макроэкономическими индикаторами, а также соответствует официальной статистической отчетности.

Полученная в ходе эконометрического моделирования обратная корреляционная связь между объемом финансирования и среднесписочной численностью работников СОНКО (r = −0,78) требует содержательной интерпретации с учетом институциональных особенностей функционирования некоммерческого сектора. Выявленная зависимость может объясняться следующими факторами:

– повышением производительности труда (в том числе за счет цифровизации, автоматизации и аутсорсинга вспомогательных функций);

– структурными сдвигами в организации деятельности;

– эффектом масштаба, при котором рост штата не сопровождается адекватным приростом ресурсного обеспечения.

Для углубленного анализа кадрового потенциала СОНКО целесообразно использовать относительные показатели, учитывающие демографический контекст и масштаб социальных потребностей региона. В частности, можно рекомендовать рассчитывать:

– количество работников СОНКО на 10 тыс. чел. постоянного населения;

– число занятых в расчете на 1 тыс. потенциальных получателей социальных услуг (например, семей с детьми, инвалидов, пожилых граждан).

Такие индикаторы позволяют оценить реальную нагрузку на персонал, сопоставить ее с объемами финансирования и выявить региональные диспропорции в обеспеченности некоммерческого сектора трудовыми ресурсами. В рамках данного исследования этот аспект может служить направлением для дальнейших исследований, однако уже очевидно, что сокращение численности работников при росте финансирования (табл. 5) может свидетельствовать о повышении эффективности использования трудовых ресурсов.

Таблица 5

Table 5

Исходные данные для построения модели множественной регрессии

Initial data for building a multiple regression model

|

Период |

Y – объем денежных средств |

Х1 – уровень |

Х2 – средняя численность работников СОНКО по ПФО, чел. |

Х3 – общая сумма |

|

2019 г. |

862 688 |

0,760 |

111 699 |

2 100 000 |

|

2020 г. |

895 345 |

0,768 |

97 235 |

4 200 000 |

|

2021 г. |

1 236 073 |

0,755 |

95 072 |

5 441 996 |

|

2022 г. |

1 374 246 |

0,725 |

95 971 |

9 442 878 |

|

2023 г. |

1 717 327 |

0,723 |

93 468 |

8 085 905 |

|

2024 г. |

1 930 987 |

0,782 |

88 910 |

7 299 414 |

Общая сумма предоставленных социальных налоговых вычетов по налогу на доходы физических лиц характеризует косвенное стимулирование активности населения. Налоговые вычеты выступают инструментом финансовой поддержки третьего сектора, увеличивая объем поступлений. Положительная корреляция (r = 0,75) подтверждает гипотезу о значимости данного механизма для финансирования СОНКО.

Исходные данные для построения модели регрессии представлены в табл. 5. Моделирование в эконометрическом пакете Gretl позволило получить следующие результаты (табл. 6, 7) [14].

Таблица 6

Table 6

Результаты моделирования линейной множественной регрессии в Gretl*

Results of linear multiple regression modeling in Gretl

|

Показатель |

Коэффициент |

Стандартная ошибка |

t-статистика |

p-значение |

|

Сonst |

−2,87037e + 06 |

7,96222e + 06 |

−0,3605 |

0,7530 |

|

Х1 |

5,99245e + 06 |

6,13408e + 06 |

0,9769 |

0,4316 |

|

Х2 |

−10,9803 |

30,6962 |

−0,3577 |

0,7548 |

|

Х3 |

0,125497 |

0,101791 |

1,233 |

0,3429 |

* Составлено по [15].

Таблица 7

Table 7

Оценка параметров линейной регрессионной модели*

Estimation of linear regression model parameters

|

Показатель |

Значение |

Показатель |

Значение |

|

Среднее зависимой переменной |

1 336 111 |

Стандартное отклонение зависимой переменной |

431 061,2 |

|

Сумма квадратов остатков |

2,66e + 11 |

Стандартная ошибка модели |

364 861,1 |

|

R-квадрат |

0,713426 |

Исправленный R-квадрат |

0,283564 |

|

F(3, 2) |

9,051012 |

Р-значение (F) |

0,101120 |

|

Логарифм правдоподобия |

−82,06143 |

Критерий Акаике |

172,1229 |

|

Критерий Шварца |

171,2899 |

Критерий Хеннана – Куинна |

168,7884 |

|

Параметр rho |

−0,113893 |

Статистика Дарбина – Уотсона |

2,010325 |

* Составлено по [15].

Авторами была построена корреляционная матрица зависимости результативного показателя от регрессоров Х1, Х2, Х3, которая показала тесную обратную статистическою связь между источниками формирования бюджета СОНКО и средней численностью работников СОНКО (R = –0,78), а также прямую пропорциональную закономерность с суммой предоставленных налоговых вычетов (R = 0,75). Учитывая, что коэффициент корреляции принимает отрицательное значение, то эконометрическое обоснование означает увеличение суммы финансирования СОНКО при одновременном снижении средней численности работников организации в то время, как положительный показатель характеризуется увеличением кумулятивного значения налоговых вычетов.

Отбор факторов для построения регрессионной модели осуществлялся на основе двух критериев: репрезентативности исходных данных, позволяющей минимизировать статистическую погрешность, и экономической обоснованности включаемых переменных. В модель были включены показатели, отражающие обеспеченность организаций трудовыми и финансовыми ресурсами, а также индикаторы налоговой поддержки, способствующие снижению фискальной нагрузки.

Выявленная отрицательная зависимость между объемом финансирования и обеспеченностью трудовыми ресурсами может свидетельствовать о реализации организационных стратегий, направленных на оптимизацию численности персонала и сокращение расходов на оплату труда в условиях бюджетных ограничений. Такая же тенденция прослеживается в результате построенной модели множественной регрессии.

Анализ полученных коэффициентов регрессионной модели (см. табл. 6, 7) позволяет количественно оценить влияние каждого фактора на результирующий показатель – объем поступлений в СОНКО. Наибольший положительный коэффициент соответствует фактору X3 (общая сумма предоставленных социальных налоговых вычетов), что свидетельствует о его наиболее существенном вкладе в формирование ресурсной базы НКО. Фактор X1 (уровень бюджетной обеспеченности) также имеет положительный знак, однако его влияние выражено слабее.

Коэффициент при факторе X2 (среднегодовая численность работников СОНКО) имеет отрицательный знак и составляет −10,98. Экономическая интерпретация данного коэффициента следующая: при увеличении среднесписочной численности работников на одного человека (при фиксированных значениях уровня бюджетной обеспеченности и суммы налоговых вычетов) объем финансирования СОНКО сокращается в среднем на 10,98 млн руб. Эта интерпретация корректна лишь в пределах анализируемого диапазона данных и при соблюдении предпосылок классической регрессионной модели (независимость наблюдений, гомоскедастичность, отсутствие мультиколлинеарности).

Отрицательная связь может отражать объективный процесс оптимизации штата в СОНКО, который сопровождается ростом финансирования за счет повышения эффективности труда, внедрения инновационных методов работы и привлечения дополнительных ресурсов (грантов, пожертвований) без пропорционального расширения кадрового состава. Данная тенденция согласуется с общемировой практикой развития некоммерческого сектора, где ключевую роль играет не численность, а качество управления и способность привлекать внешнее финансирование.

Уравнение множественной линейной регрессии примет вид:

Научный интерес также представляет оценка эффективности использования финансового потенциала субъектами СОНКО в динамике 2019–2024 гг., исходя из которой заметим, что в 2020–2022 гг. наблюдались резервы роста финансирования или отрицательный экономический эффект (эффект упущенной выгоды или наличия потенциала роста). Хочется внести ясности, что в научном сообществе оценка эффективности использования потенциала может быть оценена наличием размера «экономии» централизованных финансов или эффективным финансовым менеджментом. Однако авторами в качестве оценки эффективности использования финансового потенциала применялось сопоставление фактического результативного показателя с предсказанным (теоретически возможным). Отношение этих показателей сопоставимо с выполнением планового значения, т. к. расхождение между теоретически возможным и фактическим значениями означает наличие эффекта упущенной выгоды в силу резервов роста.

Кроме экономико-статистических методов исследования, интерес представляют также абстрактно-логические методы (атрибутивные) в отношении оценки СОНКО, типичным примером которых может служить swot-анализ [16].

Авторами проанализирована и оценена одна из СОНКО относительно атрибутивных признаков [17].

Сильные стороны: мультифункциональность, возможность коммерциализации, развитие социального, образовательного, культурного комплекса, диверсификация услуг, технологичность организации, рост уровня занятости.

Слабые стороны: низкий уровень инвестиционной привлекательности, низкий уровень обеспеченности профессиональными кадрами, риск невозможности внедрения социально значимого проекта, ограничение условий для развития организации, низкие конкурентные преимущества СОНКО.

Возможности: формирование профильного интереса СОНКО, диверсификация социально ориентированных услуг и повышение спроса потенциальных потребителей, внедрение цифровой платформы реализации услуг, кооперирование и сотрудничество с контрагентами, активизация факторов роста инвестиционной привлекательности СОНКО, формирование инновационных методов и способов управления организациями.

Угрозы: рост расходов бюджета, снижение уровня бюджетной обеспеченности организации, сокращение доходов бюджета организации, повышение уровня бюджетных рисков, несовершенство нормативно-правовой базы управления организациями, риск снижения уровня конкурентных преимуществ.

Заключение

Социально ориентированные некоммерческие организации имеют высокий потенциал развития

и формирования положительного социального эффекта посредством решения социальных задач, несмотря на репрезентативные риски и угрозы. Однако, как считают авторы, лишь при существенном централизованном (государственном) эффективном менеджменте возможно достижение результативного с кумулятивным эффектом нарастающего тренда функционирования СОНКО.

К числу приоритетных направлений государственной поддержки СОНКО следует отнести: совершенствование механизмов закупок в соответствии с Федеральным законом № 44-ФЗ; расширение практики предоставления социальных налоговых вычетов физическим лицам; а также повышение эффективности управления целевым капиталом.

1. О некоммерческих организациях: Федеральный закон РФ от 12.01.1996 № 7-ФЗ. URL: http://www.kremlin.ru/acts/bank/8742?ysclid=mn5wwbeufk693747241 (дата обращения: 25.03.2025).

2. Барков А. В., Ручкина Г. Ф., Демченко М. В. и др. Государственное регулирование деятельности социально ориентированных некоммерческих организаций: моногр. М.: Инфра-М, 2023. 181 с. DOIhttps://doi.org/10.12737/MONOGRAPHY_5B7A6E4F1CE829.99193826.

3. Официальный сайт Фонда президентских грантов. URL: https://президентскиегранты.рф/public/regional-finance-result/2025 (дата обращения: 25.03.2025).

4. О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд: Федеральный закон РФ от 05.04.2013 № 44-ФЗ. URL: http://www.kremlin.ru/acts/bank/37056?ysclid=mn5x4ldk5u693251932 (дата обращения: 25.03.2025).

5. Фролова О. А. Актуальные вопросы организации процесса закупок товаров, работ и услуг бюджетными организациями в условиях современной экономической ситуации, нацеленной на обеспечение экономической безопасности страны // Вестн. Евраз. науки. 2023. Т. 15. № S1. Порядковый номер 58.

6. О введении в действие Кодекса об административных правонарушениях: Федеральный закон РФ от 30.12.2001 № 196-ФЗ. URL: https://normativ.kontur.ru/document?moduleId=1&documentId=500339&ysclid=mn5xc1maha992574405 (дата обращения: 26.03.2025).

7. Официальный сайт Федеральной налоговой службы РФ. URL: https://www.nalog.gov.ru (дата обращения: 25.03.2025).

8. Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон РФ от 05.08.2000 № 117-ФЗ. URL: http://www.kremlin.ru/acts/bank/15925?ysclid=mn5xji14lz336177052 (дата обращения: 26.03.2025).

9. Официальный сайт Федеральной службы государственной статистики. URL: http://ssl.rosstat.gov.ru (дата обращения: 25.03.2025).

10. Орлова И. В. Опыт применение современного инструментария при преподавании дисциплин эконометрика и эконометрические исследования // Фундам. исслед. 2022. № 1. С. 40–45.

11. Агузарова Ф. С. Этапы становления бюджетной системы России // Учет и контроль. 2025. № 1. С. 78–83. DOIhttps://doi.org/10.36871/u.i.k.2025.01.01.007.

12. Единый портал бюджетной системы Российской Федерации. URL: https://budget.gov.ru/Регионы/Бюджетная-обеспеченность-субъектов-РФ (дата обращения: 25.03.2025).

13. Беркович В. Н., Баранов В. И., Морозова А. В. О перспективах применения методов корреляционно-регрессионного анализа в вопросах управления затратами на предприятии // Междунар. науч.-исслед. журн. 2024. № 8 (146). URL: https://research-journal.org/archive/8-146-2024-august/10.60797/IRJ.2024.146.165 (дата обращения: 08.07.2025).

14. Эпштейн Д. Б. О диалектике роста и развития и необходимых и достаточных условиях экономического развития // Вопр. полит. экономии. 2024. № 3. С. 136–149. DOIhttps://doi.org/10.5281/zenodo.13895699.

15. Эконометрический пакет Gretl. URL: https://retl.sourceforge.net/ru.html (дата обращения: 21.01.2025).

16. Могилко Д. Ю. SWOT-анализ среды организации // Менеджмент сегодня. 2024. № 3. С. 212–230.

17. Леванова Е. Ю., Данилова Н. Л., Хусаинова А. С. Методы и последовательность проведения экономико-статистического анализа финансовой устойчивости экономического субъекта // Вестн. Рос. ун-та кооперации. 2021. № 3. С. 24–29. DOIhttps://doi.org/10.52623/2227-4383-3-45-5.