Russian Federation

Russian Federation

The goal of any progressive society is the sustainable development of organizations. Business growth and sustainability should not come at the expense of future generations. The concept of sustainable development involves making investment and financial decisions while considering their social and environmental impact on both the company and society. Reliable information is crucial in making business decisions and developing a long-term strategy for sustainable enterprise development. Therefore, it is necessary to provide accounting and analytical information on sustainable development factors and related risks to increase the confidence of interested users. Investors and consumers are sensitive to the impact of companies on social and environmental aspects of society. This highlights the importance of defining sustainability assessments and integrating them into the business environment. The lack of information flow or documentation confirming the company's environmental and social orientation can negatively impact its reputation with investors and consumers. Traditional reporting methods used by the organization may not adequately address this issue, as they focus solely on financial indicators. A comprehensive solution to this problem is the implementation of integrated sustainability reporting based on the ESG model. A comprehensive solution to this problem is the implementation of integrated sustainability reporting based on the ESG model. It is crucial to demonstrate the correlation between financial data and sustainability indicators. Introducing an integrated approach to disclosing information on the organization's sustainable development can serve as a tool for corporate governance, brand building, and forecasting new trends. This ultimately contributes to improving business efficiency.

sustainable development, sustainable development indicators, non-financial reporting, development effectiveness, accounting and analytical information

Введение

Устойчивое развитие экономики в целом и каждого хозяйствующего субъекта в отдельности – это цель любого прогрессивного общества. Жесткая конкуренция, сложные условия хозяйствования заставляют хозяйствующих субъектов презентовать себя не только через финансовые показатели, но и факторы нефинансового характера. Отсюда вытекает необходимость формирования учетно-аналити-ческой информации о факторах устойчивого развития и связанных с ними рисках с целью повышения доверия заинтересованных пользователей.

Учетно-аналитическая информация в условиях неопределенной среды должна заключать в себе определенные требования, отвечающие современному уровню управления и принятия решений, дальнейшему устойчивому развитию организации. Такие условия существования в экономике знаний, глобальной информатизации открывают новые объекты учета, обеспечивают прозрачность деятельности организации в процессе создания добавленной стоимости.

Уровень организации процесса и его информационное обеспечение (качественное обеспечение) влияет на продуктивность управления организацией. Необходимо иметь в виду, что информативность в процессе управления организацией находится в тесной взаимосвязи с учетно-аналитичес-кой поддержкой. Информация о деятельности организации транслируется через отчетность и тем самым достигается новая, инновационная модель развития фирмы через социально ориентированную модель развития.

Уточнение методических аспектов формирования учетно-аналитической информации об устойчивом развитии организации позволит определить роль учетно-аналитической информации для долгосрочной стратегии устойчивого развития и инструменты, позволяющие оценить эффективность стратегии устойчивого развития, а также обосновать необходимость формирования отчетности об устойчивом развитии предприятия как важный фактор принятия бизнес-решения для всех взаимодействующих с предприятием сторон и конкурентным преимуществом самой компании.

Роль учетно-аналитической информации для оценки устойчивого развития предприятия

Концепция устойчивого развития появилась еще в 1970-е гг. Данная концепция подходила к раскрытию устойчивого развития как общества в целом, так и качества жизни людей. Она доказывала, что в результате взаимодействия различных факторов, не только производственных и экономических, но и социальных, достигается рост экономического потенциала предприятия, стратегические цели совпадают с целями руководства компании, целями контрагентов и самих работников.

Еще в 1997 г. Дж. Элкингтон разработал модель устойчивого развития, которая опиралась на три составляющие: люди, планета, прибыль. Люди – это социальная составляющая, планета – экологическая составляющая, прибыль – экономическая составляющая [1]. Только совместное взаимодействие этих составляющих обеспечивает максимальный совокупный доход. Только от совпадения трех целей этих трех составляющих образуется дополнительный синергетический эффект, который и ведет к устойчивому развитию компании. Стабильное развитие экономики и экологии зависит от людей, живущих на планете и бережно относящихся к природе и ресурсам, что она дает. Но в то же время прочная и развитая экономика обусловливает социальную составляющую [2].

Что же характеризует устойчивость организации? Как говорят экономисты, это возможность противостоять негативным факторам внешней среды. Более устойчивым является такое состояние объекта, которое при равных по силе внешних воздействиях и внутренних сдвигах подвержено меньшим изменениям, отклонениям от прежнего положения. Возможности организации противостоять внешним воздействиям заложены во внутренней среде существования самой организации [1, 3].

Следовательно, устойчивость есть внешняя форма, наружное проявление внутреннего состава объекта. Устойчивость должна быть внутри самого предприятия, как стержень развития, который может противостоять негативным факторам внешней и внутренней среды и может усовершенствовать себя изнутри. Рассмотрим факторы, которые влияют на устойчивость организации:

– положение компании на рынке финансов;

– выпуск конкурентоспособной продукции;

– высокий колорит выпускаемой продукции;

– деловая репутация, гудвилл;

– незначительная роль внешних источников финансирования;

– своевременная оплата дебиторов;

– эффективность хозяйственных и финансовых операций и т. д.

Экономисты признают, что сегодня предприятие – это центр пересечения не только экономических интересов, но и экологической устойчивости и социальной необходимости как самого предприятия, так и его контрагентов и других взаимодействующих сторон. То есть через цели развития предприятия достигается развитие и социальной составляющей, и экологической составляющей. Так гармонизируются интересы многих, но цель одна – устойчивое развитие организации.

Таким образом, устойчивое развитие компании – это направленное движение мероприятий в сторону роста коллективных возможностей для достижения цели в неопределенных условиях внешней среды.

Если бизнес хочет развиваться, то он должен расти не в ущерб будущим поколениям. Сегодня, покупая продукты и товары, мы обращаем внимание на их экологичность производства, упаковки, утилизации. Более продвинутые пользователи интересуются и социальной составляющей компании: отношение к сотрудникам, справедливость оплаты труда, безопасности производства, охраны труда. Именно потребители заставляют бизнес двигаться в сторону экологической и социальной ответственности. Все это заставляет компании искать партнеров, также ориентированных на социально ответственный бизнес.

Российский союз промышленников и предпринимателей (РСПП) разработал комплекс показателей независимой оценки деятельности компаний в области устойчивого развития. Начиная с 2014 г. ежегодно приводятся индекс раскрытия информации «Ответственность и открытость» и индекс «Вектор устойчивого развития» [4], отражающий динамику результативности деятельности компаний в сфере устойчивого развития и корпоративной социальной ответственности. Данные принципы работы лежат в основе модели ESG – экология, социальная политика и корпоративное управление. Активные контрагенты, выступающие инвесторами и кредиторами, постоянно оценивают ESG-пока-затели работы компании и ожидают от них честного подхода к нефинансовой отчетности. На сегодняшний момент данные индексы рассчитываются только по крупным компаниям, но реалии современной экономики делают вызов среднему и малому бизнесу, заставляя и его быть социально ответственным.

По многочисленным ESG-рейтингам можно оценить принципы устойчивого развития компании. Информацию об устойчивом развитии компания может опубликовать и на своем сайте. Для этого распоряжением Правительства РФ №876-р 05 мая 2017 г. утверждена «Концепция развития публичной нефинансовой отчетности» [5]. В такой отчетности отражается информация о социальной ответственности (включая экологические и социальные аспекты), о взаимодействии с заинтересованными сторонами. Открытость укрепляет репутацию и повышает доверие к российским компаниям в России и за рубежом.

Целевая установка развития бизнеса в современных условиях хозяйствования все чаще направлена не на получение конкретной прибыли, а на приращение стоимости капитала и его создание. Или, как говорят экономисты, это управление, ориентированное на стоимость [3].

Оценивая эффективность работы компании, мы прежде всего ориентировались на показатели прибыли и рентабельности. Современные рыночные отношения доказывают, что данный подход не ведет к дальнейшему устойчивому развитию компании. Сегодняшние реалии заставляют собственников и инвесторов рассматривать показатели, определяющие умение создавать добавленную стоимость (EVA – экономическая добавленная стоимость, MVA – рыночная добавленная стоимость, CFROI – доходность инвестиций на основе денежного потока, SVA – акционерная добавленная стоимость и др.). Создание дополнительной стоимости получается тогда, когда фактическая доходность от инвестиций выше самих инвестиций. То есть отдача на вложенный капитал должна быть выше затрат по привлечению этого капитала. И тогда на первое место выходят не показатели финансовых результатов, а показатели – факторы создания стоимости:

– доходность капитала;

– стоимость привлечения капитала;

– вложенный капитал [6].

Однако и здесь мы видим, что оценка создания добавленной стоимости базируется на финансовых показателях, а, как было сказано выше, для устойчивого развития компании необходимо учитывать и нефинансовые факторы: социальные и экологические.

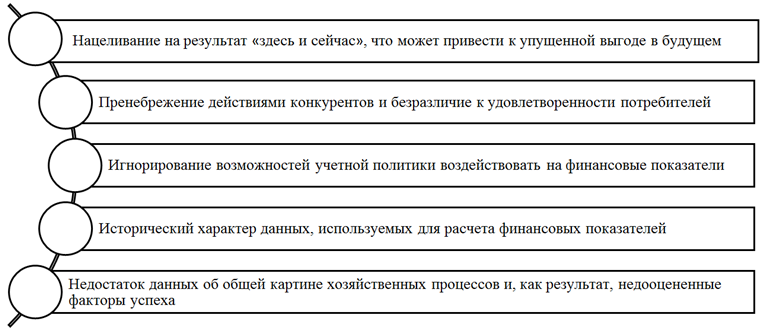

Первоочередность выбора финансовых факторов таит для компании ряд упущенных возможностей (рис. 1).

Рис. 1. Упущенные возможности при ориентации только на финансовые показатели

Fig. 1. Missed opportunities when focusing only on financial indicators

Реалии таковы, что для успешного и долгосрочного процветания бизнеса необходимо учитывать как финансовые факторы, так и нефинансовые. И здесь устойчивость компании не может быть достигнута без информационного начала и информационного обеспечения. Это, в свою очередь, ставит компанию перед определением комплекса информационного взаимодействия. Привычная для организации отчетность не может справиться с данной проблемой, т. к. в ней показываются результаты показателей исключительно финансовой направленности. В результате образуется недостаток информации нефинансового характера.

Решить эту проблему комплексно можно, использовав разработку интегрированной отчетности об устойчивом развитии компании в основе модели ESG. В то же время существуют альтернативные подходы к составлению такого рода отчетности. Наиболее полной с точки зрения формирования информации о финансовых и нефинансовых драйверах стоимости является интегрированная отчетность (Integrated Reporting), в которой можно раскрыть деятельность организации не только со стороны экономической эффективности, но и в области устойчивого развития, через показатели, характеризующие производство стоимости как в краткосрочном, так и в долгосрочном периоде. Главная мысль такой отчетности – показать, каким образом предприятие потребляет и генерирует различный капитал: финансовый, производственный, трудовой, интеллектуальный, природный. Новые пути приводят к новым подходам к оценке экономической эффективности бизнеса. И здесь появляется необходимость правильного определения оценок устойчивого развития и их внедрения в бизнес-среду.

Профессор О. В. Ефимова выделяет проблемы, осложняющие использование комплексного подхода в оценке устойчивого развития компании [7]:

− сдерживающий фактор в развитии методологии: отсутствие разработанной концептуальной базы, необходимой для управления долгосрочной устойчивостью, включая понятийный аппарат, информационную базу, общепринятую отчетность, аналитический инструментарий;

− информационный голод, не позволяющий принять менеджменту верное решение;

− отсутствие при долгосрочном планировании методики комплексного анализа;

− отсутствие инструментов, позволяющих провести анализ устойчивости на долгосрочную перспективу.

В результате в организациях отсутствует понимание того, как определить, насколько организация преуспела в развитии бизнес-процессов. К тому же оценку эффективности работы организации, достижения поставленных целей проводят не только собственники и инвесторы компании, но и другие заинтересованные пользователи.

Современное состояние экономики (ограниченность ресурсов, их растущая стоимость, законодательные требования в части экологии) заставляет предприятия искать новые пути развития, новые конкурентные преимущества. Все это приводит к необходимости разработки комплексной системы устойчивого развития компании.

Концепция внедрения отчетности об устойчивом развитии организации

Важная особенность в процессе существования предприятия – это возможность постоянного роста. Но не всегда условия, способствующие росту компании, могут быть правильно интерпретированы. Ведь в процессе жизни компании происходят как количественные, так и качественные изменения. Руководству компании необходимо вовремя увидеть данные изменения и направить их в нужное русло, чтобы получить максимальную отдачу от них.

Как же можно увидеть и понять процесс устойчивого развития организации? Мы представляем это следующим образом. Существование и развитие предприятия на первом этапе сильно зависит от финансово-экономических факторов, позволяющих организации закрепиться на рынке, привлечь своих покупателей, поставщиков. Но в дальнейшем опираться только на экономические процессы у организации не получится. Здесь выступают на первый план сложные и хрупкие факторы, связанные с трудовыми ресурсами, с тонкой человеческой природой, психологией и взаимоотношениями друг с другом. Появившиеся свободные денежные средства организация начинает тратить не только на экономические цели, но и создает благоприятную среду существования для своего окружения, тем самым все сильнее притягивая к себе различные заинтересованные стороны, контрагенты. Взаимное сотрудничество всех заинтересованных сторон образует синергетический эффект от их взаимодействия, и тем самым достигается устойчивое развитие организации.

На передний план в реалиях сегодняшней экономики выходят нефинансовые факторы, влияющие на устойчивое развитие предприятия.

В экономических изданиях к таким факторам относятся:

– человеческий капитал;

– клиентский капитал;

– связи;

– экологическая ответственность;

– социальная ответственность;

– цифровые инновации;

– нестандартный подход к управлению.

Данные нефинансовые факторы влияют на компанию через круг заинтересованных сторон – контрагентов. В интересах предприятия повышать уровень доверия данных сторон к нему, что в свою очередь будет способствовать в долгосрочной перспективе устойчивому развитию компании. Переход компании на принципы устойчивого развития помогает компании получить еще ряд преимуществ:

– грамотное распоряжение имеющимися материальными ресурсами позволяет предприятию меньше зависеть от роста цен на них;

– создание положительного имиджа дает дополнительные конкурентные преимущества (т. к. многие клиенты снова и снова обращаются в хорошо себя зарекомендовавшую фирму);

– постоянные взаимодействия как с внешними, так и с внутренними факторами создают дополнительные организационно-управленческие преимущества.

Поддерживая диалог с заинтересованными сторонами, предприятие тем самым косвенно снижает свои репутационные риски и открывает новые возможности для бизнеса. И здесь возникает вопрос о информационном взаимодействии с заинтересованными сторонами: как рассказать о предприятии не только с экономической точки зрения (за это отвечает финансовая отчетность), но и какую пользу приносит работа данной компании обществу.

Для устранения данного недостатка в информации предлагается составлять интегрированную отчетность об устойчивом развитии компании. Сегодня крупные компании составляют такую отчетность, и большая востребованность в ней со стороны инвесторов, государства, партнеров, клиентов, аналитиков и других участников рынка, что свидетельствует о том, что и средний, и малый бизнес тоже не останется в стороне.

Такого рода отчетность позволяет рассказать о своей общественной полезности, представляется мотивом к положительной репутации, а в управленческом аспекте получается изменить в положительную сторону систему управления. Очень важно при составлении документа, как финансового, так и нефинансового, показать взаимосвязь финансовых данных с показателями устойчивого развития. Если в отчетности об устойчивом развитии есть информация о реализующихся экологических, природоохранных мероприятиях, то в бухгалтерской отчетности это тоже должно быть отражено, иначе вера в достоверность документа пропадет. В таком документе для внешних пользователей необходимо показать не только экономическую и финансовую стороны организации, но и выделить информацию о деятельности организации в экологии, в социальной сфере, как это отразится в долгосрочной перспективе на всех заинтересованных сторонах. Все это приводит нас к необходимости внедрения комплексного подхода к раскрытию информации об устойчивом развитии организации.

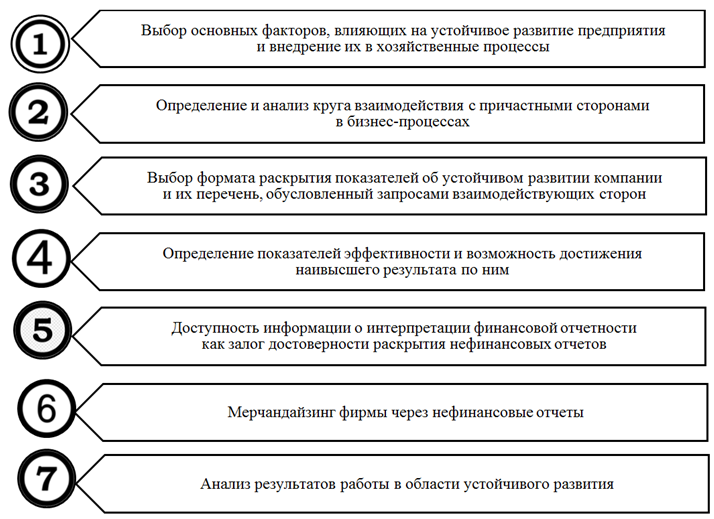

Следуя обозначенному подходу, необходимо представлять весь спектр действий (подготовка, оценка, реализация), необходимых для создания такой отчетности.

Рассмотрим основные этапы разработки отчета об устойчивом развитии предприятия на рис. 2.

Рис. 2. Этапы разработки отчета об устойчивом развитии предприятия [8]

Fig. 2. Stages of development of the report on sustainable development of the enterprise [8]

На первом этапе руководство компании должно четко представлять видение устойчивого развития через свою бизнес-стратегию. Стратегия должна быть показана через призму экономических, социальных и экологических факторов. Должны быть определены ключевые направления и стратегические приоритеты на краткосрочную и долгосрочную перспективы.

Второй этап подразумевает раскрытие взаимодействия компании с контрагентами, с которыми она работает. На этом этапе необходимо определить основные группы заинтересованных сторон (стейкхолдеров) и их интересы при общем взаимодействии. Стейкхолдеры могут как сами влиять на деятельность организации, так и ощущать на себе ее воздействие. Необходимо отметить, что не существует единого состава стейкхолдеров для всех компаний, все зависит от отрасли, в которой работает предприятие, от выбранной стратегии и даже от того, на каком этапе развития находится организация. Взаимодействие заинтересованных сторон может изменяться со временем, поэтому на каждом отрезке времени компания должна определять наиболее приоритетные взаимодействия сторон и уделять им наибольшее влияние для развития устойчивости.

Система показателей взаимодействия сторон приведена в табл. 1. Определение групп заинтересованных сторон позволит компании сделать оценку их влияния через индикаторы устойчивого развития.

На третьем этапе необходимо определиться с уровнем раскрытия информации в отчетности, выбором конкретных принципов составления отчетности и тем, что необходимо раскрыть обязательно. Если отраслевые особенности обязывают раскрывать дополнительные показатели, то это необходимо делать с учетом определенных первоочередных тем.

Определяя приоритетные темы, компания должна сделать пояснения в выборе приоритета – чем она руководствуется. Выбранные темы должны быть отмечены с точки зрения их значимости для стратегии развития организации и соотнесены с финансовыми и нефинансовыми факторами развития.

Table 1

Совокупность факторов оценки эффективности сотрудничества с заинтересованными сторонами

Aggregate of factors for assessing the effectiveness of cooperation with stakeholders

|

Ключевые интересы |

Показатель |

||

|

Заинтересованная |

Организация |

||

|

Собственники |

Рост доходности инвестированного капитала |

Доступ к финансовым |

Рентабельность собственного капитала |

|

Потребители |

Регулярные поступления товара, высокое качество, стабильные цены |

Постоянство заказов, рост доходов и рынка сбыта |

Положительная динамика финансовых показателей, исполнение договорных обязательств |

|

Поставщики |

Стабильные заказы |

Качество, стабильность |

Своевременность поставок, их соответствующее качество и объем |

|

Трудовой коллектив |

Уверенность в завтрашнем дне, профессиональный карьеризм |

Высококвалифицированный персонал |

Рост выработки, зарплаты работников, постоянство кадров |

|

Региональные органы власти |

Социально-экономичес-кое развитие региона, занятость населения |

Наличие квалифицированных работников, стабильные правила хозяйствования |

Снижение уровня безработицы, рост налоговых отчис-лений и средней зарплаты |

|

Федеральные органы власти |

Налоги, экология, |

Стабильность нормативно-законодательной базы |

Налоговые отчисления, уровень налоговой нагрузки |

|

Природозащитные |

Соблюдение экологических норм |

Оптимизация обращения |

Экологическая обстановка |

Четвертый этап предполагает выбор и обоснование ключевых индикаторов эффективности.

По трем ключевым направлениям устойчивого развития (экономическая сфера, экологическая сфера и социальная сфера) выделим основные индикаторы устойчивого развития компании и представим их в табл. 2.

Таблица 2

Table 2

Индикаторы устойчивого развития

Indicators of sustainable development

|

Сфера воздействия |

Индикаторы |

|

|

Финансовые |

Нефинансовые |

|

|

Экономическая сфера |

Распределение созданной стоимости |

Конкурентные преимущества |

|

Экономическая эффективность |

Инновации |

|

|

Финансовая устойчивость |

||

|

Социальная сфера |

Среднемесячная заработная плата |

Наличие коллективного договора |

|

Затраты на охрану труда и обеспечение промышленной безопасности |

Обучение персонала за счет средств предприятия |

|

|

Затраты на обучение персонала |

Соблюдение прав человека |

|

|

Экология |

Вложения на развитие производства |

Обращение с отходами |

|

Расходы на экологию на отчетную дату |

Энергоэффективность и энергосбережение |

|

|

Затраты на охрану труда и обеспечение промышленной безопасности |

Охрана вод и их экономное использование |

|

Пятый этап необходим для того, чтобы при составлении нефинансовой отчетности у компании не было расхождений с финансовой (бухгалтерской) отчетностью, иначе возникает недоверие со стороны контрагентов. Отчетности не должны дублировать друг друга, но могут дополнять. Контрагенту всегда нужно понимать, имеет ли компания финансовые возможности, чтобы выполнить заявленные в нефинансовой отчетности планы. Важный момент – время предоставления отчетности. В идеале сроки выхода финансовой и нефинансовой отчетности должны совпадать, но не всегда это возможно из-за нехватки людских ресурсов и времени. Предприятию необходимо подтвердить надежность представленной информации в отчете об устойчивом развитии. Здесь могут быть использованы различные виды независимой проверки: или аудит, или общественное заверение. Последнее больше подойдет для крупного бизнеса. Малый и средний бизнес сможет подтвердить надежность информации только через аудитора.

Шестой этап – разработка формата и макета отчета. Совершенствование отчета должно происходить постоянно, т. к. в условиях неопределенности внешняя среда по-разному влияет на внутренние процессы предприятия. Необходимо назначить ответственное лицо за подготовку и рассылку отчета партнерам или выкладывать его на своем сайте.

Седьмой этап – это анализ результатов поставленных целей. Работая с поступающими или имеющимися у предприятия ресурсами (капиталами) разной природы (финансовый, человеческий, производственный), предприятие получает финансовые и нефинансовые результаты разработанной стратегии устойчивого развития. Здесь необходимо показать – достигнута цель в области устойчивого развития или нет. Полученные результаты могут в дальнейшем использоваться для разработки новых управленческих решений, новых стратегических целей и задач.

Результаты достижения поставленных целей в области устойчивого развития можно показать, используя следующий формат (табл. 3).

Таблица 3

Table 3

Оценка результатов достижения цели (фрагмент)

Evaluation of the results of achieving the goal (fragment)

|

Программа «Управление отходами производства» |

|

|

Цель |

Сокращение образования отходов |

|

Пути реализации цели |

– анализ объемов образования отходов; – сортировка отходов; – вовлечение отходов в хозяйственный оборот |

|

План на текущий период |

Сократить количество отходов на ___т (__%) |

|

Результат текущего периода |

– сокращено количество отходов на ___т (__%) в сравнении с предыдущим периодом; – сокращено количество отходов на ___т (__%) в сравнении с планом |

|

Оценка влияния данной программы |

Снижение затрат, улучшение экологической составляющей |

Такой подход позволяет увидеть степень достижения поставленной цели, оценить результативность мероприятий, направленных на сохранение устойчивого развития предприятия.

Заключение

Подводя итог в разработке отчета об устойчивом развитии, необходимо не просто констатировать динамику показателей, но и отражать их влияние на финансовые результаты организации.

Проведенный анализ по данным показателям устойчивого развития позволит компании оценить поставленные цели и достигнутые результаты. Также на основании данного подхода предприятие может осуществлять мониторинг не только для себя, но и для контрагентов, выбирая наиболее значимые аспекты взаимодействия.

На основании представленных показателей предприятие может составлять нефинансовую отчетность об устойчивом развитии. Ее можно предоставлять как внешним пользователям, так и для собственных нужд. Данные нефинансовой отчетности могут стать инструментом корпоративного управления, формирования бренда, прогнозирования новых тенденций, что в итоге способствует росту эффективности бизнеса.

1. Kamynin V. A. Ustoichivoe razvitie kompanii: traktovka, metody i modeli [Sustainable development of the company: interpretation, methods and models]. Rossiiskoe predprinimatel'stvo, 2017, vol. 18, no. 4, pp. 533-550.

2. Priamukhina O. A. Sovremennaia interpretatsiia strategii razvitiia predpriiatiia. Nauka i praktika – 2017 [Modern interpretation of the company's development strategy. Science and Practice – 2017]. Materialy Vserossiiskoi mezhdistsiplinarnoi nauchnoi konferentsii (Astrakhan', 16–20 oktiabria 2017 g.). Astrakhan', Izd-vo AGTU, 2017. Pp. 216-217.

3. Efimova O. V. Analiz ustoichivogo razvitiia kompanii: steikkholderskii podkhod [Analysis of the company's sustainable development: a stakeholder approach]. Voprosy upravleniia, 2013, no. 45, pp. 41-50.

4. Indeksy RSPP v oblasti ustoichivogo razvitiia – 2021. ESG-indeksy RSPP: «Otvetstvennost' i otkrytost'» i «Vektor ustoichivogo razvitiia» [RUIE indices in the field of sustainable development – 2021. ESG-RUIE indices: “Responsibility and openness” and “Vector of sustainable development”]. Moscow, Izd-vo RSPP, 2022. 36 p.

5. Ob utverzhdenii Kontseptsii razvitiia publichnoi nefinansovoi otchetnosti i plana meropriiatii po ee realizatsii: Rasporiazhenie Pravitel'stva RF ot 05.05.2017 № 876-r [On approval of the Concept for the Development of Public Non-financial Reporting and the action plan for its implementation: Decree of the Government of the Russian Federation dated 05.05.2017 No. 876-r]. Available at: https://www.garant.ru/products/ipo/prime/doc/71573686/?ysclid=lx03m15l5a677904590 (accessed: 23.03.2024).

6. Damodaran Asvat. Investitsionnaia otsenka: instrumenty i metody otsenki liubykh aktivov [Investment valuation: tools and methods for evaluating any assets]. Moscow, Al'pina Pablisher, 2022. 1320 p.

7. Efimova O. V. Analiz i otsenka effektivnosti deiatel'nosti khoziaistvuiushchikh sub"ektov v oblasti ustoichivogo razvitiia [Analysis and evaluation of the effectiveness of business entities in the field of sustainable development]. Uchet. Analiz. Audit, 2014, no. 1, pp. 51-59.

8. Efimova O. V. Formirovanie otchetnosti ob ustoichivom razvitii: etapy i protsedury podgotovki [Formation of sustainable development reporting: stages and procedures of preparation]. Uchet. Analiz. Audit, 2018, vol. 5, no. 3, pp. 40-53.