Russian Federation

The conducted bibliographic search revealed that the scientific articles have already raised the issues of sustainable development of oil and gas companies, including the implementation of sustainable development projects in the context of aggravated environmental agenda, as well as the contribution of oil and gas companies in achieving sustainable development goals. Foreign experience demonstrates that the models of sustainable development of oil and gas companies are formed pursuant to the territorial and country specifics. It has been stated that the study of companies in the Russian oil and gas sector in this aspect has not yet been reflected in scientific papers. The distribution of Russian oil and gas companies (PJSC NK Rosneft, PJSC Gazprom, PJSC Lukoil, PJSC Novatek, PJSC Tatneft) was carried out according to the selected UN priority sustainable development goals. There is set up the question of comparing the current model of sustainable development of Russian oil and gas sector companies with Asian, European and American models of development. There are presented the results of SWOT-analysis of measures of sustainable development reports of the largest oil and gas companies of the Russian Federation. As a result of the analysis the characteristics that allow comparing the Russian experience of sustainable development with foreign experience are identified. It has been inferred that in the context of the aggravated geopolitical situation Russian oil and gas companies should also focus on achieving the goals stated in the national projects of the Russian Federation.

sustainable development, energy sector, oil and gas sector, sustainable development goals, sustainable development model

Влияние энергетического сектора на выполнение «Повестки дня в области устойчивого развития на период до 2030 года» значительно, что обусловлено высоким уровнем отрицательного воздействия нефтегазовой отрасли на изменение климата [1]. В 2021 г. выбросы углерода в мире составили 36,15 Гт, 89 % из которых приходятся на топливно-энергетический комплекс [2]. При этом доля России в общем мировом объеме эмиссии СО2 оценивается в 7 % [3].

Одним из перспективных путей сокращения выбросов парниковых газов является активизация процессов декарбонизации и энергетического перехода как важной составляющей в реализации политики устойчивого развития. Ежегодно нефтегазовые компании, являясь существенной частью энергетического сектора, публикуют годовые отчеты об устойчивом развитии с целью предоставления информации о своей роли в текущей ситуации с изменением климата. Данная информация используется ключевыми заинтересованными сторонами для принятия управленческих решений. В этом случае политика каждой компании в области устойчивого развития играет основополагающую роль в деятельности нефтегазовых компаний. Условия и порядок формирования политики определяют состав мероприятий, реализуемых нефтегазовыми компаниями. Соответственно, нефтегазовые компании играют важную роль в обеспечении достижения мировых целей устойчивого развития (ЦУР).

Согласно результатам литературного обзора, проведенного в настоящем исследовании, состав мероприятий, реализуемых нефтегазовыми компаниями по устойчивому развитию, имеет специфику в зависимости от страны, в которой работает компания. Существуют различия между азиатской, европейской и американской моделями устойчивого развития нефтегазовых компаний. В исследовании А. Океке проводится обзор моделей устойчивого развития нефтегазовых компаний Америки, Азии и Европы [4]. Направления реализации проектов в сфере устойчивого развития характеризуются концепцией тройного критерия. Эта концепция подчеркивает необходимость учета экономических, экологических и социальных аспектов при реализации проектов устойчивого развития. Экологическое направление в практике устойчивого развития нефтегазовых компаний тесно связано со всеми этапами отраслевых процессов и с климатическими вопросами, касающимися внедрения низкоуглеродных технологий и альтернативных источников энергии. Социальное направление в устойчивом развитии обычно подразумевает безопасность, этику, вовлечение сотрудников и обеспечение прав человека. Экономическое направление устойчивости связано с затратами, спросом на энергию, финансовыми показателями, расширением рынка и волатильностью цен. В результате исследования [4] определены основные характеристики, присущие американским, европейским и азиатским нефтегазовым компаниям. Данные характеристики определяют модель устойчивого развития, формирующуюся в стране. Несмотря на то что охват исследования определен как общемировой, опыт российских нефтегазовых компаний в статье А. Океке не учтен.

При этом среди работ российских ученых наблюдается существенный задел в области изучения особенностей устойчивого развития российского нефтегазового сектора. Первое направление исследований фокусируется на изучении современных вызовов, стоящих сегодня перед нефтегазовым комплексом Российской Федерации, – декарбонизации и цифровой трансформации [5–7]. Второе направление посвящено изучению влияния практики составления отчетов по устойчивому развитию на финансовое положение компаний и факторов, которые улучшают качество раскрытия информации в данных отчетах [8, 9]. Существуют исследования, посвященные экологическому направлению устойчивого развития и изучению влияния отрасли на состояние окружающей среды в РФ. Более высокое потребление нефти, газа и угля ухудшает качество окружающей среды, увеличивая уровень выбросов углекислого газа в России [10].

Таким образом, анализ исследований данного научного направления позволяет сделать вывод о наличии существенного задела в области исследования механизмов взаимосвязи отчетности в области устойчивого развития и финансового положения нефтегазовых компаний как в России, так и за рубежом.

Исследования российского нефтегазового сектора по определению взаимосвязи между потреблением нефти, природного газа, угля и выбросами углекислого газа, контролирующими экономический рост в России за период 1990–2016 гг., позволили сделать вывод о том, что экономический рост не наносит прямого ущерба качеству окружающей среды в России.

Важным направлением исследований также является определение вклада нефтегазовой отрасли в достижение мировых ЦУР. Роль нефтегазового сектора как ключевого поставщика доступной энергии повышается с каждым днем [11]. Реализация достижения данной цели содействует экономическому росту, преодолению бедности, повышению благосостояния, расширению занятости и поддержке человеческого развития в контексте «Повестки дня в области устойчивого развития на период до 2030 года» [1]. При этом определяющая роль в достижении ЦУР принадлежит нефтегазовым компаниям. В то же время исследования, посвященные изучению текущего состояния нефтегазового сектора и его вклада в устойчивое развитие, о котором декларируют компании в своих отчетах, малочисленны.

Таким образом, устойчивое развитие нефтегазового комплекса – следствие истощения природных ресурсов, смены технологического курса отрасли на ориентацию на использование низкоуглеродных технологий, а также результаты возникшей на рынке волатильности цен на энергоресурсы за счет влияния политических кризисов [12]. При обзоре современной литературы по устойчивому развитию и отчетности в области устойчивого развития обнаружен пробел в исследованиях нефтегазовых компаний РФ. Отсутствуют исследования, посвященные изучению модели устойчивого развития российских нефтегазовых компаний в сравнении с мировым опытом, а на мировом уровне наблюдается недостаток исследований по систематизации мероприятий, реализуемых нефтегазовыми компаниями для вклада в устойчивое развитие. Обозначенные проблемы подчеркивают необходимость исследования данных вопросов, что обусловливает актуальность настоящего исследования.

Научная новизна, цель исследования, постановка задачи

В процессе анализа литературы по исследуемой проблематике выявлено, что в уточнении нуждаются подходы к определению современной модели компаний российского нефтегазового комплекса. Исследовательская задача в рамках настоящей публикации заключается в сравнительном анализе российского и зарубежного опыта устойчивого развития нефтегазовых компаний, что позволит определить возможность вклада нефтегазовых компаний в достижение ЦУР как на российском, так и на общемировом уровне. Настоящее исследование позволит расширить существующую литературу о декларируемом вкладе в отчетах об устойчивом развитии компаний нефтегазовой отрасли России в достижение глобальных ЦУР ООН. В отличие от ранее проведенных исследований на примере российского нефтегазового сектора, которые в основном оценивают связь между показателями устойчивости и финансовой стабильностью или влияние нефтегазового сектора на экологическое состояние территории, настоящее исследование анализирует текущее состояние устойчивого развития нефтегазовых компаний РФ.

Методы и результаты исследования

Базой настоящего исследования выступают отчеты российских нефтегазовых компаний за 2021 г. Формируя отчеты, компании руководствуются при их составлении следующими международными стандартами:

– GRI 102;

– принципами Глобального договора ООН;

– международными стандартами финансовой отчетности (МСФО);

– рекомендациями Рабочей группы по вопросам раскрытия финансовой информации, относящейся к изменениям климата (англ. Task Force on Climate-related Financial Disclosures The Sustainability Accounting Standards Board, TCFD);

– руководством по добровольной отчетности в области устойчивого развития в нефтегазовом секторе IPIECA/API (2020);

– отраслевыми темами Совета по стандартам учета в области устойчивого развития (англ. Sustainability Accounting Standards Board, SASB);

– показателями отчетности структур о вкладе в достижение целей в области устойчивого развития Конференции ООН по торговле и развитию (англ. United Nations Conference on Trade and Development, UNСTAD);

– руководством по социальной ответственности ISO 26000;

– документами Проекта углеродного раскрытия (Carbon Disclosure Project, CDP).

Выборка компаний сформирована в два этапа. Первый этап заключается в определении компаний промежуточной выборки, которая сформирована из числа крупнейших компаний по добыче нефти и газа в России по данным сборника «ТЭК России 2020» Аналитического центра при Правительстве РФ [13]. Далее из числа компаний сформирована итоговая выборка по критерию наличия отчета об устойчивом развитии компании за 2021 г. Так, отчет по устойчивому развитию за 2021 г. компании «Газпромнефть» не был размещен, также раздел «Устойчивое развитие» сайта был на стадии разработки. Нефтегазовая компания «Сургутнефтегаз» не составляет отчета по устойчивому развитию. Вместо этого компания публикует экологический отчет, структура которого отличается от принятых в международном сообществе стандартов, поэтому данные компании не вошли в итоговую выборку. В итоговую выборку компаний вошли ПАО «НК «Роснефть», ПАО «Газпром», ПАО «Лукойл», ПАО «Новатэк» и ПАО «Татнефть».

Собранные данные по вошедшим в итоговую выборку компаниям в виде отчетов об устойчивом развитии исследованы методом SWOT-анализа. Анализ устойчивого развития российских нефтегазовых компаний проведен согласно тем ЦУР, которые российские компании определяют в качестве приоритетных. Информация о выборе приоритетных ЦУР взята из разделов, характеризующих стратегические направления в отчетах об устойчивом развитии (рисунок).

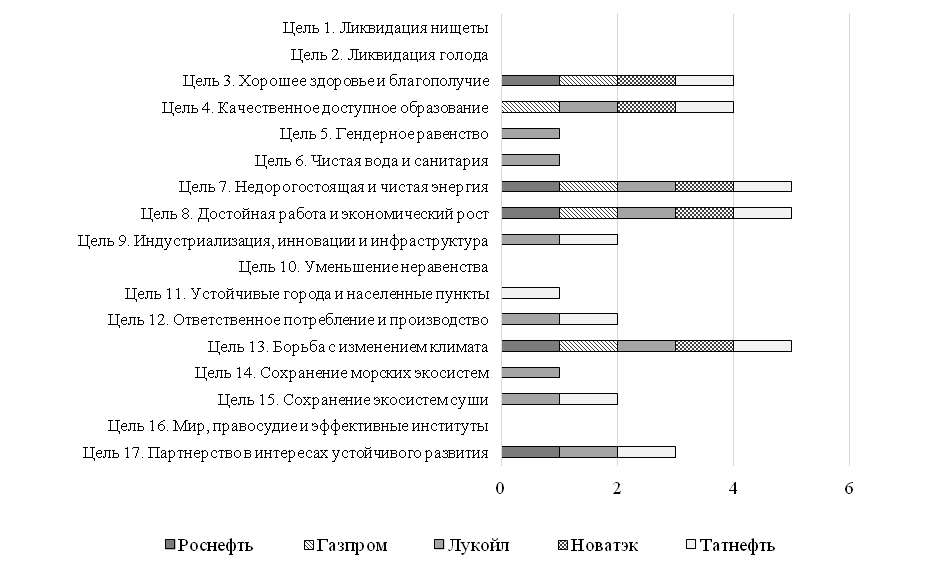

Распределение российских нефтегазовых компаний

по выбранным приоритетным целям устойчивого развития ООН [14–18]

Distribution of Russian oil and gas companies by the selected priority goals of the UN sustainable development [14-18]

По количеству целей устойчивого развития, за которые компании ответственны и выделяют их в качестве приоритетных, лидирует компания «Лукойл», определяющая 11 целей. Модальное значение по числу приоритетных целей составляет 5.

Для того чтобы провести сравнительный анализ модели устойчивого развития российских нефтегазовых компаний в сравнении с результатами зарубежных исследований, в настоящем исследовании проведен SWOT-анализ мероприятий, реализуемых для вклада в достижение приоритетных целей. Данные мероприятия декларируются российскими нефтегазовыми компаниями в отчетах об устойчивом развитии. Мероприятия сгруппированы в соответствии с обозначенными в отчетах разделами, которые компании маркируют общепринятой символикой, обозначающей конкретную цель устойчивого развития, на реализацию вклада которой направлено то или иное мероприятие. Для анализа выбраны цели, которые определены в качестве приоритетных у 4 из 5 или у 5 из 5 компаний, вошедших в выборку. Таким образом, SWOT-анализ проведен по мероприятиям ЦУР № 3 (здоровье и благополучие), ЦУР № 4 (качественное доступное образование), ЦУР № 7 (недорогостоящая и чистая энергия), ЦУР № 8 (достойная работа и экономический рост) и ЦУР № 13 (борьба с изменением климата). Согласно принятой на научном и практическом уровне группировке в соответствии с концепцией тройного критерия данные цели можно разделить на мероприятия в рамках экологического направления: ЦУР № 7 (недорогостоящая и чистая энергия) и ЦУР № 13 (борьба с изменением климата); экономического направления: ЦУР № 7 (недорогостоящая и чистая энергия) и ЦУР № 8 (достойная работа и экономический рост); социального направления: ЦУР № 3 (хорошее здоровье и благополучие) и ЦУР № 4 (качественное доступное образование).

В таблице представлен SWOT-анализ мероприятий российских компаний нефтегазового сектора, реализуемых в рамках приоритетных целей.

SWOT-анализ реализуемых мероприятий в рамках приоритетных ЦУР российских нефтегазовых компаний

SWOT analysis of ongoing activities within the priority goals of sustainable development

of Russian oil and gas companies

|

ЦУР |

Слабые стороны |

|

|

Улучшение материально-технической базы детских больниц и перинатальных центров. Предупреждение распространения коронавирусной инфекции. Выплаты сотрудникам на реабилитационно-восстановительное лечение. Закуп индивидуальных средств защиты и дезинфицирующих средств. Страхование работников по программам добровольного медицинского страхования |

3 |

Мероприятия по достижению данных целей ориентированы на улучшение здоровья сотрудников компаний. Мероприятия, направленные на улучшение здоровья населения в территориях присутствия, не обладают системным и массовым характером |

|

4 |

||

|

Существенный вклад в обеспечение доступа к современному энергоснабжению в пределах своей страны и за рубежом. Отражается необходимость формирования проектов по исследованию и внедрению альтернативных источников энергетики в свою производственную деятельность. Достигнуты положительные тенденции по повышению уровню экономии топливных ресурсов, сертификации продукции в соответствии с международными стандартами качества |

7 |

Мероприятия в области внедрения низкоуглеродных технологий и развития альтернативных источников энергии находятся в начальной стадии и на этапе согласования с ключевыми заинтересованными сторонами. Низкий уровень инвестиций в инфраструктуру и модернизацию технологий для современного и устойчивого энергоснабжения, в том числе по исследованиям использования чистой энергетики |

|

Создание конкурентных условий оплаты труда для работников. Реализация комплекса социальных программ для работников. Все крупнейшие нефтегазовые компании реализуют мероприятия по охране труда, направленные на повышение уровня безопасности условий труда, ведут работу над предобучением персонала и потребителей по вопросам соответствия климатической повестки |

8 |

Недостаток программ обучения сертифицированных кадров в сфере климатической повестки в связи с новой тематикой для бизнеса и потребления |

|

Высокие темпы снижения уровня выбросов парниковых газов. У компаний утверждена стратегия по климатическому влиянию, в соответствии с которой разрабатываются практические меры реагирования на изменение климата |

13 |

Отсутствует отражение вклада в климатическое регулирование и в общемировые климатические цели. Недостаточный уровень интеграции между национальными целями снижения углеродного следа и ЦУР ООН, что затрудняет контроль исполнения обязательства РФ по вкладу в изменение климата |

|

Возможности |

ЦУР |

Угрозы |

|

Разработка стратегии устойчивого развития в соответствии с анализом вклада в реализацию национальных проектов РФ. Реализация амбициозных задач о снижении углеродного следа |

3, 4, 7, 8, 13 |

Смещение центра спроса на энергоносители. Техногенный ущерб окружающей среде, промышленные аварии, разливы |

|

Реализация программ по расширению использования сжиженного природного газа как источника топлива и энергии |

7 |

Электрификация транспорта, разработка высокоэффективных топливных элементов. Ускорение |

|

Применение сценарного подхода к прогнозированию макроэкономических показателей. Постоянный контроль надлежащего технического состояния трубопровода (коррозия, износ, проседание трубопровода и др.) |

13 |

Ужесточение регулирования видов деятельности, связанных с выбросом парниковых газов в атмосферу, и требований стейкхолдеров и внешних сторон по климатическим и экологическим вопросам |

Результаты проведенного SWOT-анализа свидетельствуют о том, что декларируемые российскими нефтегазовыми компаниями мероприятия в рамках приоритетных ЦУР в отчетах об устойчивом развитии разнообразны. Таким образом, компании российского нефтегазового сектора реализуют стратегию устойчивого развития в рамках экономического, социального и экологического направления согласно концепции тройного критерия. Согласно ЦУР № 3, 4, 8 распространены мероприятия в области обеспечения качества жизни (социальное направление), ЦУР № 7 и 8 – в сфере энергетической безопасности (экономическое направление), ЦУР № 7 и 13 – в области развития чистой энергетики (экологическое направление). Определив сильные и слабые стороны, возможности и угрозы мероприятий устойчивого развития, декларируемых российскими нефтегазовыми компаниями, можно сравнить полученные результаты с результатами зарубежных ученых.

Проанализировав состав мероприятий, определяемых в рамках данных ЦУР, можно сделать следующие выводы. С одной стороны, к сильным сторонам мероприятий, реализуемых российскими нефтегазовыми компаниями, можно отнести мероприятия, направленные на снижение уровня заболеваемости сотрудников компании, а также меры обеспечения охраны труда, направленные на снижение травматизма и недопущение техногенных аварий. С другой стороны, концепция ЦУР шире, она подразумевает, что тот вклад, который нефтегазовые компании оказывают на окружающую среду, должен быть восполнен за счет мероприятий, направленных не только на сотрудников компании, но и на население территорий присутствия. В то же время российские нефтегазовые компании декларируют в своих отчетах как о финансировании мероприятий по улучшению материально-технической базы социальных учреждений (школ, больниц, детских садов и т. д.), так и о развитии мероприятий по улучшению уровня образования для населения. Однако в соответствии с представленной в отчетах информацией данный вклад сложно оценить с точки зрения вклада в ЦУР на мировом и национальном уровнях. Так, отражая информацию о существенности вклада в реализацию ЦУР, российские нефтегазовые компании раскрывают объем своих расходов на осуществление данных мероприятий, но не раскрывают информации о том, насколько данные мероприятия обеспечили достижение национальных целей развития РФ. В этой связи ориентация мероприятий устойчивого развития на национальные проекты может стать возможностью удовлетворить интересы ключевых стейкхолдеров в лице государства и населения на территории присутствия нефтегазовых компаний.

Обсуждение

Из первоначальной выборки, состоящей из 7 крупнейших компаний нефтегазового комплекса России, 2 компании не отвечали заданному в исследовании критерию о наличии актуального отчета об устойчивом развитии на сайте компании. Если сравнить данный результат с исследованием К. Демиркан о том, что компании энергетического сектора в 86 % случаев раскрывают отчетность в области устойчивого развития, можно говорить о наличии задела для совершенствования российских нефтегазовых компаний [19].

Согласно полученным в исследовании А. Океке данным, азиатская модель устойчивого развития нефтегазовых компаний характеризуется слабой приверженностью к соблюдению международных стандартов в сфере раскрытия информации. Изучение отчетов об устойчивом развитии российских нефтегазовых компаний позволило определить: в отличие от азиатских компаний, отечественные компании склонны раскрывать информацию о вкладе в реализацию ЦУР в соответствии с принятыми международными стандартами.

Наибольшее число реализуемых инициатив в области инвестиций в развитие возобновляемых источников энергии и развитие низкоуглеродных технологий демонстрируют европейские нефтегазовые компании. Азиатские нефтегазовые компании признают необходимость участия в развитии ускоренного энергоперехода. В отличие от азиатских компаний, демонстрирующих только стремление к активной декарбонизации, отчеты европейских компаний содержат информацию об уже реализованных научных исследованиях и последующих инвестициях в разработку низкоуглеродных технологий и их внедрении в производственный процесс. Американские компании склонны избегать проектов по развитию возобновляемых источников энергии. Определение приоритетных ЦУР № 7 (недорогостоящая и чистая энергия) и ЦУР № 13 (борьба с изменением климата) и анализ мероприятий, реализуемых для вклада в их достижение, позволили сделать следующий вывод. Российские компании в реализации экологического направления ближе к азиатской модели развития, т. к. компаниями разработаны климатические стратегии, а стратегические цели всех компаний выборки содержат целевые показатели по сокращению объема выбросов парниковых газов и снижению углеродного следа в долгосрочной перспективе. В то же время в большей степени проекты по развитию низкоуглеродных технологий находятся на этапе согласования с ключевыми стейкхолдерами, а доля выработанной энергии из возобновляемых источников не достигает существенных значений. Например, в отчете ПАО «Новатэк», декларирующем стремление к ускоренному энергопереходу, упоминается, что в 2021 г. доля выработки возобновляемых источников энергии в общей выработке электроэнергии «Новатэк» составляет 0,01 % общей выработки электроэнергии в компании.

В отличие от азиатских и американских компаний, российские компании уделяют большое внимание социальному направлению устойчивого развития. Об этом свидетельствует приоритизация ЦУР № 3 (здоровье и благополучие), ЦУР № 4 (качественное доступное образование) и ЦУР № 8 (достойная работа и экономический рост). Американские нефтегазовые компании уделяют меньше всего внимания безопасности, здоровью и рабочим местам и характеризуются наименьшей степенью раскрываемости в области социальных аспектов. Отчеты европейских компаний характеризуются высоким уровнем раскрытия информации по социальным направлениям – обеспечению социальных гарантий и безопасных условий труда для работников. В этом смысле российские нефтегазовые компании можно отнести к европейской модели устойчивого развития.

Заключение

Российские нефтегазовые компании в своих отчетах об устойчивом развитии признают необходимость активизации процессов декарбонизации и энергетического перехода как важной составляющей в реализации политики устойчивого развития. Для решения поставленной проблемы компаниями разработана политика в области устойчивого развития, важнейшим элементом которой является определение приоритетных ЦУР. Согласно отчетам об устойчивом развитии, приоритетными для российских нефтегазовых компаний являются ЦУР № 3 (здоровье и благополучие), ЦУР № 4 (качественное доступное образование), ЦУР № 7 (недорогостоящая и чистая энергия), ЦУР № 8 (достойная работа и экономический рост) и ЦУР № 13 (борьба с изменением климата).

Таким образом, устойчивое развитие российских нефтегазовых компаний имеет больше общих черт с европейской моделью устойчивого развития, что обусловлено высоким уровнем качества раскрытия информации в отчетах по устойчивому развитию в соответствии с международными стандартами, широким спектром мероприятий, ориентированных на социальное благополучие общества, а также ориентацией на ускоренный энергопереход и стремлением к внедрению технологий, ориентированных на развитие альтернативных источников энергии. При этом одной из ключевых возможностей для устойчивого развития российских нефтегазовых компаний в условиях обострившейся геополитической ситуации можно рассматривать возможность ориентации не только на мировые ЦУР, но и на национальные целевые показатели, определяемые в рамках целевых проектов. Как подтверждает настоящее исследование, эта практика находит отражение только у нескольких компаний. Политика в области устойчивого развития ориентирована на обеспечение вклада в реализацию общенациональных целевых показателей, направленных на улучшение экономического, экологического и социального благополучия российского общества и российских территорий.

1. Puti k ustoichivoi energetike [Approaches to sustainable power engineering]. UNECE. Available at: https://unece.org/fileadmin/DAM/energy/se/pdfs/CSE/Publications/Final_Report_PathwaysToSE.pdf (accessed: 25.02.2023).

2. Obshchemirovaia statistika uglerodnykh vybrosov [Global statistics on carbon emissions]. Available at: https://www.pik-potsdam.de/paris-reality-check/primap-hist/#scenario=histcr&id=earth&entity=co2 (accessed: 25.02.2023).

3. Uglerodnyi profil' Rossii [Carbon profile of Russia]. Available at: https://www.carbonbrief.org/the-carbon-brief-profile-russia/ (accessed: 25.02.2023).

4. Okeke A. Towards Sustainability in the Global Oil and Gas Industry: Identifying Where the Emphasis Lies. Environmental and Sustainability Indicators, 2021, no. 12, p. 100145.

5. Tret'iakov N. A., Cherepovitsyn A. E. Tsifrovaia transformatsiia arkticheskogo neftegazovogo kompleksa: novye vyzovy i vozmozhnosti [Digital transformation of Arctic oil and gas complex: new challenges and opportunities]. Sever i rynok: formirovanie ekonomicheskogo poriadka, 2022, no. 1, pp. 17-32.

6. Dmitrieva D. M., Solov'eva V. M., Rutenko E. G. Novye podkhody k ustoichivosti proektov mineral'no-syr'evogo kompleksa v usloviiakh sovremennykh vyzovov [New approaches to sustainability of projects of mineral resource complex in conditions of modern challenges]. Vestnik Iuzhno-Rossiiskogo gosudarstvennogo tekhnicheskogo universiteta (NPI). Seriia: Sotsial'no-ekonomicheskie nauki, 2021, vol. 14, no. 6, pp. 170-186.

7. Il'inskii A. A., Kalinina O. V., Khasanov M. M., Afanas'ev M. V., Saitova A. A. Dekarbonizatsiia neftegazovogo kompleksa: prioritety i organizatsionnye modeli razvitiia [Decarbonization of oil and gas complex: priorities and organizational development models]. Sever i rynok: formirovanie ekonomicheskogo poriadka, 2022, no. 1, pp. 33-46.

8. Orazalin N., Mahmood M. Economic, Environmental, and Social Performance Indicators of Sustainability Reporting: Evidence from the Russian Oil and Gas Industry. Energy Policy, 2018, no. 121, pp. 70-79.

9. Vetoshkina E., Ivanovskaya A., Kazykhanova E., Semenikhina N. Analysis of Impact of Non-financial Information Dis-closure on Capitalization of Russian Oil and Gas Sector Companies. International Journal of Financial Research, 2020, no. 11 (5), pp. 267-274.

10. Orazalin N., Mahmood M. Determinants of GRI-based sustainability reporting: Evidence from an emerging economy. Journal of Accounting in Emerging Economies, 2019, no. 10 (1), pp. 140-164.

11. Castro G. D. R., Fernández M. C. G., Colsa Á. U. Unleashing the convergence amid digitalization and sustainability towards pursuing the Sustainable Development Goals (SDGs): a holistic review. Journal of Cleaner Production, 2021, no. 280, p. 122204.

12. Cherepovitsyna A. A. Arkticheskie neftegazovye proekty: budushchee v usloviiakh energeticheskogo perekhoda [Arctic oil and gas projects: future in terms of energy transition]. Vestnik Iuzhno-Rossiiskogo gosudarstvennogo tekhnicheskogo universiteta (NPI). Seriia: Sotsial'no-ekonomicheskie nauki, 2022, vol. 15, no. 2, pp. 212-224.

13. Publikatsii Analiticheskogo tsentra pri Pravitel'stve Rossii [Publications of Analytical Center under the Government of Russia]. Available at: https://ac.gov.ru/publications?period=12 (accessed: 25.02.2023).

14. Godovoi otchet PAO «Rosneft'» 2021 g. [Rosneft PJSC 2021 Annual Report]. Available at: https://www.rosneft.ru/upload/site1/document_file/a_report_2021.pdf (accessed: 25.02.2023).

15. Otchet Gruppy Gazprom o deiatel'nosti v oblasti ustoichivogo razvitiia za 2021 g. [Gazprom Group Sustainability Report 2021]. Available at: https://sustainability.gazpromreport.ru/fileadmin/f/2021/sustainability-report-ru-2021.pdf (accessed: 25.02.2023).

16. Otchet ob ustoichivom razvitii Gruppy «Lukoil» za 2021 g. [Lukoil Group Sustainability Report for 2021]. Available at: https://lukoil.ru/FileSystem/9/592424.pdf (accessed: 25.02.2023).

17. Otchet ob ustoichivom razvitii PAO «Novatek» 2021 g. [PJSC Novatek Sustainability Report 2021]. Available at: https://www.novatek.ru/common/upload/2022_Novatek_OUR_RUS.pdf (accessed: 25.02.2023).

18. Integrirovannyi godovoi otchet PAO «Tatneft'» 2021 g. [Integrated Annual Report of PJSC TATNEFT 2021]. Available at: https://www.tatneft.ru/uploads/publications/63ad35722e0b8939200037.pdf (accessed: 25.02.2023).

19. Perdeli Demirkan C., Smith N. M., Duzgun H. S., Waclawski A. A Data-Driven Approach to Evaluation of Sustainability Reporting Practices in Extractive Industries. Sustainability, 2021, no. 13 (16), p. 8716.