Russian Federation

Russian Federation

Russian Federation

Russian Federation

In the context of external shocks, the main task of the state administration is to ensure the security and stability of the development of the Russian economic system. The predominant position in the Russian economy is occupied by the sector of small and medium-sized businesses (SMEs), the effectiveness of its development parameters is an important factor in economic growth. The importance of the SME sector in the economy is confirmed by the fact that the economic entities that make up it make a positive contribution to the innovative development of the national economy, participate in import substitution programs and contribute to job growth. An analysis of the specifics of the development of SMEs at the present stage has led to the conclusion that its role has increased significantly in recent years due to the restructuring of the Russian economy. A study was conducted on the number of SMEs and their contribution to the development of the national economic system, which made it possible to assess the scale of development of the SME sector in Russia. It was founded that the main form of financing the activities of SMEs was bank lending. The development of the bank lending system affects business activity and the introduction of modern technologies into the production processes of enterprises. The analysis of the dynamics of bank lending to the Russian SME sector has been carried out, and the coverage of lending by small and medium-sized businesses has been established. In the financial market, during the period of active anti-Russian sanctions, there has been an increase in lending by banks to SMEs, which is associated with the emergence of new opportunities for market agents. Concessional lending programs make a significant contribution to financing the activities of SMEs. Other forms of financing the activities of small and medium-sized enterprises have also been identified – preferential leasing and factoring. Conclusions are drawn about the relevance and expediency of developing forms of bank lending for SMEs in the context of the structural transformation of the Russian economy. Recommendations have been developed for the development of banking programs and a system of crediting the activities of small and medium-sized businesses.

small and medium-sized businesses, banking sector, credit instruments, preferential lending, forms of financing small and medium-sized businesses, economic transformation

Введение

В современных условиях сектор малого и среднего бизнеса (МСБ) выступает в роли важнейшего катализатора стабильности, безопасности и инновационного развития национальной экономической системы. Субъекты МСБ являются фактором роста национальной экономической системы. Сектор МСБ развивает производственные процессы, повышает производительность труда, создает дополнительные рабочие места, решает важнейшие проблемы по реализации государственных программ импортозамещения в стране. Однако в России положение МСБ остается достаточно сложным. По итогам 2024 г. доля МСБ в национальном ВВП составила 20,8 %. Имеются факторы, которые сдерживают темпы развития сектора МСБ на современном этапе: дороговизна долгосрочных инструментов финансирования, недоступность для многих субъектов МСБ льготных кредитных инструментов, высокая налоговая нагрузка, нестабильность национальной регуляторной системы, инфляционные процессы и др. Низкий уровень развития сектора МСБ снижает возможности развития экономики.

Сегодня для роста сектора МСБ действуют меры и программы государственной поддержки данного сектора, которые направлены не только на увеличение количества экономических субъектов, но и на повышение качественных параметров функционирования сектора МСБ, они заключаются в наращивании деловой активности, производственной деятельности и инновационности. В развитии сектора МСБ важную роль играют внешние источники финансирования. Среди многообразия внешних источников финансирования важное положение занимают программы банковского кредитования. Российские кредитные организации имеют в своем арсенале кредиты для финансирования инвестиционных проектов, пополнение оборотных активов, кредиты на развитие деятельности, лизинг и другие меры поддержки предприятий МСБ. Однако для субъектов сферы МСБ имеется много сложностей в привлечении заемного капитала. Согласно данным ПАО «Промсвязьбанк» и Общероссийской общественной организации малого и среднего предпринимательства «Опора России», на протяжении последних лет 45–50 % предпринимателей получают отказ на открытие кредитов в коммерческих банках.

Целью исследования является определение тенденций развития сектора малого и среднего предпринимательства (МСП) в России, анализ источников финансирования на современном этапе, а также анализ банковского кредитования субъектов МСБ.

Материалы и результаты исследования

В период 2020–2024 гг. российский бизнес столкнулся с серьезными вызовами, которые оказали существенное влияние на его стабильность и деловую активность.

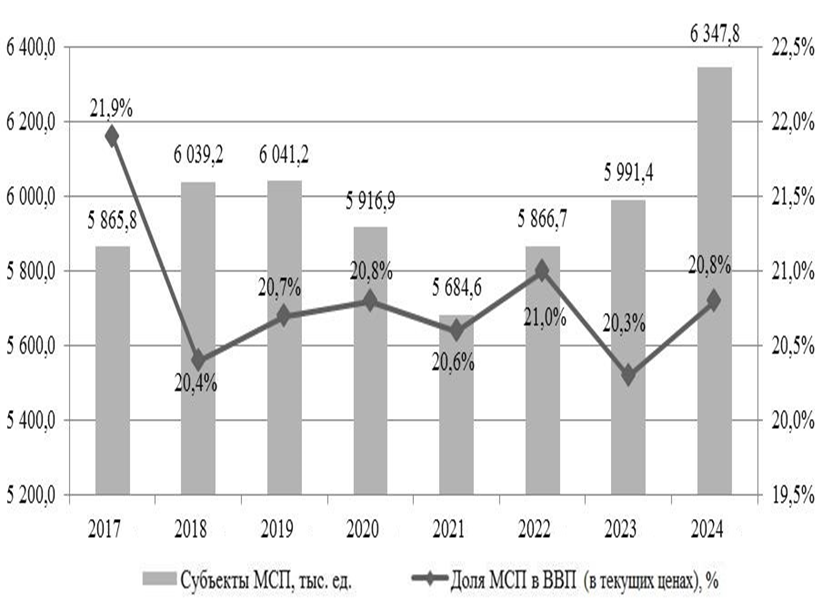

На рис. 1 представлена динамика ключевых показателей деятельности российского сектора МСБ. Пандемийный кризис оказал негативное влияние на количество субъектов, занятых в секторе МСБ. Негативные последствия ковидного кризиса были преодолены, и в середине 2021 г. российская экономика перешла в активный этап восстановления.

Рис. 1. Ключевые показатели деятельности сектора малого и среднего бизнеса

Fig. 1. Key performance indicators of the small and medium-sized business sector

Положительным моментом в развитии сектора МСБ является повышение совокупного числа субъектов, которое за период с 2017 по 2024 г. увеличилось на 8,2 %. По итогам 2024 г. их количество составило 6 347,8 тыс. ед., в сравнении с уровнем 2023 г. количество субъектов МСБ увеличилось на 5,95 % [1]. Важнейшим показателем, отражающим вклад МСБ в экономику, является его доля в ВВП. На протяжении рассматриваемого периода (см. рис. 1) предприятия сферы МСБ обеспечивают пятую часть ВВП России. Существенных сдвигов в изменении данного показателя в последние годы не наблюдается. Низкий вклад развития МСБ в ВВП свидетельствует о том, что имеются сложности в ведении бизнеса.

В 2021 г. был прирост вклада сектора МСБ в ВВП до 21 %. В 2017 г. МСБ имел самый высокий уровень влияния на экономику и занимал почти 22 % в ВВП. В других странах данный показатель имеет более высокое значение: Китай – 60–70 %, США – более 60 %, Финляндия – около 70 %. Причинами низкого вклада сектора МСБ в российскую экономику являются не только внешние шоки, геополитика, санкции, но и внутренние факторы, которые сдерживают темпы его развития, в частности снижение производительности труда из-за недостаточности денежных средств у предприятий на замену и обновление оборудования и технологий. Важным фактором на современном этапе, который препятствует наращению производительности труда, является высокая стоимость банковских кредитов. Рестрикционная политика, которая реализуется Банком России с июля 2023 г., направлена на снижение спроса на заемные ресурсы у коммерческих банков. Также риском в развитии МСБ стала масштабная налоговая реформа 2025 г., которая существенно затронула данную сферу.

Активная и длительная антироссийская санкционная политика, проводимая странами Европейского союза (ЕС) и США, способствовала структурной трансформации национальной экономики. Крупный бизнес подвергся большему отрицательному влиянию антироссийских санкций. У сектора МСБ появилась возможность масштабирования своей деятельности путем замещения ушедших с различных секторов отечественного рынка иностранных компаний.

В сложившихся условиях наиболее остро у субъектов МСБ стоит вопрос финансирования своей деятельности. Поддержка сектора МСП является важнейшей задачей государства на современном этапе. Правительство совместно с Банком России создают условия для доступа к внешним источникам финансирования деятельности малых и средних предприятий. Банк России разработал дорожную карту по развитию финансирования субъектов МСП на период 2023–2024 гг. В дорожную карту включены 38 мероприятий для субъектов МСБ по таким направлениям, как развитие банковского кредитования, программы льготного кредитования, статистическая информация Банка России, цифровые сервисы и система быстрых платежей, инструменты фондового рынка и развитие финансовых услуг, кредитные каникулы, развитие микрофинансирования и повышение финансовой грамотности субъектов МСБ [2].

В российской экономике превалирует континентальная модель функционирования финансового рынка, при которой основными поставщиками заемных финансовых ресурсов в экономической системе выступают кредитные организации. Все же это не означает, что в инфраструктуре российского финансового рынка отмечается дисбаланс в развитии других его сегментов, например фондового рынка. В настоящий момент в России эффективно организована инфраструктура фондового рынка для долгового и долевого финансирования деятельности эмитентов. Однако возможности для расширения каналов финансирования путем выхода на биржевые площадки в большей степени на практике используют крупные российские эмитенты. Объемы фондирования предприятиями МСБ на биржевом рынке существенно ниже, т. к. инвесторы оценивают облигации, выпущенные такими экономическими агентами, как финансовые инструменты с повышенным риском и низкой ликвидностью. В 2023 г. состоялось 33 размещения ценных бумаг субъектами МСБ на сумму около 12 млрд руб. За период с 2019 по 2024 г. предприятиями, которые относятся к МСБ, осуществлено 155 размещений облигационных выпусков на общую сумму более 49,4 млрд руб.

На фоне активного роста антироссийского санкционного давления в период 2022–2023 гг., исходящего из стран ЕС и США, предприятия, относящиеся к сфере МСБ, стремились занять освободившиеся места из-за ухода иностранных производителей, что требовало дополнительных источников финансирования. Наиболее распространенной формой финансирования деятельности субъектов МСБ является банковское кредитование. Проникновение банковского сектора в МСБ связано с его активизацией на фоне нестабильности в геополитике и внешней экономике. Кредитные организации увеличили финансирование деятельности субъектов МСБ также и за счет развития программ льготного кредитования, которые доступны для разных отраслей российской экономики: сельское хозяйство, строительство, общественное питание, туризм, торговля оптовая и розничная, обрабатывающая промышленность и др. Льготными кредитами также могут воспользоваться и такие приоритетные отрасли экономики, как наука и инновации, здравоохранение и образование.

Банковское кредитование помогает субъектам МСБ более эффективно управлять производственными и другими видами рисков, повышать их деловую активность, прибыльность, масштабировать и развивать свой бизнес, внедрять новые технологии.

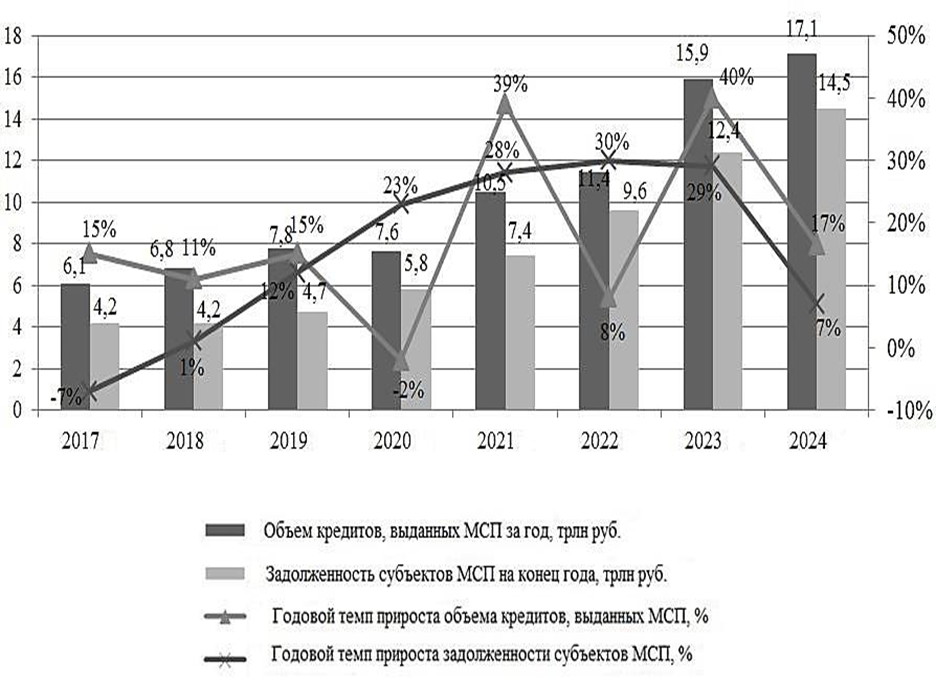

На рис. 2 представлена динамика банковского кредитования сектора МСБ. С каждым годом происходит увеличение объемов кредитования субъектов МСБ (за исключением 2020 г.).

По итогам 2023 г. отмечен рекордный рост увеличения объемов банковского кредитования предприятий сферы МСБ. Рост кредитования предприятий МСБ в 2023 г. составил 40 % в сравнении с уровнем 2022 г. Для сравнения, объем кредитования крупного бизнеса в России за 2023 г. увеличился всего на 7 %. Такой высокий спрос субъектов сектора МСБ на заемные ресурсы банковского сектора был спровоцирован преимущественно за счет снижения уровня конкуренции из-за ухода с рынка иностранных компаний и производителей, а также быстрой адаптацией российской экономики к меняющимся условиям и сохранению темпов ее роста. Также фактором роста наращения объемов банковского кредитования субъектами МСБ является и улучшение клиентского сервиса. Малый и средний бизнес является привлекательным сектором для российских кредитных институтов, что создает стимул в развитии его обслуживания и доступности банковских продуктов.

Рис. 2. Динамика банковского кредитования сектора малого и среднего бизнеса

Fig. 2. Dynamics of bank lending to the small and medium-sized business sector

В 2024 г. продолжилась положительная динамика финансирования деятельности субъектов МСБ через банковские кредитные продукты. Однако в 2024 г. динамика банковского кредитования замедлилась и прирост объема выданных кредитов российскими банками – по сравнению с уровнем 2023 г. – составил 17 %. В условиях жесткой монетарной политики данный показатель является достаточно хорошим, т. к. многие предприятия не хотят ждать снижения ставок на общие программы банковского кредитования и продолжают кредитоваться, чтобы развивать свои бизнес-процессы.

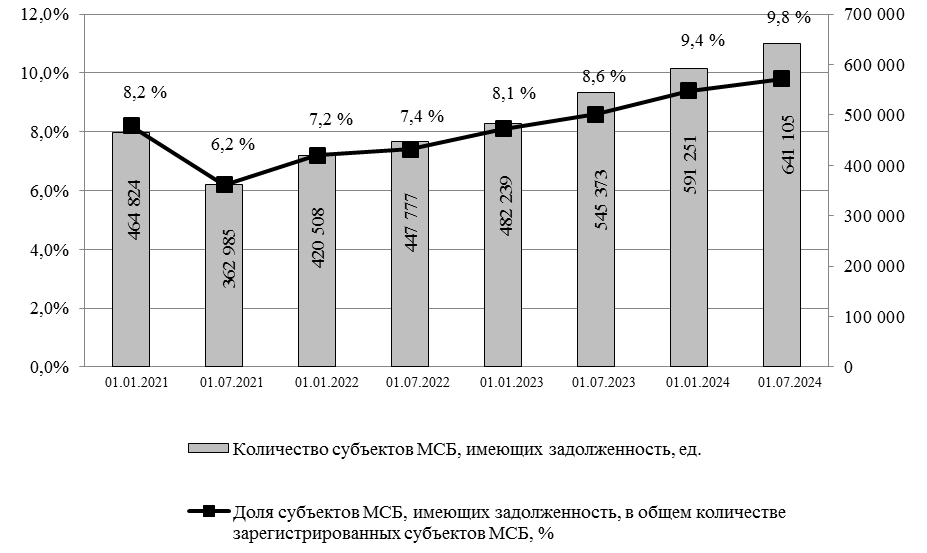

Охват кредитования субъектов МСБ в России остается невысоким и не превышает 10 % от всех зарегистрированных предприятий в сфере МСП [3].

Число субъектов, имеющих задолженность со второй половины 2022 г., увеличивается, и на 01.07.2024 их количество составило 641 105 ед. (рис. 3). Рост данного показателя за период двух лет составил 34,19 %.

Структурная трансформация российской экономики, которая начала происходить с первой половины 2022 г., открыла дополнительные возможности для российского бизнеса, что привело к увеличению числа субъектов МСБ, имеющих задолженность перед кредитными организациями [4].

Несмотря на неопределенность и внешние вызовы, инфраструктура российского сектора МСБ активно развивается благодаря оказываемым бизнесу комплексным мерам государственной поддержки, включая гранты для молодых предпринимателей в денежной форме, налоговые каникулы, льготные ставки по налогу на прибыль и др.

Рис. 3. Охват кредитования субъектов малого и среднего бизнеса за 2021–01.07.2024

Fig. 3. Coverage of lending to small and medium-sized businesses in 2021-07.01.2024

Правительство России активно поддерживает развитие сектора МСБ льготными программами банковского кредитования. Для поддержки предприятий МСБ на начало 2025 г. доступны следующие формы поддержки: кредитные каникулы, программа льготного кредитования сроком до трех лет, «Программа 1764», объединенная программа льготного кредитования, антикризисные оборотные кредиты, инвестиционный кредит для малого бизнеса, кредиты МСП на финансирование кредита, льготное кредитование высокотехнологичных и инновационных субъектов МСП. Вклад программ льготного кредитования по итогам 2023 г. составил 10,6 % от всех кредитов сектора. Наиболее востребованной льготной программой финансирования деятельности предприятий, относящихся к среднему и малому бизнесу, стала «Программа 1764». Данная программа реализуется Министерством экономического развития совместно с Банком России. «Программа 1764» – это льготный кредитный инструмент субсидируемый государством. Кредитный инструмент «Программа 1764» разработана на период 2019–2024 гг. Однако в 2025 г. Министерство экономического развития перезапустило льготную программу кредитования МСБ, изменило условия кредитования и продлило срок ее действия до 01.01.2030. Заемные средства, полученные по льготному кредитному инструменту «Программа 1764», могут быть направлены субъектом МСБ на различные цели: покупка оборотных активов, рефинансирование имеющейся кредиторской задолженности, инвестиции в основные средства и др. По такой программе могут кредитоваться предприятия разных отраслей экономики, и в ее реализации принимают участие 96 кредитных организаций, в том числе и региональные банки. Максимальная ставка по программе в 2025 г. зафиксирована на уровне 17,5 % при ключевой ставке Банка России 21 %. Сумма займа варьируется от 500 тыс. до 2 млрд руб. Сроки действия льготной ставки – от 1-го до 5-и лет. Для развития сектора МСБ в 2022 г. запущена государственная программа «Взлет – от стартапа до IPO». Данная мера поддержки предназначена для развития предприятий, входящих в отрасль информационных и биотехнологий. Так, ее участниками могут стать предприятия, занятые в сфере выпуска инновационных товаров, включая IT-сектор, биотехнологии и фармацевтику. Данная программа предполагает оформление льготных кредитов под 3 % годовых для инновационных компаний, относящихся к сфере МСБ. Средства, полученные по такой программе кредитования, могут быть направлены на пополнение оборотных активов предприятия, строительство производственных зданий и сооружений, обновление техники и оборудования.

Продолжает в 2025 г. действовать и программа кредитования предприятий сферы АПК. Средства, полученные по такой программе, могут быть направлены исключительно на приобретение сельскохозяйственной техники и оборудования, на производство и переработку продуктов растениеводства и животноводства.

Помогают развиваться российским предприятиям сферы МСБ программы льготного лизинга и факторинга. Одним из самых эффективных инструментов развития деятельности предприятий остается льготный лизинг. С помощью данного инструмента предприятия сферы МСБ могут решать проблемы увеличения объема выпуска продукции и производственной мощности, а также модернизировать оборудование и технологии.

По итогам 2024 г. лизинговая компания АО «МСП Лизинг», входящая в структуру государственной «Корпорации МСП», предоставила предприятиям финансирование на льготных условиях на сумму 4,6 млрд руб., что на 92 % выше уровня 2023 г. С увеличением объемов лизингового финансирования увеличилось и число субъектов МСБ, которые использовали данный инструмент для развития и масштабирования бизнеса. Общее число субъектов МСБ, воспользовавшихся льготным лизингом, увеличилось до 391 организации, что на 80 % больше уровня предыдущего года. В 2024 г. по программам льготного финансирования субъекты получили лизинг по ставкам 6 и 8 % для покупки российского и зарубежного оборудования. Больше половины льготного лизингового финансирования было направлено на развитие деятельности предприятий машиностроения и металлообработки – 51 %, легкая промышленность получила 7 % от совокупного объема льготного лизинга, пищевая и химическая промышленность – 12 %.

Для ускорения оборачиваемости денежных средств и устранения кассовых разрывов субъекты сферы МСБ используют факторинг. В 2024 г. предприятия сферы МСБ смогли финансировать свою деятельность за счет факторинга на сумму 824 млрд руб., что на 13,66 % больше, чем в 2023 г. Количество предприятий, которые воспользовались факторингом в 2024 г., составило 13 529 субъектов, что оказалось на 36,56 % больше, чем в 2023 г. [5].

Российский сектор МСБ имеет свою специфику и нуждается в развитии программ финансирования. Государство и регулятор финансового рынка способствуют формированию благоприятной среды для развития российского сектора МСБ.

Актуальные направления развития банковского финансирования МСБ:

1. Повышение доступности государственных программ банковского кредитования для сектора МСБ – новая государственная программа льготного кредитования «Программа 1764» распространяется на субъекты, которые заняты в приоритетных отраслях экономики, преимущественно в секторе обрабатывающей промышленности, IT-индустрии, а также туризме, логистике и научно-технической сфере. В этих сферах работает 743 тыс. зарегистрированных субъекта МСБ, всего зарегистрировано – 6,6 млн предприятий, которые относятся к сфере МСБ. Следовательно, данной программой могут воспользоваться только 11 %, т. е. каждый 10-й субъект МСБ сможет воспользоваться новой программой. На современном этапе для гармонизации развития национальной экономической системы требуется расширять сферы, субъекты которых могут воспользоваться данной программой банковского финансирования, например сфера здравоохранения, образования, культуры, связи, бытовых услуг и др.

2. Повышение информированности субъектов МСБ о доступных способах банковского кредитования и других форм финансирования – повысить уровень осведомленности сегмента МСБ о возможных способах финансирования их деятельности через развитие цифровых платформ и каналов взаимодействия, что позволит получить подробную информацию о мерах поддержки бизнеса и оформить их через дистанционные каналы обслуживания. Формирование цифрового профиля предпринимателя для повышения эффективности подбора инструментов финансирования.

3. Развитие кредитными организациями аутсорсинговых и консультационных услуг при выборе кредитных инструментов и оценке их экономической целесообразности – банковским институтам необходимо расширять взаимодействие с субъектами МСБ и выступать в роли не только кредитора, но и делового партнера, помогать предприятиям МСБ выбирать эффективный сценарий своего развития, оценивать потенциал бизнеса, что в перспективе поможет банковским институтам повысить лояльность сектора МСБ и установить долгосрочное взаимодействие.

Компаниям для привлечения капитала необходимо рассматривать процедуру выхода на фондовый рынок и размещения своих долговых ценных бумаг. Московская фондовая биржа по инициативе Банка России и Правительства РФ является институтом, который участвует в реализации проекта финансирования МСБ и стимулирует выход новых эмитентов. На Мосбирже создан специальный сегмент «Сектор роста», на котором эмитенты с малой капитализацией размещают свои ценные бумаги. Для развития данного инструмента финансирования банковским институтам необходимо развивать систему консультационных услуг по процедуре выхода предпринимателями на торговую площадку Мосбиржи, а также оказывать андеррайтинговые услуги на всех этапах процедуры первичного размещения. Данный способ финансирования имеет преимущества для эмитентов сферы МСБ и позволяет диверсифицировать привлеченные ресурсы и повысить уровень доверия к бизнесу.

Заключение

Таким образом, Банк Росси и Правительство РФ проводят активную работу по развитию источников финансирования деятельности предприятий, относящихся к МСБ. Данный сектор выступает как ключевой фактор роста и стабильности развития российской экономической системы. Банковским институтам отведена главная роль по финансированию деятельности сегмента МСБ. Программы банковского кредитования позволяют запускать новые инвестиционные проекты, развивать бизнес-модели и расширять бизнес-процессы. Кредитные организации в своей продуктовой линейке имеют разнообразные вариации форм и видов кредитов для средних и малых предприятий, включая и государственные программы льготного кредитования.

С целью развития отраслевой экономики России необходимо обеспечивать доступность программ льготного банковского кредитования для предприятий МСБ, упрощать процедуру доступа к внешним источникам финансирования бизнеса на разных стадиях развития, повышать уровень цифровых платформ МСБ, а также активнее использовать фондовые инструменты для привлечения дополнительного капитала.

1. Federal'naia korporatsiia po razvitiiu malogo i srednego predprinimatel'stva [Federal Corporation for the De-velopment of Small and Medium-Sized Enterprises]. Available at: https://corpmsp.ru (accessed: 21.03.2025).

2. O realizatsii dorozhnoi karty Banka Rossii po razvitiiu finansirovaniia sub"ektov MSP na period 2023–2024 gg. [On the implementation of the roadmap of the Bank of Russia for the development of financing for SMEs for the period 2023-2024]. Available at: https://cbr.ru/Content/Document/File/148219/inf_note_17082023.pdf (accessed: 21.03.2025).

3. Kreditovanie sub"ektov MSP za pervoe polugodie 2024 g. [Lending to SMEs in the first half of 2024]. Available at: https://cbr.ru/collection/collection/file/54979/dashboard_1h24.html#obshchie-svedeniia (accessed: 21.03.2025).

4. Podderzhka malogo i srednego predprinimatel'stva [Support for small and medium-sized businesses]. Available at: https://cbr.ru/develop/msp/ (accessed: 21.03.2025).

5. Rynok faktoringa v Rossii po itogam 2024 g. [The factoring market in Russia by the end of 2024]. Available at: https://asfact.ru/wp-content/uploads/afc-y2024_open_upd.pdf (accessed: 21.03.2025).