Россия

Россия

Цифровизация в различных сферах существенным образом изменила спрос на продукцию целлюлозно-бумажной промышленности, вызвав сокращение объемов производства газетной и писче-печатной бумаги на 62 и 29 % соответственно. В условиях снижения и неравномерности спроса выбор эффективной маркетинговой стратегии становится критически важным для сохранения конкурентоспособности производителей бумаги. Проведен ретроспективный анализ маркетинговых стратегий, применяемых предприятиями целлюлозно-бумажной промышленности в условиях сокращающегося рынка газетной и писче-печатной бумаги за период с 2010 по 2021 г. Выявлены стратегии, способствующие улучшению долгосрочных финансовых результатов компаний отрасли. Проведена выборка из десяти крупнейших мировых производителей газетной бумаги. Анализ базировался на данных из годовых отчетов компаний и статистических сводок по мировому рынку целлюлозно-бумажной промышленности. Основное внимание уделено различным подходам, влияющим на эффективность деятельности, включая факторы, определяющие успех или неудачу применяемых стратегий. Выделены три ключевые стратегии для устойчивости компаний в условиях снижения спроса: «сбор урожая» для максимизации краткосрочной прибыли, фокусирование на узких высокодоходных сегментах и отступление с нерентабельных рынков. Пример североамериканских компаний показал, что промедление с внедрением стратегии отступления приводило к финансовым потерям, тогда как европейские производители, рано перепрофилировав мощности и перейдя в другие высокомаржинальные сегменты рынка, смогли успешнее адаптироваться к изменениям. Примеры применения успешных маркетинговых стратегий демонстрируют, что своевременный анализ тенденций и отказ от убыточных активов обеспечивают устойчивость компаний.

маркетинговая стратегия, целлюлозно-бумажная промышленность, сокращение рынка, газетная бумага, писче-печатная бумага

Введение

Целлюлозно-бумажная промышленность (ЦБП) является важной частью мировой экономики, обеспечивая до 10 % ВВП в разных странах. Мировой объем производства составляет около 414 млн т бумаги и картона [1], или 351 млрд долл. США [2]. На глобальном рынке, сумевшем восстановиться после пандемии [3], отмечается увеличение объемов производства и потребления бумаги и картона и прогнозируется дальнейший рост. В то же время спрос по видам продукции неравномерен. В связи с цифровизацией, появлением большого количества электронных изданий и средств коммуникации существует долговременная тенденция сокращения производства газетной и писче-печатной видов бумаг.

Материалы исследования

Приведенные в табл. 1 результаты расчетов свидетельствуют о сокращении объемов производства газетной бумаги в 2022 г. по сравнению с 2010 г. на 62 %, а писче-печатной – на 29 %.

Таблица 1

Table 1

Изменение мирового объема производства бумаги и картона по основным видам продукции*

Change in global paper and paperboard output by main types of products

|

Виды продукции |

Объем производства, т |

Изменение, % |

|

|

2010 г. |

2022 г. |

||

|

Газетная бумага |

33 114 287 |

12 694 536 |

–62 |

|

Бумага для письма и печати |

110 220 830 |

78 578 607 |

–29 |

|

Другие виды бумаги и картона |

249 107 194 |

322 821 183 |

+30 |

|

Всего |

392 442 311 |

414 094 326 |

+6 |

* Составлено по [1].

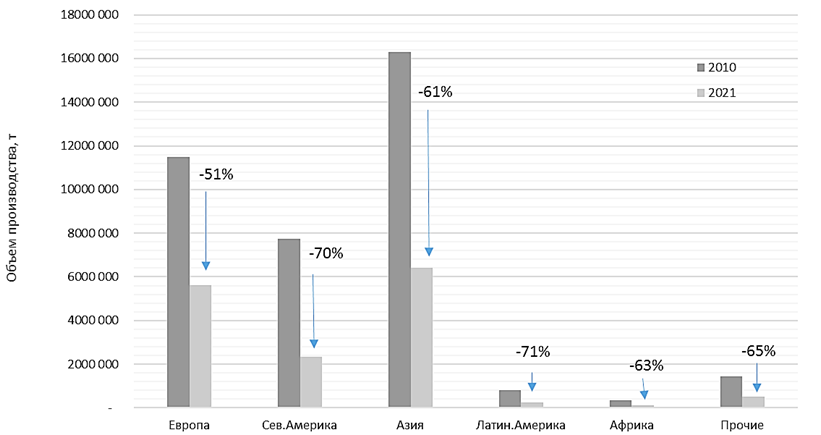

Среди основных производителей газетной бумаги можно выделить США, Канаду, Китай, Японию, Германию, Индию, а основным потребителем данного продукта является полиграфическая промышленность. Для установления баланса спроса и предложения производители газетной бумаги вынуждены сокращать производственные мощности. Объемы сокращения мощностей по регионам мира приведены на рисунке. Наибольшее сокращение мощностей произошло в Северной и Южной Америке. Прогнозируется увеличение потребления газетной бумаги только в Азиатско-Тихоокеанском регионе, где ключевым фактором является развитие печатных и цифровых СМИ в Китае и Индии. В связи с тем, что все больше людей переходят на цифровые издания, такие страны, как Соединенные Штаты и Великобритания, продемонстрировали отрицательные темпы роста индустрии печатных газет. Можно отметить глобальную тенденцию сокращения рынка газетной бумаги и возникающую в связи с этим проблему для предприятий-производителей. То есть речь идет о сокращающемся рынке, который уже уменьшился на 62 %, и перспективы для его восстановления отсутствуют. Изменение конъюнктуры рынка оказывает влияние на предприятия отрасли и требует изменения стратегий.

Снижение объемов производства газетной бумаги по регионам мира за 12 лет [1]

Declining of newsprint volumes production by world regions over 12 years [1]

Существует несколько подходов к описанию различных маркетинговых стратегий, часть которых заимствована из стратегий корпоративного управления И. Ансоффа [4, 5], M. Портера [6], Б. Хендерсона [7]. К наиболее ранним и известным маркетинговым стратегиям относятся маркетинг-микс Н. Бордена [8] и ее популяризация – 4Ps Э. Дж. Мак-карти [9], стратегии продуктовой дифференциации и рыночной сегментации У. Р. Смита [10], стратегия «снятия сливок» и проникновения Дж. Дина [11], в дальнейшем проработанная П. Котлером [12], а также более поздние исследования [13–17]. Значимость ценовой и распределительной стратегии, а также конкурентных стратегий для ЦБП отмечены в работах [18–20].

В условиях зрелости рынка основными являются стратегии поддержания, «сбора урожая» [21, 22] и дифференциация, а при продолжающемся снижении продаж и росте затрат стратегия «сбора урожая» должна трансформироваться в стратегию отступления и ее крайний вариант – ликвидацию. В ряде случаев компании практикуют уход с сокращающегося рынка, чтобы сосредоточить свои усилия на более перспективных сегментах и отраслях. Внедрение бизнес-модели электронной коммерции как вариант адаптации к динамично изменяющимся рыночным условиям и снижению потребительского спроса, создание для потребителей новой ценности в условиях выживания на рынке [23], рисково-инвестиционная стратегия в условиях падающего рынка предложена Т. У. Кодировым [24]. Долгосрочная конкурентная позиция, которую можно обеспечить за счет лидерства в издержках или дифференциации, рассмотрена в исследованиях [25–27]. Изучение вариантов маркетинговых стратегий на сокращающемся рынке является необходимым для предприятий, которые сталкиваются с угрозой сокращения спроса и роста конкуренции, играя важную роль в сохранении конкурентоспособности и успешности предприятия.

Цель исследования – выявить маркетинговые стратегии, которые были применены целлюлозно-бумажными предприятиями в условиях сокращающегося рынка газетной бумаги и оценить их успешность. Два основных вопроса для исследования:

– какие маркетинговые стратегии применяются компаниями ЦБП на сокращающемся рынке?

– как выбранная маркетинговая стратегия на сокращающемся рынке влияет на финансовые результаты компании в долгосрочной перспективе?

Методы исследования

Для целей исследования отобраны десять целлюлозно-бумажных компаний, которые в 2010 г. занимали лидирующие позиции на рынке газетной бумаги (табл. 2). Все компании транснациональные, владеющие несколькими предприятиями в разных странах мира.

Таблица 2

Table 2

Компании – мировые лидеры в производстве газетной бумаги в 2010 г.*

World leading companies in newsprint production in 2010

|

Компания |

Доля в мировом объеме производства газетной бумаги, % |

|

Abitibi Bowater (Канада) |

13,2 |

|

Norske Skog (Норвегия) |

10,3 |

|

Stora Enso (Финляндия) |

7,8 |

|

UPM-Kummene (Финляндия) |

6,2 |

|

Nippon Paper group (Япония) |

6,0 |

|

White Birch Paper (США) |

5,4 |

|

Oji Paper Corp. (Япония) |

4,0 |

|

Holmen (Швеция) |

4,0 |

|

Catalist Paper (Канада) |

3,8 |

|

Huatai Paper Group (Китай) |

3,6 |

|

Всего |

64 |

* Составлено по [28].

Исследование основывается на ретроспективном анализе вторичных данных, которые получены из годовых отчетов за период 2010–2021 гг., опубликованных на официальных сайтах компаний.

Анализ данных за 12 лет позволил последовательно выявить изменения, произошедшие в стратегиях компаний.

Для целей исследования были собраны, систематизированы и проанализированы данные по рыночным сегментам компаний, числу предприятий и их производственной мощности, финансовым результатам деятельности (объем продаж, выручка от основной деятельности, операционный доход, чистая прибыль). Критериями успешности выбранной маркетинговой стратегии выступают объем продаж и чистая прибыль. Наличие взаимосвязи между маркетинговой стратегией и показателями объема продаж (в денежных единицах), долей рынка (в процентах), емкостью рынка (в денежных единицах) приведено в работах [29–32].

Результаты исследования

Фактический объем производства газетной бумаги десяти компаний сократился за 12 лет на 61 % (табл. 3). Сохранить рыночную долю удалось компаниям White Birch Paper и Oji Paper Corp., а увеличить ее – компаниям Holmen и Huatai Paper Group. Остальные шесть компании своих рыночных позиций удержать не смогли.

Для целей исследования особый интерес представляет изменение целевых рыночных сегментов компаний (табл. 4) и анализ их стратегических решений.

Abitibi Bowater (Канада) [33] (Resolute Forest Products c 2012 г.) – компания, производившая газетную бумагу на 13 (из 40) предприятиях в Северной Америке и Южной Корее. Основные мощности были задействованы на выпуск газетной и типографской бумаг, а также товарную целлюлозу и изделия из древесины. За 12 лет мощности по производству газетной бумаги сократились ровно в два раза. К 2021 г. объем продаж сократился на 80 %. Ассортимент расширился за счет специальных бумаг и тиссю, но из-за пандемии оба сегмента также показали убытки. К 2021 г. выпускают газетную бумагу семь фабрик, суммарные мощности которых составляют 30 % всех мощностей в Северной Америке. В 2021 г. остановили две фабрики в США и одна находится на бессрочном простое в Канаде. Приобретена компанией Excellence Paper в 2021 г. На конец 2023 г. остается мировым лидером в производстве газетной бумаги (1,2 млн т), поставляет ее для крупнейших мировых изданий.

Таблица 3

Table 3

Изменение объемов производства и рыночной доли компаний-производителей газетной бумаги*

Changes in production and market share of newsprint companies

|

Компания |

Фактический объем |

Изменение объемов за 2010–2021 гг., % |

Доля компании |

||

|

2010 г. |

2021 г. |

2010 г. |

2021 г. |

||

|

Abitibi Bowater (Канада) |

4 376 |

1 400 |

–68 |

13,2 |

9,9 |

|

Norske Skog (Норвегия) |

3 421 |

1 286 |

–62 |

10,3 |

9,1 |

|

Stora Enso (Финляндия) |

2 570 |

700 |

–73 |

7,8 |

5 |

|

UPM-Kummene (Финляндия) |

2 060 |

320 |

–84 |

6,2 |

2,3 |

|

Nippon Paper group (Япония) |

1 988 |

426 |

–79 |

6 |

3 |

|

White Birch Paper (США) |

1 798 |

750 |

–58 |

5,4 |

5,4 |

|

Oji Paper Corp. (Япония) |

1 315 |

555 |

–58 |

4 |

4 |

|

Holmen (Швеция) |

1 315 |

998 |

–24 |

4 |

7,1 |

|

Catalist Paper (Канада) |

1 272 |

330 |

–74 |

3,8 |

2,4 |

|

Huatai Paper Group (Китай) |

1 210 |

1 500 |

+24 |

3,6 |

10,7 |

|

Всего |

21 325 |

8 265 |

–61 |

64 |

58 |

* Составлено по [33–42].

Таблица 4

Table 4

Изменение целевых рыночных сегментов компаний

(сегменты указаны в порядке убывания их доли в структуре продаж)

Changes in target market segments of companies

(segments are listed in descending order of their share in the sales structure)

|

Компания |

Целевые сегменты |

Маркетинговая стратегия |

|

|

2010 г. |

2021 г. |

||

|

Abitibi Bowater (Канада) |

– газетная бумага; – коммерческие бумаги для печати; – товары из древесины; – товарная целлюлоза |

– товарная целлюлоза; – тиссю; – товары из древесины; – газетная бумага; – энергия |

Стратегия |

|

Norske Skog (Норвегия) |

– газетная бумага; – журнальная бумага; – энергетика |

– публикационная бумага; – упаковочная бумага; – биопродукты |

Стратегия |

|

Stora Enso (Финляндия) |

– издательская бумага; – упаковочные бумаги; – мелованная бумага; – продукты из древесины |

– упаковочные материалы и решения; – биоматериалы; – товары из древесины; – лес |

Стратегия |

|

UPM-Kummene (Финляндия) |

– газетная бумага; – журнальная бумага; – этикетка; – древесина; – целлюлоза; – фанера; – энергия |

– волокнистые полуфабрикаты; – энергия; – самоклеящиеся материалы; – специальные бумаги; – коммуникационные бумаги; – газетная бумага; – фанера; – биорефайнинг |

Стратегия отступления |

|

Nippon Paper group (Япония) |

– газетная бумага; – писче-печатная коммуникационная бумага; – упаковочная бумага; – тарный картон; – белый лайнер; – специальный картон; – товары для домохозяйств |

– газетная бумага; – упаковочная бумага; – картон; – писче-печатная бумага; – специальные бумаги; – коммуникационные бумаги; – товары для здоровья; – бумажные стаканчики – барьерные материалы |

Сфокусированная стратегия низких издержек и стратегия экспорта

|

|

White Birch Paper (США) |

– газетная бумага; – бумага для каталогов/ – картон |

– высококачественная газетная бумага (в том числе цветная); – коммерческие бумаги; – специальная бумага и картон |

Стратегия |

|

Oji Paper Corp. (Япония) |

– промышленные упаковочные материалы; – товары для домохозяйств; – печатные и коммуникационные бумаги; – функциональные материалы |

– газетная бумага; – журнальная бумага; – коммуникационная бумага; – индустриальные материалы; – функциональные материалы; – лесные материалы; – товары для домохозяйств; – коробочный картон |

Сфокусированная стратегия низких издержек |

|

Holmen (Швеция) |

– белая и цветная газетная бумага; – картон; – лес |

– лес; – возобновляемая энергетика; – продукты из древесины; – картон; – газетная бумага |

Стратегия |

|

Catalist Paper |

– газетная бумага |

– бумага для печати; – специальные виды бумаг; – газетная бумага; – промышленная упаковка |

Стратегия

|

|

Huatai Paper Group (Китай) |

– газетная бумага; – бумага для письма и рисования |

– мелованная бумага; – газетная бумага; – офсетная бумага; – копировальная бумага; – химикаты |

Стратегия глубокого проникновения |

Norske Skog (Норвегия) [34] – объемы производства компании сократились на 66 %, в том числе по газетной, публикационной и журнальной бумагам. Остановлено пять бумагоделательных машин (БДМ), занятых выпуском газетной бумаги, и реконструирована БДМ с газетной бумаги на LWC (легкомелованную) и тарный картон. Компания переориентировалась на производство упаковочной бумаги и биопродуктов, что привело к росту маржинальности и выручки в 2,2 раза. Сократив в два раза объемы производства, компания перешла на рынки более высокомаржинальной продукции. Обладает сильными рыночными позициями в Европе и Австралазии.

Stora Enso (Финляндия) [35] на первом этапе сократила мощности по газетной бумаге на 70 %. Из пяти фабрик по производству газетной бумаги две не смогли продать и были вынуждены их остановить. Компания перешла на специальные и упаковочную виды бумаг, добавила в линейку биопродукты, товарную целлюлозу. Менеджмент компании нацелен на производство упаковочных материалов. Продажи компании после ухода с рынка газетной бумаги увеличились на 12 %. Подразделение «Бумага» было полностью закрыто в 2023 г.

UPM-Kummene (Финляндия) [36] является лидером в производстве графических бумаг, поменяв название сегмента с графических бумаг на коммуникационные (бумаги для рекламы и публикаций, дома и офиса). В коллаборации с Hewlett-Packard была создана бумага для цифровой печати, начато ее производство на фабрике Kaukas (Финляндия) с учетом перспектив в этом сегменте. Полностью прекращено производство журнальной бумаги, хотя еще в 2010 г. компания занимала 1 место в мире и в Европе по ее производству. Продает и закрывает предприятия по производству газетной бумаги, сократив объем в 7,5 раз (с 2 420 до 320 тыс. т). Новые для компании сегменты – это волокнистые материалы (из эвкалиптовой целлюлозы, завод расположен в Уругвае), самоклеящиеся бумаги и пленки Raflatac. Компания действует в русле структурных изменений, характерных для промышленности Финляндии [43]. Ее продажи увеличились на 31 %, прибыль – в 2,4 раза. В 2023 г. компания заявила, что нацелена на продвижение ценности бумаги как медиаплатформы.

Nippon Paper group (Япония) [37] – продажи и прибыль практически остались неизменными. Стратегия компании: «Ускорение трансформации структуры бизнеса». Планируется дальнейшее сокращение мощностей по производству бумаги на 500 тыс. т, выход из ЦБП на одном из комбинатов и остановка БДМ на другом. Происходит активная экспансия в Азиатско-Тихоокеанский регион. При этом в компании ориентируются на упаковочный бизнес и производство химикатов, бумажные товары для домохозяйств. ESG-повестка вынуждает компанию переходить на производство из макулатуры и вторсырья. Согласно результатам 2023 г. компания укрепляет свои позиции в Японии и продолжает экспансию на зарубежные рынки.

White Birch Paper (США) [38] – второй по величине производитель газетной бумаги в Северной Америке. В 2017 г. из-за сокращения рынка газетной бумаги закрыли в США одну из фабрик мощностью 240 тыс. т, тем самым снизив объем предложения газетной бумаги в Северной Америке на 20 %. Оставшиеся три фабрики в Канаде суммарной производительностью 730 тыс. т газетной бумаги перенаправили на более высокий ценовой сегмент – высококачественную газетную бумагу, в том числе цветную.

Oji Paper Corp. (Япония) [39] – отдельное подразделение холдинга Oji, занимается производством бумаги, в первую очередь для другого подразделения – «Печатные и коммуникационные СМИ». Компании принадлежит 30 % японского рынка газетной бумаги. В стратегии предприятия (2023 г.) подчеркивается, что компания будет продолжать демонстрировать преимущества бумаги как средства передачи информации (простота просмотра, способность передать детали и удобство) и развивать этот продукт. Объемы продаж по сегменту газетной бумаги стабильны, хотя инвестиции направляют в стартапы по производству функциональных материалов и химическую промышленность. В 2010 г. отмечали тенденции к снижению спроса на газетную бумагу и сокращению рынка, рассчитывали на усиление глобальной конкурентоспособности через изменение структуры затрат. Закрывать БДМ начали еще в 2008–2009 гг. (11 машин), что привело к удовлетворительному балансу производственных мощностей и спроса. Активно продвигаются на растущий рынок Китая. Также одно из производств прошло реструктуризацию, перейдя на коробочный картон. За период 2010–2021 гг. отмечено сокращение объема продаж на 17 %.

Holmen (Швеция) [40] – в 2010 г. газетная бумага была ключевым сегментом компании, хотя уже отмечалось некоторое снижение спроса (по сравнению с пиком в 2006 г.), но руководство компании заявило, что продолжит концентрироваться на этой категории. К 2021 г. вынуждены были сократить производство на 57 %, теперь ориентируются только на 3 графических сегмента: бумаги для печати рекламы, журналов и книг. Фабрику в Мадриде перепрофилировали под тарный картон. А вот объемы производства изделий из древесины и энергии выросли более чем в 3 раза. Изменилась и концепция предприятия – теперь это переработка древесины для безопасного строительства и упаковочные материалы (древесина и изделия из нее, энергия – товары для внутреннего рынка, а графические бумаги – для Восточной Европы), что привело к росту объема продаж на 12,5 %, а операционного дохода – в 2 раза. Производство бумаги и картона стало второстепенным. Компания заявила о сохранении небольшого производства газетной бумаги только для поставки на местные рынки стран Скандинавии.

Catalist Paper (Канада) [41] – для компании основным сегментом была газетная бумага, которую поставляли на рынки Северной и Южной Америки. В 2018 г. продала свой газетный сегмент, чтобы сосредоточиться на производстве упаковочной и специальной бумаг. Кроме того, компания уделяет внимание разработке новых продуктов, например биоразлагаемых и возобновляемых упаковочных материалов. Произошло снижение объема продаж в 2,5 раза, валовой прибыли – на 30 %, в 2021 г. деятельность компании была убыточной. Приобретена компанией Excellence Paper. В 2023 г. сохранилось одно производство газетной бумаги, рассматривается вопрос о его перепрофилировании на упаковочную.

Huatai Paper Group (Китай) [42] в 2010 г. владела 30 % внутреннего китайского рынка газетной бумаги, занималась также бумагой для письма и рисования. За 10 лет увеличила газетные мощности более чем в 4 раза, но потом часть из них перепрофилировала, реконструировав БДМ-10 и БДМ-11 на высококачественную бумагу для печати. Один из крупнейших мировых производителей газетной бумаги (1,5 млн т в 2023 г.).

Если обратиться к годовым отчетам 2023 г., то все компании продолжают действовать в русле ранее выбранных стратегий.

Сопоставление маркетинговых стратегий компаний с финансовыми результатами их деятельности (объемом продаж и изменением чистой прибыли) представлено в табл. 5.

Таблица 5

Table 5

Сопоставление маркетинговой стратегии компаний на рынке газетной бумаги

и финансовых результатов их деятельности

The relationship between the marketing strategy of companies in the newsprint market

and the financial results of its activities

|

Компания |

Стратегия |

Доля на рынке |

Изменение объема продаж компании (net sales) |

Изменение (net income) |

|

Abitibi Bowater* (Канада), Resolute Forest Products |

«Сбор урожая» |

Снизилась |

–83 |

–89 |

|

Norske Skog (Норвегия) |

Отступление |

Снизилась |

–49 |

+86 |

|

Stora Enso (Финляндия) |

Отступление |

Снизилась |

+13 |

+59 |

|

UPM-Kummene (Финляндия) |

Отступление |

Снизилась |

+31 |

+15 |

|

Nippon Paper group (Япония) |

Низких издержек |

Снизилась |

–2 |

|

|

White Birch Paper (США) |

Фокусирования |

Сохранилась |

Нет данных |

Банкротство* |

|

Oji Paper Corp. (Япония) |

Низких издержек |

Сохранилась |

–17 |

|

|

Holmen (Швеция) |

Фокусирования |

Увеличилась |

+13 |

–42 |

|

Catalist Paper (Канада) |

Отступления |

Снизилась |

–65 |

Банкротство |

|

Huatai Paper Group (Китай) |

Глубокого |

Увеличилась |

+40 |

|

* Компания прошла процедуру банкротства в 2010 г.

Крупнейшие в прошлом производители газетной бумаги пытаются сократить свои мощности, продать (по возможности) или перепрофилировать в основном на высокомаржинальные продукты: тарный картон из переработанного сырья, упаковочную бумагу, LWC.

Обсуждение

Представленные примеры свидетельствуют о том, что североамериканские компании-гиганты существенно сокращают мощности по газетной бумаге, останавливают БДМ и закрывают предприятия. При этом в первую очередь закрываются фабрики в США из-за более высоких издержек, но пока остается производство в Канаде. Все рассмотренные в исследовании американские компании при этом испытывают финансовые затруднения, были куплены компанией Excellent Paper или находятся на стадии банкротства. За рассматриваемый период 2010–2021 гг. американские компании не занимались перепрофилированием, а чаще продавали или останавливали предприятия для сокращения мощностей, снижая объем предложения в попытке установить баланс на рынке. Стратегия отступления, удачно примененная компаниями Северной Европы, вероятно, слишком поздно внедрена на американском рынке и не спасла предприятия Северной Америки. К примеру, компания Catalist Paper отказалась от газетной бумаги и перешла на упаковочную только в 2018 г., тогда как европейские производители, заметив тенденции к сокращению спроса, отказались от газетной бумаги на 8 лет ранее.

Закрытие типографий в Европе приводит к сокращению спроса на газетную бумагу. Компании из Северной Европы (Финляндии, Швеции, Норвегии) активно работают в более высокомаржинальных сегментах (изделия из древесины, волокнистые полуфабрикаты, биопродукты, энергия), по возможности избавляясь от мощностей по производству газетной бумаги. Только две компании – UPM-Kummene и StoraEnso – за 2020–2021 гг. сократили мощности на 700 тыс. т газетной бумаги, а вместе с SCA суммарно мощности сократились на 1 млн т. Такое сокращение даже привело к незначительному росту цен (5–7 %) на газетную бумагу. Европейские компании успешнее, чем североамериканские, справляются с сокращением рынка, переходя на другие сегменты, активно избавляясь от предприятий по производству газетной бумаги и применив стратегию отступления с самого начала сокращения рынка.

Азиатский рынок в исследовании представлен двумя компаниями из Японии и одной из Китая. Компании из Японии Oji и Nippon в своей стратегии, во-первых, смотрят на соседний растущий рынок Китая и активно на него продвигаются, во-вторых, диверсифицируют продажи за счет химикатов и специальных материалов типа пленок, в-третьих, используют стратегию сокращения издержек и синергии стратегических бизнес-единиц, когда собственное производство бумаги для печати ориентируется на принадлежащие компании типографии. Китайская корпорация, работающая на растущем рынке Китая и, по всей вероятности, единственная не испытывающая сложности со сбытом, тем не менее перепрофилировала две БДМ.

На сокращающемся рынке газетной бумаги крупнейшие мировые производители, как мы видим, выбирали стратегии «сбора урожая», отступления с последующим переходом к ликвидации бизнеса и фокусирования.

Рассмотренные примеры действий компаний на сокращающемся рынке подтверждают, что стратегия отступления удачно была применена теми компаниями, которые сумели спрогнозировать тенденцию к снижению спроса в самом начале – 12 лет назад, избавиться от неперспективных активов и уйти с этого рынка. То есть успешность стратегии отступления зависит от своевременности ее применения и умения компании предугадать и спрогнозировать долгосрочные тенденции рынка.

Трудно говорить об успешности применения стратегии фокусирования, поскольку американские компании не показали удачных результатов, а успех японских компаний может быть связан с близостью растущего китайского рынка и сочетанием применяемых стратегий.

Заключение

Сокращающиеся рынки создают перед компаниями серьезные вызовы, требующие инновационных стратегий для поддержания прибыльности. Такие маркетинговые стратегии, как «сбор урожая», фокусирования, стратегическое отступление, предлагают организациям различные подходы к решению этой проблемы.

Сокращающийся рынок газетной бумаги характеризуется многочисленными закрытиями предприятий, остановами БДМ на неопределенный срок и перепрофилированием на производство упаковки и картона с высокой добавленной стоимостью вместо низкоприбыльных бумаг.

В целом компании, эффективно адаптирующиеся к сокращению рынка, склонны к диверсификации продукции и перепрофилированию мощностей, чтобы сосредоточиться на более выгодных сегментах.

Изучение факторов выбора маркетинговых стратегий требует дальнейшего изучения, может зависеть от внутренних возможностей компании, внешних рыночных условий и долгосрочных целей. Особый интерес в рамках дальнейшего исследования представляет российский рынок ЦБП, который всегда следует в русле мировых тенденций с некоторым запозданием.

1. Официальный сайт Продовольственной и сельскохозяйственной организации Объединенных Наций / ФАО ООН. URL: https://www.fao.org/forestry/95632/ru/ (дата обращения: 10.06.2023).

2. Market size of pulp and paper market. URL: https://www.statista.com/statistics/1073451/global-market-value-pulp-and-paper/ (дата обращения: 05.08.2023).

3. Официальный сайт Содружества бумажных оптовиков / SBO-Paper. URL: https://sbo-paper.ru/news/archive_world/40759/ (дата обращения: 10.06.2023).

4. Ansoff I. Corporate Strategy. N. Y.: McGraw Hikk, 1965. 241 p.

5. Ansoff I. Strategic Management Publisher. London: Print UK, Palgrave Macmillan, 1979. P. 151–174. https://doi.org/10.1007/978-1-349-02971-6.

6. Porter M. E. What is strategy? // Harvard Business Review. 1996. N. 74. P. 61.

7. Henderson B. D. The product portfolio. Perspectives. Boston Consulting Group, Boston, MA, 1970. 2 p.

8. Borden N. H. The concept of marketing mix // Journal of Advertising Research. 1964. N. 2. Р. 7–12.

9. McCarthy E. J. Basic Marketing – A Managerial Approach. Homewood: Richard D. Irwin, Inc., 1960. 770 p.

10. Smith W. R. Product differentiation and market segmentation as alternative marketing strategies // Journal of Marketing. 1965. V. 20. P. 3–8.

11. Dean J. Managerial Economics. Engelwood Cliffs, NJ: Prentice Hall, 1951. 419 p.

12. Kotler P. Marketing Management: Analysis, Planning and Control. Engelwood Cliffs, NJ: Prentice Hall, 1967. 628 p.

13. Day G. S., Montgomery D. B. Charting new directions for marketing // Journal of Marketing. 1999. N. 63. P. 3–13.

14. Jain S. C. Marketing planning and strategy. Cincinnati: South-Western College Publishing, 2000. 925 p.

15. Varadarajan R. Strategic marketing and marketing strategy: domain, definition, fundamental issues and foundational premises // Journal of the Academy of Marketing Science. 2010. N. 38 (2). P. 119–140. DOIhttps://doi.org/10.1007/s11747-009-0176-7.

16. Baker M. J. Marketing strategy and management. Red Globe Press, 2014. 560 p.

17. Hunt S. D. The theoretical foundations of strategic marketing and marketing strategy: foundational premises, R-A theory, three fundamental strategies, and societal welfare // AMS Revew. 2015. V. 5. P. 61–77.

18. Кожухов Н. И., Муслимов И. Б. Маркетинговые стратегии в условиях глобализации мировых рынков // Лес. вестн. 2011. № 6. С. 8–10.

19. Муслимов И. Б. Оценка эффективности маркетинговых программ в целлюлозно-бумажной промышленности: автореф. дис. … канд. экон. наук. М., 2001. 171 с.

20. Kald M. Strategic positioning: a study of Nordic paper and pulp industry // Strategic Change. 2003. N. 12 (6). P. 329–343.

21. Henderson B. D. The star of portfolio. Perspectives. Boston Consulting Group, Boston, MA, 1976. 258 p.

22. Kotler P. Harvesting strategies for weak products // Business horizons. 1978. V. 21. N. 4. P. 15–22.

23. Трачук А. В., Линдер А. В. Адаптация российских фирм к изменениям внешней среды: роль инструментов электронного бизнеса // Упр. изменениями. 2016. № 1. С. 61–73.

24. Кодиров Т. У. Подход к определению конкурентной позиции // Экономика и социум. 2022. № 4 (95). С. 762–767.

25. Porter M. E. Competitive advantage: creating and sustaining superior performance. N. Y.: Free press, 1985. 557 p.

26. Porter M. E. From competitive advantage to corporate strategy // Harvard Business Review. 1987. N. 65. P. 43–59.

27. Aaker D. Strategic Market Management. European Edition, John Wiley & Sons, 2007. 368 p.

28. Papermakers' global rankings – capacity, sales / Reuters FACTBOX. URL: https://www.reuters.com/article/us-papersummit-rankings-idUKTRE57N1WV20090824 (дата обращения: 01.08.2023).

29. Бест Р. Маркетинг от потребителя / пер. с англ. П. Миронова. М.: Манн, Иванов, Фабер, 2019. 696 с.

30. Мусатова Ж. Б. Влияние маркетинговой стратегии на эффективность и прибыльность компании // Маркетинг, логистика, сфера услуг. Вестн. Рос. экон. ун-та им. Г. В. Плеханова. 2015. № 1 (79). С. 106–116. https://doi.org/10.21686/2413-2829-2015-1-106-116.

31. Buzzel R., Gale B. T. The PIMS (Profit Impact of Marketing Strategy) Principles. N. Y.: Free Press, 1987. 322 p.

32. Buzzel R., Gale B., Breadly T., Sultan R. Virket. Share – key to profitability // Harvard Business Review. 1975. V. 53. P. 97–106.

33. Официальный сайт компании Paper Excellence group. URL: https://paperexcellence.com/ (дата обращения: 30.06.2023).

34. Официальный сайт компании Norske Skog. URL: https://www.norskeskog.com/investors/reports-and-presentations/financial-reports (дата обращения: 30.06.2023).

35. Официальный сайт компании Stora Enso. URL: https://www.storaenso.com/en/investors/annual-report (дата обращения: 30.06.2023).

36. Официальный сайт компании UPM-Kummene Oy. URL: https://www.upm.com/investors/reports-and-presentations/ (дата обращения: 30.06.2023).

37. Официальный сайт компании Nippon Paper group. URL: https://www.nipponpapergroup.com/english (дата обращения: 30.06.2023).

38. Официальный сайт компании White Birch Paper. URL: https://whitebirchpaper.com/about-us/ (дата обраще-ния: 30.06.2023).

39. Официальный сайт компании Oji Paper Corp. URL: https://investor.ojiholdings.co.jp/en/ir.html (дата об-ращения: 30.06.2023).

40. Официальный сайт компании Holmen. URL: https://www.holmen.com/en/investors/Financial-information/reports-and-presentations/ (дата обращения: 30.06.2023).

41. Официальный сайт компании Catalist Paper (Paper Exellence). URL: https://paperexcellence.com/company/who-are-we/ (дата обращения: 30.06.2023).

42. Официальный сайт компании Huatai Paper Group. URL: http://huatai-usa.com/ (дата обращения: 30.06.2023).

43. Satu Lipiäinen, Esa K. Vakkilainen, Timo Laukkanen. Impact of Structural Changes on Energy Efficiency of Finnish Pulp and Paper Industry // Energies. 2019. N. 12. P. 410.