Россия

Россия

Россия

Необходимость обеспечения стабильного развития российской экономики и финансового рынка в сложившихся геополитических условиях предполагает использование в качестве основного источника инвестиций внутренних финансовых ресурсов. Особую научно-практическую значимость приобретает выявление и исследование ключевых трендов и драйверов роста в развитии российского рынка частного инвестирования, основными участниками которого являются физические лица – резиденты. Анализ особенностей и изменений функционирования отечественного фондового рынка на современном этапе позволил обосновать вывод об усилении роли розничного инвестора, в том числе в силу всеобщей цифровизации общества и повышения доступности основных биржевых инструментов для массового потребителя, инвестиционное поведение которого становится в настоящее время определяющим в трансформации российской фондовой системы как крупнейшего элемента рынка финансов в стране. Проведено исследование количественных и качественных характеристик деятельности физических лиц – резидентов на фондовой бирже в сегменте доверительного управления и на брокерском обслуживании, позволившее оценить объем их инвестирования, инвестиционную активность, долю участия в торгах, в том числе на отдельных рыночных сегментах, отраслевую ротацию вложений, горизонт инвестирования, а также выявить существенные изменения в инвестиционных предпочтениях розничного инвестора, что отразилось на структуре и качестве его портфеля. Определены факторы и направления деятельности, способствующие решению обозначенной на государственном уровне в качестве приоритетной задачи стимулирования процесса трансформации сбережений населения в долгосрочные инвестиции.

частные инвестиции, фондовый рынок, брокерское обслуживание, доверительное управление, российские эмитенты, инвестиционные предпочтения, трансформация

Введение

Инвестиции играют ключевую роль в обеспечении развития макроэкономической системы как источник дополнительных капитальных вложений в реальный сектор экономики, являясь при этом основой для расширения воспроизводства, ускорения темпов внедрения инноваций, повышения конкурентоспособности отечественных предприятий и выпускаемой ими продукции и пр. Этим определяется заинтересованность мегарегулятора российского финансового рынка в обеспечении конкурентного доступа инвесторов на рынок капитала, стимулировании темпов устойчивого развития фондовой системы страны, в том числе за счет разработки и внедрения финансовых инструментов трансформации сбережений населения в долгосрочные инвестиции.

Произошедшие значительные изменения внешних условий функционирования, мощнейшее по масштабам санкционное давление со стороны недружественных западных стран на фоне недавно перенесенных макроэкономических потрясений, связанных с распространением коронавирусной инфекции COVID-19 [1], привели к существенной трансформации и постепенной структурной перестройке рынка частных инвестиций в России.

Целью данного исследования является определение основных трендов в развитии отечественного рынка частного инвестирования посредством характеристики и анализа выделенных в качестве ключевых качественных и количественных показателей его функционирования на современном этапе.

Материалы и результаты исследования

Отток иностранного капитала из страны, ограничение доступа России к внешнему рынку капитала, а также портфельным инвестициям, блокировка активов российских инвесторов за рубежом, отказ от сотрудничества международных учетных институтов привели к изменениям в функционировании российского фондового рынка, среди которых наиболее существенными, по нашему мнению, являются нижеследующие [2, 3].

1. Резкое снижение уровня транспарентности российских эмитентов в рамках антисанкционной защиты реального сектора экономики, позволившей компаниям и другим участникам-резидентам финансового рынка не раскрывать отчетность, структуру владения и руководства. Несомненно, снижение прозрачности деятельности российского бизнеса способно уменьшить основные риски его функционирования во внешней среде, однако создает их для частных инвесторов, которые становятся более уязвимыми, нежели институциональные инвесторы, имеющие возможность получать непубличные данные напрямую от эмитентов. Отсутствие финансовой отчетности акционерных обществ в публичном доступе делает невозможным самостоятельное проведение инвестиционного анализа розничным инвестором и создает предпосылки для недобросовестного поведения эмитентов ценных бумаг.

2. Радикальное усиление национального суверенитета на финансовых рынках, чему во многом способствовал массовой уход иностранных инвесторов с российской фондовой биржи, ставшей менее зависимой от мировых настроений. Это дает основания полагать, что динамика отечественного рынка в большей степени будет зависеть от внутригосударственных факторов, оказывающих влияние на взаимодействие его основных участников.

3. Изменения в налогообложении доходов инвесторов, в том числе касающиеся продления льгот по ценным бумагам высокотехнологичного сектора экономики, сохранения права на налоговый вычет для владельцев индивидуального инвестиционного счета (ИИС) при переводе ценных бумаг иностранных эмитентов от одного профучастника к другому ввиду санкций, а также разработка Банком России совместно с Министерством финансов Российской Федерации предложений по налоговому стимулированию долгосрочных сбережений граждан путем введения ИИС третьего типа.

4. Резкое падение индексов РТС и ММВБ, ставшее максимальным за всю историю существования Московской биржи, «заморозка» зарубежных активов, находящихся в собственности российских инвесторов, а также другие факторы реализации геополитических и страновых рисков внести существенные коррективы в инвестиционное поведение участников фондового рынка, изменив клиентский спрос на основные виды инвестиционных продуктов и структуру портфеля.

5. Блокировка активов нерезидентов и уход крупнейших профессиональных участников с отечественного фондового рынка обусловили значительный рост доли российских розничных инвесторов в объеме торгов на биржах, особенно ощутимо возросшей на срочном рынке и рынке акций. Как нам представляется, с учетом имеющихся статистических данных о наличии брокерских счетов у одной трети экономически активного населения нашей страны в ближайшей и среднесрочной перспективах именно поведение частных инвесторов-резидентов будет определяющим в развитии рынка ценных бумаг в России.

Выделенные тенденции в функционировании отечественного фондового рынка на фоне происходящей цифровизации общества, обеспечивающей в том числе доступность использования основных биржевых инструментов для массового потребителя, позволяют определить ключевую роль розничного инвестора, инвестиционное поведение которого и степень доверия к рынку будут определяющими в трансформации российской фондовой системы как крупнейшего элемента рынка финансов в стране.

В этой связи особый интерес представляет исследование количественных и качественных характеристик деятельности физических лиц на данном сегменте финансового рынка с целью выделения основных трендов в изменении их инвестиционного поведения. Рассмотрим наиболее существенные из них, на наш взгляд.

1. По данным Московской биржи [2], в декабре 2022 г. число вновь прибывших клиентов – физических лиц – составило 22,9 млн человек, т. е. примерно 30,5 % от численности рабочей силы в возрасте от 15 лет и старше, равной 75 млн человек, согласно данным Федеральной службы государственной статистики. При этом за 2022 г. увеличение зарегистрированных клиентов с уникальными паспортными данными достигло 36 %.

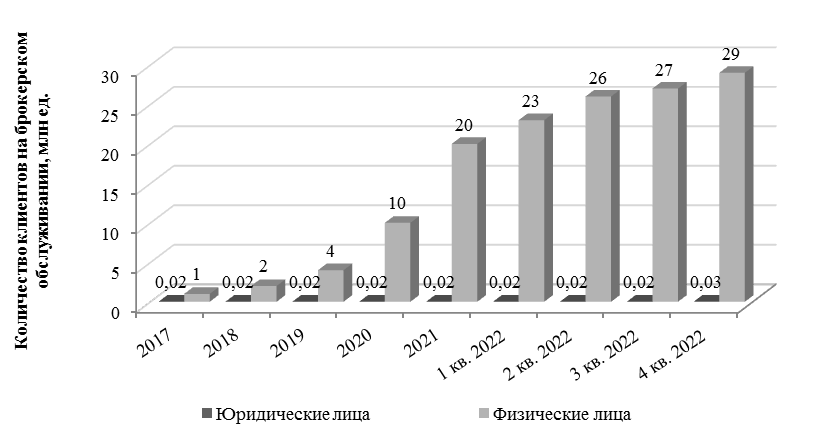

Динамика изменения общего количества клиентов – физических и юридических лиц – на брокерском обслуживании, по совокупным данным проф-участников рынка ценных бумаг, за период с 2017 по 2022 г. приведена на рис. 1. При этом клиентская база в сегменте доверительного управления по итогам работы за 2021 и 2022 гг. практически не изменилась и составила 843 и 848 тыс. инвесторов соответственно, из которых юридическими лицами являются лишь 1 тыс. клиентов. Необходимо отметить, что динамика изменения числа розничных инвесторов в сегменте доверительного управления с 2017 по 2022 г. является впечатляющей (таблица), т. к. их количество увеличилось более чем в 11 раз, с 74,7 до 847 тыс. При этом число клиентов – юридических лиц – в доверительном управлении изменилось с 0,6 до 1 тыс., т. е. примерно в 1,5 раза.

Рис. 1. Динамика изменения общего количества клиентов – физических и юридических лиц –

на брокерском обслуживании с 2017 по 2022 г.

Fig. 1. Dynamics of changes in the total number of clients - individuals and legal entities -

in brokerage services from 2017 to 2022

Динамика изменения количества клиентов в сегменте доверительного управления за период с 2017 по 2022 г.

Dynamics of changes in the number of clients in the trust management segment for the period from 2017 to 2022

|

Категории инвесторов |

2017 г. |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

Физические лица, тыс. чел. |

74,7 |

151,6 |

340 |

561 |

842 |

847 |

|

Юридические лица, тыс. ед. |

0,6 |

0,6 |

1 |

1 |

1 |

1 |

|

Итого, тыс. ед. |

75,3 |

152,2 |

341 |

562 |

843 |

848 |

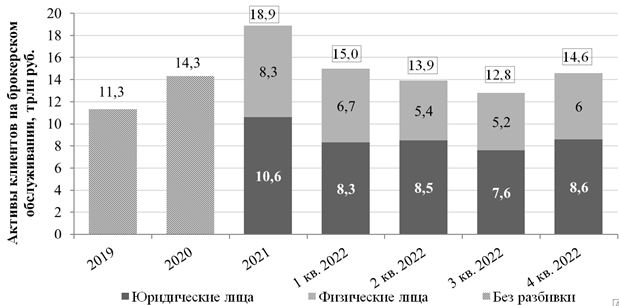

2. В 2019 г. Центральный банк РФ впервые оценил величину активов клиентов на брокерских счетах. Динамика их изменения по 2022 г. включительно с учетом основных категорий – физических и юридических лиц – представлена на рис. 2.

Рис. 2. Динамика изменения активов клиентов – физических и юридических лиц – на брокерских счетах

за период с 2019 по 2022 г.

Fig. 2. Dynamics of changes in the clients assets - physical and legal entities - on brokerage accounts

for the period from 2019 to 2022

Согласно приведенным данным совокупная стоимость активов физических лиц составляет 43,9 и 41,1 % за 2021 и 2022 гг. соответственно от их общего количества на брокерском обслуживании. При этом, по данным Банка России [2], из указанной суммы около 5,3 трлн руб. приходилось на ценные бумаги и 0,6 трлн руб. – на денежные средства в рублях и иностранной валюте.

3. Прошедший 2022 г. стал знаковым для российского фондового рынка, поэтому особый научный интерес представляет исследование изменений основных показателей его функционирования на отдельных сегментах в данный период в сравнении с предыдущим.

Так, по итогам 2021 г. [2] доля розничных инвесторов составляла примерно около 40 % общего объема торгов на рынке акций, при этом в ноябре 2022 г. их доля превысила 80 %. На рынке облигаций данный показатель в 2021 г. составлял примерно 10 % и в среднем в 2022 г. увеличился до 26 %. Значительно повысилась также доля физических лиц в объеме торгов на срочном рынке – с 43 % в 2021 г. до 65 % в среднем в 2022 г. Исследование результатов работы фондового рынка в 2023 г. подтверждает сохранение обозначенных тенденций.

Таким образом, в настоящее время российские частные инвесторы оказывают значительное влияние на величину оборотов разных торговых площадок фондового рынка. Можно также прогнозировать сохранение их спекулятивной активности и дальнейшее обновление достигнутых в указанный период исторических максимумов. В целях дальнейшего исследования видится целесообразным проведение анализа инвестиционного поведения розничных инвесторов – резидентов – с учетом количественных характеристик их деятельности на рынке, основными из которых являются следующие [2, 3]:

– геополитические риски и введенные инфраструктурные ограничения привели к сокращению вложений физических лиц в иностранные активы, доля которых за год снизилась с 46 до 31 %;

– перевод ценных бумаг из иностранной инфраструктуры в российскую обеспечил прирост вложений розничных инвесторов в облигации федерального займа и корпоративные облигации, в результате доля государственных облигаций в портфеле за год увеличилась с 14 до 23 %, доля облигаций прочих резидентов – с 18 до 22 %;

– несмотря на снижение индекса Мосбиржи, доля акций резидентов в портфеле физических лиц повысилась с 21 до 28 %;

– изменилась отраслевая структура вложений в корпоративные облигации банков и прочих резидентов: доля банковских облигаций в портфелях частных инвесторов за 2022 г. снизилась с 62 до 52 %, а доля эмитентов из нефтегазового сектора увеличилась с 3 до 9 % в результате выпуска замещающих облигаций крупными компаниями;

– качество инвестиционного портфеля физических лиц улучшилось за счет увеличения в 2022 г. доли бумаг эмитентов, имеющих высокий кредитный рейтинг, – до 74 % (в сравнении с данным показателей за 2021 г. – 69 %);

– частные клиенты в доверительном управлении с 2022 г. и по настоящее время сокращают горизонт инвестирования, выходят из массовых долгосрочных стратегий и переходят к краткосрочным стратегиям в инструменты денежного рынка;

– проведенный по итогам работы крупнейших брокеров в 2022 г. опрос Банком России [3, 4] выявил, что за указанный период доля физических лиц – резидентов с пустыми счетами – возросла с 63 до 65 %, доля клиентов с активами до 10 тыс. руб. составила 21 %, средний размер счета розничного инвестора на брокерском обслуживании за год снизился вдвое, до 205 тыс. руб.

Результаты проведенного анализа позволяют сделать вывод о том, что в настоящее время розничный инвестор занял выжидательную позицию, в целом уменьшив активность на фондовом рынке и значительно сократив горизонт инвестирования. Инвестиционные предпочтения в силу геополитических факторов резко сместились в сторону ценных бумаг российских эмитентов. При этом действия физических лиц – резидентов – на бирже носят спекулятивный характер и имеют склонность к ротациям: получив краткосрочную прибыль от инвестиций в одном секторе экономики, частный инвестор ее фиксирует и переводит средства в ценные бумаги эмитентов других экономических отраслей. Это увеличивает волатильность рынка и делает его менее ликвидным.

Реализация национальных проектов, инфраструктурное финансирование, разработка и внедрение российских инноваций требуют долгосрочного и устойчивого фондирования, что определяет в качестве приоритетной на государственном уровне задачу развития инструментов трансформации сбережений населения в долгосрочные инвестиции. Считаем, что ее решению во многом будут способствовать:

– дальнейшее развитие института льготного налогообложения различных видов дохода физических лиц – резидентов, полученных на фондовой бирже, примером которых могут служить налоговые льготы на доходы по купонам, валютная переоценка и др.;

– государственное стимулирование разработки и реализации профессиональными участниками фондового рынка для частных инвесторов эффективных антикризисных продуктов и стратегий для сохранения притока на рынок новых активов;

– стимулирование развития альтернативных инвестиций через менее популярные в настоящее время инструменты фондового рынка, такие как фонды недвижимости, прочие ЗПИФЫ (закрытые паевые инвестиционные фонды), золото и др.;

– обеспечение доступа инвесторов на новые иностранные торговые площадки дружественных стран;

– развитие цифровых инвестиционных платформ, которое предполагает и формирование эффективной нормативно-правовой базы регулирования цифровых финансов на территории нашей страны, и др.;

– защита финансовых прав и законных интересов розничных инвесторов-резидентов [4, 5] для укрепления доверия граждан к фондовому рынку.

Заключение

Итоги проведенного исследования свидетельствуют о том, что российский фондовый рынок в настоящее время переживает период существенной трансформации и структурной перестройки, который является определяющим в выборе дальнейшего направления его развития. Ключевую роль в этом процессе играет частный инвестор, поведение которого на фондовой бирже значительно изменилось, что находит отражение в структуре формируемого им инвестиционного портфеля. В этой связи особое значение для обеспечения эффективного устойчивого функционирования фондового рынка, стабильного развития частного инвестирования в России приобретают вопросы возвращения доверия и интереса граждан к данной деятельности, в том числе посредством ограничения системно значимых рисков, повышения определенности функционирования на фондовом рынке, защиты финансовых прав и интересов физических лиц и др.

Экономическая система страны в настоящее время остро нуждается в устойчивых долгосрочных инвестициях, основным источником которых с учетом сложной геополитической обстановки в мире должны стать внутренние финансовые ресурсы. При этом особое значение в данном процессе приобретает государственное стимулирование развития приоритетных форм и методов частного инвестирования в России.

1. Катаева Т. М., Гаффаров Р. Э. Государственная поддержка развития малого и среднего предприни-мательства в России на современном этапе // Актуальные проблемы социальных и трудовых отношений: материалы X Междунар. науч.-практ. конф., посвященной 300-летию образования Рос. акад. наук (Махачкала, 16 декабря 2022 г.). Махачкала: Изд-во Ин-та соц.-экон. исслед. ДНЦ РАН, 2023. С. 98-101.

2. Обзор ключевых показателей профессиональных участников рынка ценных бумаг: информ.-аналит. материал. М.: Банк России, 2023. 24 с.

3. Финансовый рынок: новые задачи в современных условиях: док. для обществ. обсуждения. М.: Банк России, 2022. 30 с.

4. Основные направления развития финансового рынка Российской Федерации на 2023 год и период 2024 и 2025 годов. М.: ЦБ РФ, 2022. 85 с.

5. Лихолетова Н. В., Коженко Я. В., Ягудин А. Д. Инвестиционные риски в условиях геополитических и геоэкономических противостояний // Заметки ученого. 2022. № 8. С. 286-289.