Россия

Рассматриваются особенности воздействия криптовалют на процессы, происходящие в финансовой системе, проблемы и риски, порождаемые данными денежными суррогатами, воздействующими на устойчивое состояние национальной финансовой системы. Идентификация существующих проблем осуществлена на основе определения места криптовалютного рынка в национальной финансовой системе, установлено, что факт проникновения криптовалют в финансовую систему способствует падению спроса на национальную валюту, формирует условия для активизации национального богатства за рубеж, искажает реальную картину финансового рынка в плане его статистики, что не позволяет проводить эффективную монетарную политику с национальным регулятором. Исследуются транзакции, связанные с покупкой криптовалюты за национальную валюту, отмечено, что подобная практика формирует условия для снижения уровня финансовой безопасности банковской системы в связи с перспективой существенного роста количества и объемов денежных переводов на счета криптовалютных бирж, что потенциально приведет к снижению мгновенной и текущей ликвидности банков, поскольку в данном случае существенная часть текущих и краткосрочных депозитов будет конвертирована в криптовалюту. Обоснована ситуация, когда при условии роста транзакций в криптовалюте, полученной в результате майнинга, банки столкнуться с избытком ликвидности в результате снижения спроса на национальную валюту. Наличие данных обстоятельств представляет собой угрозу для российской финансовой системы с учетом того, что в настоящее время имеет место экспансия криптовалют в российскую финансовую систему, а объективные реалии развития национального российского и мирового финансового рынков дают основания говорить о том, что данные экспансивные тенденции будут продолжаться и усиливаться. В подобных условиях вхождение криптовалют в национальную финансовую систему требует разработки соответствующих механизмов их снижения, данная проблема должна стать одним из направлений дальнейшего развития финансовой науки.

валюта, криптовалюта, механизм, крипторынок, национальная финансовая система, майнинг, рынок, безопасность

Введение

В современных условиях рост объемов мировой торговли, широкое внедрение информационных технологий, активное использование интернета и электронных платежей, пластиковых карт и электронной подписи обусловили цифровые предпосылки для перехода мировой экономики в качественно новое состояние, основанное на использовании цифровых компьютерных технологий во всех сферах деятельности. Среди всего разнообразия технологий цифровой экономики, развивающихся ускоренными темпами, особое место занимают инновационные технологии в финансовой сфере. Необходимость надежного и защищенного информационного обеспечения проведения финансовых операций (транзакций) и взаимных платежей привела к быстрому развитию и широкому внедрению блокчейн-технологий, на платформе которых разрабатываются и вводятся в обращение криптографические валюты. Кроме того, разработка и применение цифровых валют существенно стимулируется не только текущими, но и долгосрочными проблемами современной финансовой системы.

Мировой финансовый кризис 2008 г., последствия которого фиксируются финансовой системой до сих пор, наиболее остро выявил ее противоречия, в частности повышение регулирующей роли центральных банков на фоне либерализации экономических отношений, увеличение эмиссий денежных средств на фоне общего снижения стабильности мировой экономики. В результате в финансово-экономических кругах сложилось мнение, что существующая финансовая система устарела и явно требует новаторских идей.

Одной из таких идей стала возможность существования в национальной финансовой системе параллельной системы денежного обращения, в основе которой лежит криптовалюта.

В экономической науке активные теоретические и прикладные научные исследования криптовалют начались в последнее десятилетие. Различные аспекты существования криптовалют финансовой системы рассматривали Н. В. Анохин, А. И. Шмырева [1], М. А. Воробьева, Д. Ю. Андронов [2], Ю. Г. Изотов [3], М. Е. Косов [4], Ш. Р. Ражаббаев, Ф. Ф. Аминов, М. Н. Сахавалиев [5], В. В. Шмелев [6] и др. Несмотря на то что проблемы криптовалютного обращения находятся в центре внимания ученых, вопросы воздействия криптовалют на национальный финансовый рынок до сих пор критически не осмыслены.

Научная новизна статьи состоит в том, что настоящее исследование является одним из первых в России, посвященных критическому анализу воздействия криптовалют на национальную финансовую систему.

Цель статьи – рассмотреть механизм воздействия криптовалют на национальную финансовую систему.

В задачи исследования входит определение места криптовалютного рынка в национальной финансовой системе, а также идентификация существующих проблем, анализ факторов воздействия криптовалют на национальную финансовую систему.

Методы и результаты исследования

Для достижения поставленных задач в работе использовался системный подход, предполагающий, что любое изменение в структуре финансовой системы неминуемо приведет к изменениям в плане эффективности ее функционирования, а также в контексте рискованности финансового обращения. Системный подход предполагал использование таких методов, как анализ, синтез, классификация, метод графического моделирования и метод исследования структуры предложенной модели. На этой методической основе было проведено исследование, формирующее авторскую позицию относительно возможности использования криптовалют как средства платежа в национальной финансовой системе.

В результате исследования можно считать доказанной гипотезу относительно того, что обращение криптовалют на национальном финансовом рынке снижает устойчивость национальной финансовой системы, создает предпосылки для непредсказуемых кризисных явлений.

Место криптовалютного рынка в национальной финансовой системе, идентификация существующих проблем

Современная финансовая система является сложным механизмом, а эффективность ее функционирования определяется двумя существенными факторами: во-первых, отлаженностью финансовых отношений в обществе; во-вторых, эффективностью организации управления ею [7]. В то же время активное внедрение в национальную финансовую систему таких денежных суррогатов, как криптовалюты, существенно нарушает стабильность данной системы.

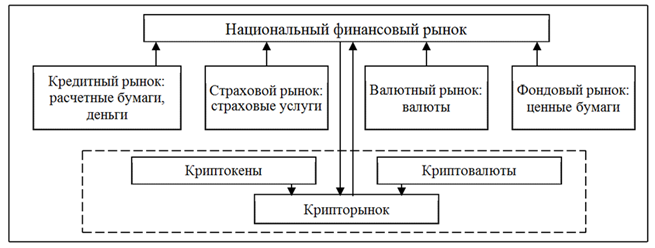

На рис. 1 представлено авторское видение места крипторынка в национальной финансово-валютной системе на данном этапе.

Рис. 1. Место крипторынка в структуре национальной финансовой системы

Fig. 1. Position of the crypto market in the structure of the national financial system

В целом можно говорить о том, что факт существования криптовалют формирует условия для параллельной финансовой системы, что является основанием для возникновения проблем, описанных ниже.

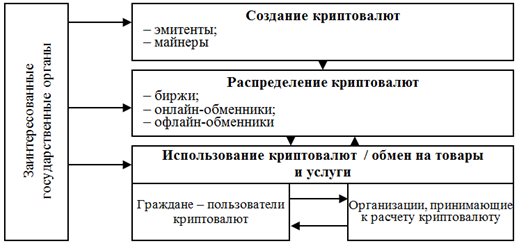

Согласимся с суждением И. А. Сильченкова [8], согласно которому рынок криптовалют представляет собой систему, объединяющую в одно целое все элементы, обеспечивающие выпуск (эмиссию) криптовалют и их обращение по законам спроса и предложения между участниками этого рынка. Криптовалютный рынок, на современном этапе находится в процессе формирования и развития. Постоянно совершенствуются его правила, появляются новые составляющие, меняется поведение участников рынка, т. е. в процессе формирования и совершенствования находится его инфраструктура, появляются новые участники. Взаимосвязь между участниками рынка криптовалют представлена на рис. 2 [8, 9].

Рис. 2. Взаимосвязь между участниками рынка криптовалют

Fig. 2. Relationship between participants of the cryptocurrency market

Сегодня многие центральные и коммерческие банки разных стран внимательно следят за структурой и развитием криптовалютного рынка (прежде всего за курсом и операциями с биткоином) и пытаются либо адаптироваться к нему, либо принять участие в его развитии (через создание собственной цифровой валюты – аналога государственной валюты).

В то же время именно банки, участвующие в криптовалютном обороте, в наибольшей степени испытывают влияние новых цифровых денег, хотя в настоящее время сложно однозначно сказать, каким образом криптовалюты повлияют на банковскую систему различных стран. В данном контексте следует обратить внимание на то, что в 2019 г. Банк международных расчетов (BIS) заявил о вероятности в будущем потери контроля над деньгами в государстве и даже утраты способности осуществлять эмиссию национальными банками стран [10].

Эксперты предлагают обратить внимание на то, что процесс увеличения капитализации криптовалют формирует риски монетарной политики, одним из которых является риск уменьшения денежной базы и массы в структуре национальных финансов, что приводит к «искажению сигналов» монетарной политики, которые важны для управления процессами эмиссии и регулирования рынка с помощью ключевой ставки [6]. В данном случае речь идет о ситуации, которая приводит к увеличению традиционной денежной массы, не обслуживающей товарооборот, и, таким образом, торговля в виртуальном пространстве за счет криптовалют неизбежно оказывает влияние на сокращение спроса на реальные деньги, что приводит к изменению в денежных агрегатах, оказывающих непосредственное влияние на скорость обращения денег. Одновременно замещение денежной массы за счет использования криптовалют делает более сложной оценку денежных агрегатов, а также усложняет их поддержку на одном уровне с целью обеспечения ценовой стабильности и ожидаемой инфляции [8]. Отметим, что в случае высоких темпов капитализации криптовалютного рынка риски увеличения денежной массы, выпадающей из поля зрения центрального банка, будут повышаться, что, безусловно, негативно отразится на процентной политике.

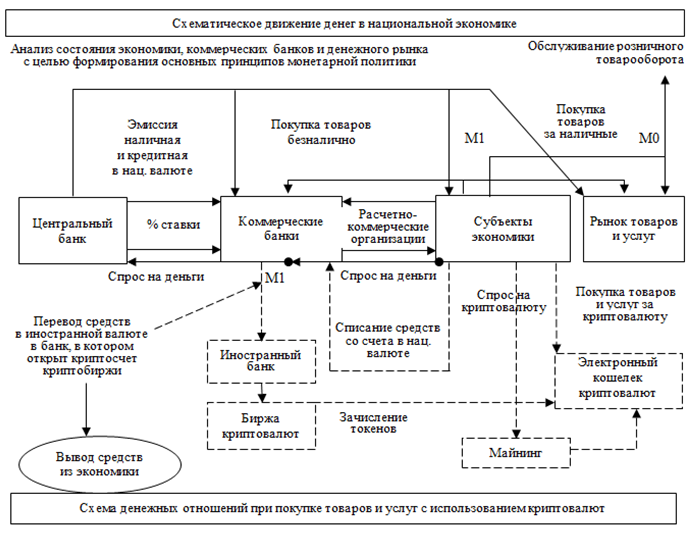

Далее рассмотрим схему денежных отношений, возникающих в процессе использования криптовалют (рис. 3).

Рис. 3. Структурно-логическая схема денежных отношений с использованием криптовалют

Fig. 3. Structural and logical scheme of monetary relations using cryptocurrencies

Согласно схеме (рис. 3) вхождение криптовалют в национальную финансовую систему определяет три составных части их общего вектора воздействия на монетарную политику центрального банка: во-первых, имеет место конкуренция валют с высокой вероятностью снижения спроса на национальную валюту; во-вторых, существует возможность использования криптовалют для бесконтрольного вывода фондовых ресурсов за рубеж; в-третьих, отсутствие информации относительно объемов криптовалют, присутствующих на рынке, снижает эффектность решений по поводу управления ситуацией на финансовом рынке.

Влияние криптовалют на национальную финансовую систему

Когда речь идет о модели финансовой системы, в которой традиционно присутствует лишь одна национальная, официально принятая денежная единица, регулятор в лице центрального банка может постоянно мониторить ситуацию на финансовом рынке, определять объемы денежной массы, которая обращается на рынке в тот или иной момент времени и на основе соответствующих аналитических процедур определять потребность экономики в дополнительной эмиссии либо же делать вывод относительно отсутствия необходимости «включать печатный станок». В случае если признается необходимость денежной эмиссии, регулятор насыщает банковскую систему дополнительным объемом денежных средств, которые через банковскою систему становятся частью денежной массы. Далее эти ресурсы включаются в денежный оборот, физические и юридические лица, используя, в том числе, и дополнительные финансовые ресурсы, имеют возможности посредством системы наличных и безналичных платежей покупать товары, услуги, накапливать денежные средства, осуществлять кредитование и т. д.

Данный процесс в принципе является рутинным, а его результаты вполне прогнозируемыми. Именно таким образом формируется денежный агрегат М0, М1, когда финансы переходят из банковской системы в распоряжение физических и юридических лиц, что осложняет процесс определения размера денежной массы, однако все же осуществляется с определенными допущениями по поводу точности агрегата М0, но даже с учетом статистических допущений и погрешностей обеспечивают необходимый уровень экономической обоснованности эмиссионного процесса, в основе которого лежит спрос на деньги. В данном случае если экономика в лице разного рода экономических субъектов испытывает дефицит (либо избыток) финансовых ресурсов, то процессе инфляции и дефляции объективно сигнализирует о наличии проблем, что заставляет центральный банк выбирать способ регулирования (изменять ключевую процентную ставку либо прибегать к денежной эмиссии).

Следует подчеркнуть, что вопросы эмиссии в плане ее необходимости всегда сложны и болезненны, поскольку за счет использования данного инструмента происходит колебание такого важного экономического показателя, как инфляция, сам факт наличия которой определяет потребность в регулировании рынка (таргетирование).

При условии реализации традиционной модели денежных отношений (без криптовалют) центральный банк на основе проведения макроэкономического анализа определяет потребность экономики в дополнительном объеме средств, в соответствии с чем осуществляет наличную и кредитную эмиссию денежных средств, которые через коммерческие банки поступают к субъектам экономики. Субъекты экономики покупают товары и услуги посредством наличной и безналичной оплаты. Из этих транзакций денежные средства формируют агрегат М0, т. е. финансы высвобождаются из банковской системы для обслуживания розничного товарооборота, что усложняет анализ размера денежной базы, однако все же подвергается количественному анализу, результаты которого можно использовать для формирования эмиссионной политики. Безналичные расчеты формируют денежный агрегат М1, а потребность в дополнительных наличных и безналичных средствах для реализации потребностей субъектов экономики отражает спрос на деньги.

Описанный нами механизм является классическим примером, поясняющим смысл денежно-кредитной политики государства, которая всегда основывается на информации относительно объема денежной массы и тех процессов, которые происходят на рынке. Можно сказать, что именно информация является основой эффективного регулирования финансового рынка, поэтому данная информация должна быть относительно полной и всесторонней. Отсутствие же необходимой информации искажает общую картину финансового рынка, в результате чего принимаемые решения не столько способствуют стабилизации ситуации, сколько формируют условия для дальнейшей дестабилизации финансового рынка [6].

Подобная ситуация неопределенности возникает, когда в единой финансовой системе параллельно функционируют две финансовые подсистемы, при том что одна из этих подсистем контролируется государством, а другая является некой суррогатной, неконтролируемой системой, функционирование которой не определяется четкими правилами, а выпуск заменителей денежных знаков (денежных суррогатов) является произвольным актом распорядителя данной параллельно существующей финансовой системы. В данном случае мы говорим о рисках, связанных с существованием криптовалютной финансовой подсистемы, которая, по нашему мнению, может быть сколь угодно технически совершенной и безопасной, но при этом создавать угрозы для национальной экономики глобального масштаба.

Рассмотрим данную ситуацию (ситуацию существования в национальной финансовой системе криптовалютной составляющей) более подробно.

Известно, что выпуск криптовалют с целью их дальнейшей имплементации в национальную финансовую систему имеет вариативную составляющую, криптовалюты «возникают» посредством различных действий их эмитентов:

– с использованием майнинга;

– путем приобретения криптовалюты на криптовалютной бирже;

– в результате реализации товаров и услуг с использованием в качестве средства расчетов криптовалюты.

В результате использования майнинга криптовалюта, минуя банковский сектор, становится активом, который формирует денежную массу не посредством зачисления на банковский счет, а в результате ее зачисления в так называемый криптовалютный кошелек лица, осуществляющего майнинг, содержимое которого используется для проведения различных финансовых операций. В результате происходит неконтролируемое наполнение финансовыми ресурсами денежного агрегата М0, при том что отсутствие достоверной информации о результатах майнинга не дает возможности с уверенностью говорить о ее истинных объемах. В результате финансово-кредитная политика лишается своего главного составного элемента – объективной информации.

Следующий вариант вхождения криптовалюты в национальную финансовую систему – это ее приобретение на криптовалютной бирже, которая как институт криптовалютного рынка также выпадет из поля зрения регулятора, функционирует бесконтрольно и фактически является виртуальной площадкой, где торгуются виртуальные активы с трудно предсказуемой волатильностью. Данный способ является еще более сомнительным с точки зрения его воздействия на национальную экономику, учитывая, например, тот факт, что даже при условии относительно высокой информированности регулятора об объемах криптовалюты, находящейся на рынке, сложно определить совокупную стоимость денежных активов, поскольку волатильность криптовалют может в любой момент времени изменить стоимость национальной денежной массы, что также усложняет процессы регулирования финансового рынка.

Возвращаясь к вопросу о сомнительном характере приобретения криптовалют на бирже, отметим, что лица, использующие криптокошельки, могут свободно и бесконтрольно вывести из национальной финансовой системы значительные объемы криптовалютных активов, снизив общий объем денежной массы, что не будет зафиксировано регулятором, в результате чего спрос на криптовалюту возрастет, стоимость ее конвертации увеличится, возникнут предпосылки для возникновения инфляционных процессов.

По поводу инфляционных процессов отметим также весьма парадоксальный факт – даже при отсутствии поводов к формированию инфляционных процессов на уровне национальной валюты в двусоставной финансовой системе данные процессы могут возникать и протекать совершенно свободно в результате высокого уровня волатильности криптовалют. В данном случае может возникнуть парадоксальная ситуация, когда устойчивая национальная валюта существует и функционирует параллельно с неустойчивой криптовалютой, создающей инфляционное давление на законную валюту, принятую в качестве средства платежа и накопления в той или иной стране мира. В то же время самой главной проблемой является и отсутствие информации по поводу объемов криптовалютных активов, полученных в результате операций на криптовалютной бирже.

Если же криптовалюта получена в результате оплаты за товары и услуги и «вошла» в национальную финансовую систему в результате осуществления внешнеторговых операций, то такая операция искажает не только финансовую, но и таможенную статистику, в результате чего возникают многочисленные поводы для использования схем «отмывания» денежных средств, полученных преступным путем, неконтролируемого денежного оборота внутри страны и вывода финансовых ресурсов за пределы национального финансового рынка. В этой связи можно согласится с фактом, что подобные транзакции оказывают негативное влияние на финансовую безопасность государства и безопасность банковской системы, поскольку становится проблемным определение формата регулирования финансового рынка, а вероятный рост количества и объемов денежных переводов на счета криптовалютных бирж приведет к снижению мгновенной и текущей ликвидности банков, отмечая, что часть текущих и краткосрочных депозитов субъектов будет конвертирована в криптовалюту. В случае роста транзакций в криптовалюте, полученной в результате майнинга, банки могут столкнуться с появлением избытка ликвидности вследствие падения спроса на национальную валюту [2].

Стоит обратить внимание на те риски, которые сопровождают участие банковских организаций в спекулятивных операциях с криптовалютой с целью получения дополнительной прибыли. Как уже было сказано, существенная волатильность криптовалют является, видимо, главным аргументом в пользу их использования в качестве объекта «биржевой игры». В то же время высокая вероятность резкого снижения курса криптовалют (что было зафиксировано в 2022 г.) делает этот актив «суперрискованным» и весьма опасным с позиции стабильности банковской системы.

Таким образом, приведенные выше аргументы позволяют говорить о том, что вхождение криптовалют в национальную финансовую систему несет в себе существенные риски, снижая устойчивость национальной экономики.

Обсуждение

По мнению многих иностранных экспертов и аналитиков финансовых рынков, криптовалюта – золото будущего. При этом унифицированный подход к пониманию того, что она представляет собой, отсутствует как на национальном, так и на международном уровнях, поскольку ее практическое использование в биржевой и внебиржевой торговле и частных расчетах существенно опережает появление основательных исследований относительно природы и содержания этого явления. Поэтому специалисты и эксперты в разных странах трактуют термин «криптовалюта» неодинаково, хотя однозначно заявляют о перспективности использования криптовалюты как средства платежа и накопления [1].

В 2014 г. Европейская банковская организация определила криптовалюту как «…цифровое представление стоимости, которая не является определенной центральным банком, но используется физическими или юридическими лицами как средство платежа и может передаваться и реализовываться в электронном виде» [11]. Согласно докладу Европейского центрального банка «Схемы виртуальных валют – дальнейший анализ» криптовалюта определяется как «цифровой образ ценности, не выпускаемый центральным банком, кредитным учреждением или учреждением электронных денег, которое в некоторых случаях может использоваться как альтернатива деньгам» [11], и при этом в докладе отмечается, что криптовалюта является «идеальным» механизмом снижения рисков денежного обращения, поскольку данное обращение контролируется соответствующей технологией – блокчейном.

Исследователь Ю. Г. Изотов считает, что «криптовалюта – это разновидность цифровой валюты, которая основана на сложных вычислениях некоторой функции, которую легко проверить обратными математическими действиями, в основе эмиссии которой лежит принцип доказательства выполнения работы Proof-of-work» [3, с. 886].

Данные денежные суррогаты, согласно [12], положительно воздействуют на финансовую систему, способны ее оздоровить на основе конкуренции валют и валютных курсов.

Другие исследователи представляют криптовалюту как «…средство расчетов, не имеющее материальной формы, а существующее в виде программного кода, с применением криптографических методов защиты, выпуск и учет которого чаще децентрализован и известен участникам расчетов; а также системой платежей, которую образуют единица расчета и операции с ней» [13, с. 683].

Таким образом, нами переосмыслено значение криптовалют для национальной экономики и дополнена дефиниция «криптовалюта», под которой понимается альтернативное средство платежа, номинированное в собственной расчетной единице, урегулированное финансово-правовыми нормами, использование которого базируется на криптографических методах для обеспечения финансовых транзакций с целью погашения долговых обязательств. Также определено, что вхождение криптовалют в национальную финансовую систему несет в себе существенные риски, что требует выработки соответствующих механизмов их снижения. Данная проблема определена нами как главное направление дальнейшего научного поиска.

Заключение

В результате исследования проанализированы экономические последствия вхождения криптовалют в национальный финансовый механизм и выявлено, что обращение криптовалют на национальном финансовом рынке снижает устойчивость финансовой системы, создает предпосылки для непредсказуемых кризисных явлений. В целом, подводя итог, можно сделать вывод о наличии весьма серьезных аргументов в пользу повышенного внимания органов государственной власти, национального регулятора к вопросам вхождения криптовалют в национальную финансовую систему в связи с тем, что данный рынок фактически формирует «серую финансовую подсистему», слабо поддающуюся контролю и затрудняющую формирование монетарной политики. Тем не менее объективные процессы использования криптовалют обусловливают поиски путей снижения рисков, описанных в работе, что будет рассматриваться в качестве основного направления для дальнейшего исследования.

1. Анохин Н. В., Шмырева А. И. Криптовалюта как инструмент финансового рынка // Идеи и идеалы. 2018. № 3 (37). С. 23-32.

2. Воробьева М. А., Андронов Д. Ю. Криптовалюта как вызов современной финансовой системе // Публичные и частные финансы в условиях цифровой экономики: материалы Междунар. науч.-практ. интернет-конф. (Москва, 12 февраля - 08 апреля 2018 г.). М.: Изд-во РЭУ им. Г. В. Плеханова, 2018. С. 37-46.

3. Дорофеева В. В., Каверзина Л. А., Жмуров Д. В., Краснова Т. Г. Криптовалюта: легальные и криминально-теневые аспекты оборота // Всероссий. криминолог. журн. 2019. Т. 13. № 6. С. 884-894.

4. Косов М. Е. Функционирование рынка криптовалют: текущее состояние и проблемы развития // Вестн. Удмурт. ун-та. Сер.: Экономика и право. 2019. № 5. С. 579-589.

5. Ражаббаев Ш. Р., Аминов Ф. Ф., Сахавалиев М. Н. Риски и вызовы криптовалют для монетарной политики // Экономика и современ. менеджмент: теория и практика. 2015. № 48 (1). С. 12-25.

6. Шмелев В. В. Обеспечение денег и инфляция: возможная роль криптовалют // Банков. дело. 2019. № 9. С. 19-23.

7. Houben R., Snyers A. Cryptocurrencies and blockchain: legal context and implications for financial crime, money laundering and tax evasion. European Parliament study, July 2018. 100 p.

8. Сильченков И. А. Криптовалюта как современный вызов экономической системе безопасности государства // Науч. вестн. Юж. ин-та менеджмента. 2019. № 3. С. 82-87.

9. LeBlanc G. The effects of crytocurrencies on the banking industry and monetary policy. Senior Honors Theses, 2016. 53 р.

10. Криптовалюты: тренды, риски, меры: докл. для обществ. консультаций. М.: ЦБ РФ, 2022. 37 с.

11. Virtual currency schemes - a further analysis. European Central Bank (February 2015). 37 p.

12. Rajadhyaksha N. Monetary policy’s cryptocurrency challenge. URL: https://www.livemint.com/ (дата обращения: 25.11.2022).

13. Durgun Ö. The Effects of Electronic Payments on Monetary Policies and Central Banks // Procedia - Social and Behavioral Sciences. 2015. V. 195. Р. 680-685.