Россия

УДК 656.073 Управление грузовыми перевозками

Представлена концептуальная архитектура интеллектуальной модели динамического ценообразования для систем автоматизации грузоперевозок, функционирующих на базе цифровых платформ как организа-ционных систем, требующих координации взаимодействия множественных участников рынка. Рассмотрена проблема формирования цен в условиях высокой вариативности параметров сделок и необходимости обработки данных из неструктурированных источников – текстовых переписок и аудиозаписей переговоров между заказчиками и перевозчиками. Предложена система, включающая четыре основных блока: модуль извлечения данных на основе методов обработки естественного языка для структурирования информации о маршрутах, характеристиках груза и временных параметрах; прогнозный модуль с применением градиентного бустинга и рекуррентных нейронных сетей для учета нелинейных взаимодействий между признаками и долгосрочных трендов спроса; механизм автоматической адаптации параметров модели при поступлении новых данных о завершенных сделках, реализующий онлайн-обучение для корректировки весов без полного переобучения; блок формирования итоговой ценовой рекомендации с учетом стратегии платформы. Описаны математические соотношения для расчета прогнозной цены, корректировки весов модели и определения финальной рекомендации. Представлена классификация стратегий корректировки цены в зависимости от рыночных условий: максимизация загрузки, максимизация маржи, балансировка и конкурентное давление. Сформулированы этапы практического внедрения модели, включающие подготовку данных объемом не менее 10 000 записей, обучение базовых алгоритмов, интеграцию с платформой и пилотное тестирование на ограниченном сегменте маршрутов. Определены технические требования к инфраструктуре и метрики оценки качества работы системы. Отмечена гибкость предложенной архитектуры, позволяющая адаптировать состав признаков и алгоритмов к специфике конкретных транспортных платформ. Результаты исследования представляют интерес для руководителей цифровых транспортных платформ, специалистов в области управления организационными системами и исследователей, занимающихся проблематикой автоматизации принятия решений в логистике.

динамическое ценообразование, цифровые платформы, машинное обучение, прогнозирование цен, обработка естественного языка, градиентный бустинг, транспортная логистика

Введение

Ценообразование в сегменте автомобильных грузоперевозок характеризуется высокой степенью вариативности, обусловленной видами факторов: от маршрута следования и типа груза до сезонных колебаний спроса и уровня конкуренции между перевозчиками [1]. В отличие от устоявшихся тарифных сеток железнодорожного транспорта цена на автомобильную перевозку формируется в ходе переговоров между заказчиком и исполнителем, причем итоговая стоимость может отклоняться от первоначального запроса на 15–30 % в зависимости от срочности заказа и загруженности маршрута. Подобная гибкость создает преимущества для участников рынка, поскольку позволяет адаптировать условия сделки к текущей ситуации, однако одновременно затрудняет прогнозирование затрат для грузовладельцев и планирование доходности для транспортных компаний. Отметим, взаимодействие участников рынка в последние десятилетия переходит в пространство цифровых платформ, где фиксируются параметры тысяч заказов, что «...делает взаимодействие грузоотправителей и производителей ускоренным и гарантированно безопасным» [2, c. 543]. По мере этого перехода в цифровое пространство также появляется возможность анализировать закономерности ценообразования и строить прогностические модели, учитывающие историческую динамику. Между тем внедрение таких моделей в практику управления транспортным бизнесом требует не просто однократного расчета оптимальной цены, а создания механизмов адаптации алгоритма к меняющимся условиям – смещению спроса, появлению новых маршрутов, изменению структуры издержек перевозчиков и т. д., что в совокупности делает задачу ценообразования управленческой проблемой координации ресурсов и принятия решений в условиях неопределенности.

Многообразие подходов к автоматизированному формированию транспортных тарифов опирается преимущественно на статистические методы анализа временных рядов либо на регрессионные модели [3], которые, как правило, оперируют ограниченным набором переменных и не учитывают нелинейные взаимодействия между факторами ценообразования. Отсюда возникает задача проектирования интеллектуальной системы динамического ценообразования, способной не только рассчитывать прогнозные значения цен на основе машинного обучения, но и корректировать параметры модели при поступлении новой информации о сделках. Теоретические основы подобных систем заложены в работах по управлению доходностью (revenue management), где ценовая политика рассматривается как инструмент оптимизации загрузки ресурсов и максимизации прибыли в условиях ограниченной пропускной способности [4]. Дополнительную сложность создает специфика источника данных: в системах автоматизации грузоперевозок параметры заказа зачастую хранятся в текстовых переписках и аудиозаписях телефонных переговоров, причем извлечение структурированной информации вручную оказывается трудоемким и времязатратным, что делает актуальным вопрос применения машинных методов обработки естественного языка.

Целью статьи является разработка концептуальной архитектуры интеллектуальной модели динамического ценообразования для систем автоматизации грузоперевозок, описание механизмов адаптации прогнозного алгоритма к изменениям рыночной конъюнктуры и формулирование практических рекомендаций по внедрению подобных решений

в деятельность цифровых транспортных платформ.

Теоретические основы исследования

Теоретические основы динамического ценообразования в транспортных системах опираются, как уже отмечалось, на концепцию управления доходностью (revenue management), где цена выступает инструментом балансировки спроса и предложения при ограниченных ресурсах. Зарубежные авторы систематизировали способы оптимизации доходов в условиях дефицита мощностей, определив ценообразование как механизм максимизации прибыли компании при управлении загрузкой [4, 5]. Эти принципы были адаптированы для цифровых платформ, связанных с автомобильной отраслью: например, в американо-японском исследовании было показано, что резкий рост цен в перевозках привлекает дополнительных исполнителей в течение 20–30 мин после изменения тарифа [6], тогда как в другом исследовании было уточнено, что водители реагируют на повышение цен быстрее, чем пассажиры снижают спрос, что указывает на асимметричность временных реакций участников рынка [7]. Подобные результаты подтверждают необходимость учета поведенческих особенностей при построении моделей для автомобильных грузоперевозок.

Применение методов машинного обучения к прогнозированию цен получило развитие благодаря алгоритмам глубокого обучения и обучения с подкреплением. Так, исследователи [8] сравнили эконометрические и AI-методы для прогнозирования тарифов и спроса в автомобильных грузоперевозках, показав преимущество гибридных подходов. В [9] были применены искусственные нейронные сети и XGBoost для прогнозирования цен и пустых пробегов в дорожных перевозках, по итогу была достигнута точность, позволяющая перевозчикам оценивать прибыльность заявок. Обзорное исследование К. Цоллаки и коллег систематизировало применение машинного обучения в грузовой логистике, исследователи выделили прогнозирование спроса, оптимизацию маршрутов и предсказание времени прибытия как главные области [10]. Из всех рассмотренных работ следует вывод о том, что архитектура интеллектуальной системы ценообразования должна включать механизмы адаптации параметров модели к поступающим данным, а также учитывать специфику извлечения информации из неструктурированных источников коммуникации между участниками рынка.

Разработка и обоснование модели исследования

Предлагаемая интеллектуальная модель динамического ценообразования представляет собой систему, интегрирующую механизмы машинного обучения с процессами извлечения данных из неструктурированных источников и автоматической корректировки прогнозных параметров. Архитектура модели строится на принципе последовательной обработки информации: от первичного сбора данных о сделках через NLP-инструменты до формирования итоговой ценовой рекомендации с учетом текущего состояния рынка. Подобная организация позволяет системе функционировать в режиме реального времени, адаптируясь к изменениям спроса и предложения без необходимости ручного вмешательства оператора.

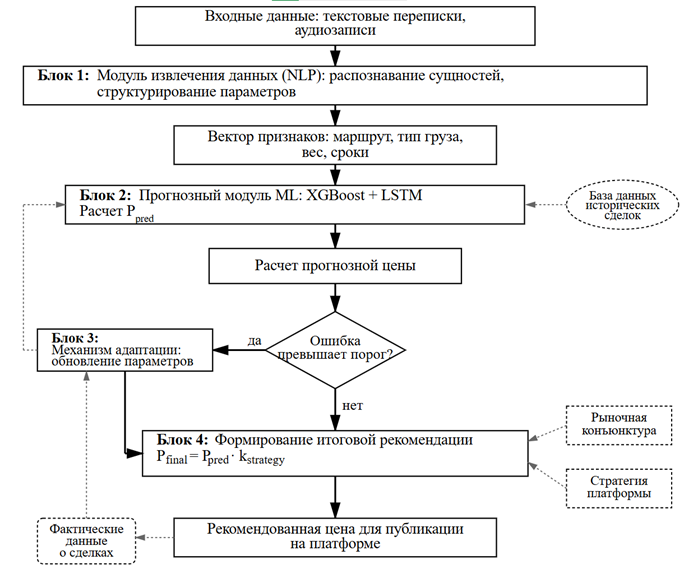

Концептуальная структура модели включает 4 основных блока, взаимодействие которых обеспечивает непрерывный цикл обучения и корректировки (рис.).

Структурно-функциональная схема интеллектуальной модели динамического ценообразования

в системах автоматизации грузоперевозок

Structural and functional diagram of an intelligent dynamic pricing model

in cargo transportation automation systems

Первый блок – модуль извлечения данных – отвечает за преобразование текстовых переписок и аудиозаписей в структурированные записи о параметрах заказа: маршруте, типе груза, весе, сроках доставки и итоговой договорной цене. Второй блок представляет собой прогнозный модуль, где применяются алгоритмы машинного обучения для расчета ожидаемой цены на основе исторических данных и текущих рыночных условий. Третий блок – механизм адаптации – обеспечивает автоматическое обновление параметров прогнозной модели при поступлении новой информации о завершенных сделках. Наконец, четвертый блок формирует итоговую ценовую рекомендацию с учетом стратегии платформы (максимизация загрузки, максимизация маржинальности или балансировка). Переходя к детальному рассмотрению функционирования системы, начнем с модуля извлечения данных. NLP-инструменты обрабатывают входящие тексты и аудио, применяя методы распознавания именованных сущностей (Named Entity Recognition) для идентификации географических точек отправления и назначения, классификации типа груза и извлечения числовых параметров.

Входные данные поступают в систему в двух форматах:

– текстовые переписки загружаются в формате JSON через API-интеграцию с мессенджерами платформы и CRM-системой;

– аудиозаписи телефонных переговоров передаются в формате WAV или MP3 с частотой дискретизации 16 кГц через модуль автоматической записи звонков, интегрированный с IP-телефонией платформы.

Обработка данных осуществляется в несколько этапов:

1. Преобразование аудио в текст через систему автоматического распознавания речи (ASR) на базе модели Whisper (рекомендуется версия 2024 г. – Whisper V3 Turbo) или Vosk.

2. Токенизация диалога на отдельные слова и знаки препинания, удаление стоп-слов и лемматизация с помощью библиотеки spaCy.

3. Векторизация текста – последовательность токенов преобразуется в числовые представления (embeddings) с помощью предобученной языковой модели BERT для русского языка (ruBERT).

4. Применение предобученной модели ruBERT (на размеченном корпусе диалогов из сферы грузоперевозок объемом 5 000 диалогов) для распознавания именованных сущностей: ORIGIN (город отправления), DESTINATION (город назначения), CARGO_TYPE (тип груза), WEIGHT (вес), VOLUME (объем), DEADLINE (срок доставки), PRICE (цена).

5. Извлечение отношений между сущностями на основе зависимостного парсинга (например, если обнаружены два города («Москва» и «Казань»), система анализирует предлоги и глаголы в контексте («из Москвы в Казань») для корректного определения точки отправления и назначения).

6. Постобработка и валидация результатов.

Качество работы NER-модуля оценивается по метрикам точности (Precision), полноты (Recall) и F1-меры.

Выходом этого блока становится структурированная запись заказа, содержащая следующие параметры:

– маршрутные параметры (города отправления и назначения, расстояние в километрах);

– характеристики груза (вес, объем, категория опасности, требования к температурному режиму);

– временные параметры (срочность доставки, временные окна погрузки-разгрузки);

– прочие факторы, связанные с контекстом (день недели, сезон, наличие праздников на маршруте);

– итоговая договорная цена (если сделка завершена), выступающая целевой переменной для обучения модели.

Прогнозный модуль принимает эти структурированные данные и формирует оценку ожидаемой цены. В качестве базового алгоритма применяется градиентный бустинг (XGBoost), дополненный рекуррентной нейронной сетью LSTM для учета временных зависимостей.

Выбор XGBoost обусловлен несколькими преимуществами перед альтернативными методами:

в сравнении с классическими регрессионными моделями градиентный бустинг способен эффективно моделировать нелинейные взаимодействия между признаками без необходимости ручного конструирования производных переменных. Так, в недавнем европейском исследовании на выборке из 45 569 транспортных заказов было установлено, что модель на базе градиентного бустинга достигла средней абсолютной процентной ошибки на уровне 6,27 %, тогда как базовая модель линейной регрессии, использующая только параметр расстояния, достигла 17,27 % [11]. По сравнению же с отдельными деревьями решений (Random Forest) XGBoost, как правило, более точен благодаря последовательному устранению ошибок предыдущих моделей и встроенной регуляризации, препятствующей переобучению.

Дополнение указанной архитектуры рекуррентной сетью LSTM продиктовано необходимостью учета долгосрочных трендов и сезонных колебаний спроса: классические методы временных рядов (ARIMA, экспоненциальное сглаживание), как отмечается в академической литературе, хуже справляются с многомерными признаковыми пространствами, характерными для транспортной логистики, где одновременно значимы маршрут, тип груза и временной контекст [12]. LSTM позволяет сохранять информацию о предыстории рынка через механизм забывающих и входных вентилей (gates).

Альтернативные архитектуры глубокого обучения (например, Transformer), требуют значительно больших объемов данных (свыше 100 тыс. записей) для достижения сопоставимой точности, тогда как гибридная модель XGBoost + LSTM может эффективно функционировать на выборках от 10 тыс. сделок, что соответствует реальным масштабам региональных транспортных платформ.

Прогнозная цена рассчитывается по формуле

![]()

где  – вектор признаков текущего заказа;

– вектор признаков текущего заказа;

Механизм адаптации запускается при поступлении информации о фактической цене завершенной сделки. Ошибка прогноза определяется как

![]()

где Pactual – фактическая цена завершенной сделки.

Если абсолютная величина ошибки превышает установленный порог (

![]()

где – вектор параметров модели в момент t; α – скорость обучения; L – функция потерь. Подобный подход обеспечивает постепенную адаптацию модели к смещению распределения цен без необходимости полного переобучения на расширенной выборке.

Блок формирования итоговой рекомендации учитывает стратегические цели платформы. Финальная цена корректируется коэффициентом kstrategy, отражающим текущую рыночную политику:

![]()

При этом значение коэффициента варьируется в зависимости от загруженности платформы и уровня конкуренции на маршруте. Сравнительная характеристика различных стратегий представлена в таблице.

Стратегии корректировки прогнозной цены

Forecast price adjustment strategies

|

Стратегия |

Коэффициент kstrategy |

Условия применения |

Ожидаемый эффект |

|

Максимизация загрузки |

0,85–0,95 |

Низкая загрузка перевозчиков |

Привлечение заказчиков |

|

Максимизация маржи |

1,05–1,15 |

Высокий спрос, |

Увеличение прибыли |

|

Балансировка |

0,98–1,02 |

Стабильный рынок |

Поддержание доли рынка |

|

Конкурентное давление |

0,90–0,98 |

Агрессивные |

Удержание клиентов |

Отметим, что реализация предложенной модели требует выполнения нескольких этапов внедрения:

1. Подготовка данных: сбор исторических записей о сделках, аннотация текстовых диалогов для обучения NLP-модели, формирование обучающей выборки объемом не менее 10 000 записей.

2. Обучение базовой модели: калибровка параметров алгоритмов машинного обучения, валидация точности на тестовой выборке, настройка порогов срабатывания механизма адаптации.

3. Интеграция с платформой: разработка API для передачи данных между модулем извлечения и прогнозным блоком, создание интерфейса для операторов, настройка автоматического обновления параметров.

4. Пилотное тестирование: запуск системы на ограниченном сегменте маршрутов, мониторинг качества прогнозов, сбор обратной связи от пользователей платформы.

Основные технические требования к инфраструктуре предполагают наличие вычислительных мощностей для обработки потока данных в режиме реального времени, хранилища для накопления истории сделок и доступа к облачным сервисам NLP (либо развертывание собственных языковых моделей). Минимальная конфигурация предполагает сервер с 16 ГБ оперативной памяти, многоядерный процессор и возможность масштабирования при росте нагрузки.

Мониторинг качества работы системы осуществляется по следующим метрикам:

– средняя абсолютная процентная ошибка (MAPE) прогноза цены;

– доля сделок, где итоговая цена попала в доверительный интервал прогноза;

– скорость адаптации модели к изменениям рынка (измеряется через динамику MAPE в скользящем окне);

– коэффициент использования ценовых рекомендаций операторами платформы.

Рекомендуемая частота переобучения базовой модели составляет один раз в квартал с сохранением механизма онлайн-адаптации для текущих корректировок. Подобный режим позволяет учитывать сезонные колебания спроса без избыточной вычислительной нагрузки. Дополнительно целесообразно внедрить систему A/B-тестирования для оценки эффективности различных вариантов алгоритмов прогнозирования на реальных данных платформы.

Заключение

Предложена концептуальная архитектура интеллектуальной модели динамического ценообразования, сочетающая методы машинного обучения с процессами автоматизации грузоперевозок и обеспечивающая непрерывную адаптацию прогнозных алгоритмов к изменениям рыночной конъюнктуры. Вместе с тем ряд аспектов остался за рамками настоящего рассмотрения: детальная спецификация алгоритмов обработки естественного языка для извлечения параметров из разнородных текстовых источников, механизмы учета стратегического поведения участников рынка при формировании ценовых ожиданий, а также методы количественной оценки влияния внешних шоков (колебания цен на топливо, изменения таможенных правил, сезонные ограничения движения) на точность прогнозирования. Однако, несмотря на эти ограничения, предложенная модель обладает достаточной гибкостью для адаптации к специфике конкретных транспортных платформ: архитектура позволяет варьировать состав признаков прогнозирования, заменять базовые алгоритмы машинного обучения в зависимости от объема доступных данных и настраивать параметры механизма адаптации в соответствии с волатильностью целевого рынка, что создает основу для дальнейшего совершенствования системы в процессе практического внедрения.

1. Спирин И. В. Организация и управление пассажирскими автомобильными перевозками: учеб. М.: Академия, 2007. 400 с.

2. Белозерцева Н. П., Блюдик А. Р., Несповитый А. В. Перспективы применения цифровых логистических платформ в мультимодальных перевозках // Финансовые рынки и банки. 2024. № 12. С. 540–547.

3. Власюк Т. А. Особенности моделирования транс-портных систем // Проблемы безопасности на транспорте: материалы VI Междунар. науч.-практ. конф. (Гомель, 29–30 ноября 2012 г.) / под общ. ред. В. И. Сенько. Гомель: Белорус. гос. ун-т транспорта, 2012. С. 10.

4. Talluri K. T., van Ryzin G. J. The Theory and Practice of Revenue Management. Springer Science & Business Media, 2004. 713 p. DOIhttps://doi.org/10.1007/b139000.

5. Christopher M. Logistics & Supply Chain Manage-ment. Pearson UK, 2016. 328 p.

6. Zha L., Yin Y., Du Y. Surge pricing and labor supply in the ride-sourcing market // Transportation Research Procedia. 2017. V. 23. P. 2–21. DOIhttps://doi.org/10.1016/j.trpro.2017.05.002.

7. Hu B., Hu M., Zhu H. Surge pricing and two-sided temporal responses in ride hailing // Manufacturing & Ser-vice Operations Management. 2022. V. 24. N. 1. P. 91–109. DOIhttps://doi.org/10.1287/msom.2020.0960.

8. Liachovičius E., Šabanovič E., Skrickij V. Freight rate and demand forecasting in road freight transportation using econometric and artificial intelligence methods // Transport. 2023. V. 38. N. 4. P. 231–242. DOIhttps://doi.org/10.3846/transport.2023.20932.

9. Ben Rabia M. A., Bellabdaoui A. Machine Learning for Predicting Prices and Empty Returns in Road Freight Transportation: Enhancing Efficiency and Sustainability // Lecture Notes in Networks and Systems. 2024. V. 838. P. 273–283. DOIhttps://doi.org/10.1007/978-3-031-48573-2_40.

10. Tsolaki K., Vafeiadis T., Nizamis A., Ioannidis D., Tzovaras D. Utilizing machine learning on freight transportation and logistics applications: A review // ICT Express. 2023. V. 9. N. 3. P. 284–295. DOIhttps://doi.org/10.1016/j.icte.2022.02.001.

11. Budzyński A., Cieśla M. Enhancing Road Freight Price Forecasting Using Gradient Boosting Ensemble Supervised Machine Learning Algorithm. Mathematics. 2025. V. 13. Art. 2964. DOIhttps://doi.org/10.3390/math13182964.

12. Siami-Namini S., Tavakoli N., Namin A. S. The Performance of LSTM and BiLSTM in Forecasting Time Series // 2019 IEEE International Conference on Big Data (Big Data), 2019. P. 3285–3292. DOIhttps://doi.org/10.1109/BigData47090.2019.9005997.