Россия

Налоговые расходы являются необходимым элементом налоговой и бюджетной политики, важной мерой стимулирования и достижения целей государства. Для оценки воздействия налоговых расходов на стимулирование экономической эффективности используется показатель совокупного бюджетного эффекта, как разница между объемом налоговых поступлений до введения налоговых льгот и после применения льготного механизма. Данный показатель служит важным индикатором изменения поведения и налоговой отдачи экономических агентов, применяющих данные льготы. В случае, если темп роста налоговых поступлений превышает средние темпы роста базовых налоговых доходов, аккумулируемых бюджетной системой, можно говорить о том, что льготы привели к увеличению бюджетной отдачи. Однако возможны ситуации, при которых введение налоговых льгот не дает более высоких налоговых поступлений по сравнению со стандартным налогообложением. Исследование опыта применения стимулирующих налоговых преференций по налогу на прибыль и налогу на имущество организаций подтверждает, что не менее чем 30 % объема налоговых скидок являются неэффективными с точки зрения бюджетной результативности. Негативную роль оказывает длительный период окупаемости предоставляемых налоговых уступок, недооценка внешних рисков при принятии решения о снижении налоговой нагрузки, неучет эффекта масштаба и сложности управления налоговыми расходами значительного числа налогоплательщиков. Анализ лучших практик управления налоговыми расходами позволяет сделать выводы о том, что залогом успешной политики является локальное применение льгот по отношению к небольшой численности налогоплательщиков. Снизить риски невыхода на положительный бюджетный эффект позволяет диверсификация применения льготы в рамках различных видов деятельности и система мониторинга, позволяющая выявлять неэффективные налоговые расходы и перераспределять их в пользу более результативных налогоплательщиков.

налоговые льготы, управление и эффективность налоговых расходов, налоговое стимулирование, налоговая и бюджетная политика, инвестиции

Введение

С 70-х годов XX века концепция налоговых расходов стала неотъемлемой частью налоговой и бюджетной политики. В этот период два крупнейших налоговых института – Международная налоговая ассоциация и Международный институт государственных финансов – провели серию обсуждений, посвященных теме налоговых расходов и их роли в оценке влияния государства на экономику. Также правительство Канады и США провели всеобъемлющий анализ федеральных налоговых преференций и их роли в государственной политике [1]. Автор концепции налоговых расходов Стэнли С. Серри писал о том, что, только уделяя внимание налоговым расходам, страна может контролировать свою бюджетную и налоговую политику [2].

Концепция налоговых расходов предполагает, что налог состоит из двух составляющих. Первая включает базовые положения, необходимые для введения налогообложения – это определение налогооблагаемой базы, ставок, периода уплаты, особенностей применения налога по международным операциям и другие необходимые элементы налогообложения; вторая содержит особые преференции, отклонения от обычного налогообложения, целью которых является снижение налоговой нагрузки для определенной отрасли, вида деятельности или группы лиц. Данный элемент может принимать форму постоянного вычета, отсрочки, льгот, специальных ставок. Независимо от формы данные отклонения от стандартной системы налогообложения представляют собой государственные расходы, но не через прямые формы государственной поддержки (гранты, субсидии и т. д.), а с применением уменьшения налоговых обязательств.

Налоговые расходы являются потерями доходов бюджета, связанными с определенными экономическими и социальными целями государственной политики, которые государство рассчитывает достичь при применении данного механизма аналогично прямым бюджетным расходам. Иными словами, когда государство решает оказать помощь определенному сектору экономики или группе населения, оно выбирает между прямыми мерами поддержки и использованием налоговой системы в форме снижения налоговых обязательств путем создания специальных исключений для отдельных групп пользователей. К таким группам налоговых расходов могут быть отнесены инвестиционные вычеты, вычеты подоходного налога, сниженные ставки налогов для отдельных субъектов экономики.

Анализ налоговых расходов должен быть основан на сопоставлении стандартного нормативного налога и отклонения от нормативного налога в виде налогового расхода. Основной сложностью данного анализа является вопрос – является ли данное отклонение частью базовой нормативной структуры налога или связано с определенными экономическими и социальными задачами государственной политики и, следовательно, относится к налоговым расходам.

Экономическое воздействие налоговых расходов имеет ряд маргинальных последствий – это изменения в поведении населения, бизнес-структур, которые государство надеется поощрить, предлагая налоговые стимулы. Например, в случае инвестиционных льгот или стимулирующих налоговых расходов государство хочет поощрить бизнес больше вкладывать в развитие определенных секторов экономики. Экономическим эффектом будет являться увеличение экономической активности, которая приведет к росту налоговых сборов в перспективе. Но не исключена ситуация, при которой результативность налоговой льготы будет нулевой или минимальной. Налоговые поступления от предприятий или секторов экономики будут увеличиваться тем же темпом, что и у субъектов без предоставленных налоговых вычетов. В этом случае налоговые льготы не оказали воздействия на изменение поведения фирм и не стали стимулом для повышения экономической активности.

Таким образом, результативными налоговыми расходами, призванными стимулировать повышение экономической активности, является та часть налоговых льгот, отдача от которых выше, чем от прямого изъятия в форме налогов. Перспективными будут те предприятия и сектора экономики, которые более эффективно используют полученную скидку, активно меняют свое экономическое поведение и реализуют более обширные инвестиционные планы.

Оценка эффективности налоговых расходов

Наибольшей экономической эффективностью обладают те льготы, которые предоставляются предприятиям и секторам экономики с более высокими темпами развития после применения налогового стимулирования. В этом случае относительно небольшие государственные потери приводят к значительному положительному притоку налоговых поступлений. Наименее эффективными являются налоговые льготы в виде поддержки тех, кто даже при помощи этих послаблений не смог добиться прироста результативности. В этом случае возможны значительные государственные потери, не имеющие существенных экономических последствий [3].

Таким образом, эффективность налоговых расходов определяется долей льгот, обеспечивающих более высокую отдачу по сравнению с прямым налоговым изъятием и по сравнению с остальными участниками налоговой системы.

Наивысшая экономическая эффективность достигается при значительном ускорении развития целевых секторов экономики, что при относительно умеренных бюджетных потерях генерирует существенный прирост налоговых доходов.

Методологические основы оценки налоговых расходов регламентируются Постановлением Правительства РФ «Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований» от 22.06.2019 № 796 [4]. В соответствии с ним субъекты РФ должны проводить оценку эффективности своих налоговых расходов, возникающих в результате предоставления льгот налогоплательщикам.

Оценка эффективности налоговых расходов включает в себя оценку целесообразности и оценку результативности. Результативность налоговых расходов субъекта РФ проявляется в изменении уровня достижения целей государственной программы, социально-экономической политики, бюджетной эффективности налоговых расходов, а также в получении совокупного бюджетного эффекта (самоокупаемости) стимулирующих налоговых расходов. В соответствии с Постановлением [4] оценка совокупного бюджетного эффекта стимулирующих налоговых расходов (Е) определяется по формуле

где i – порядковый номер года, имеющий значение от 1 до 5; m – количество плательщиков, воспользовавшихся льготой в i-м году; j – порядковый номер плательщика, имеющий значение от 1 до m; Nij – объем налогов, задекларированных для уплаты в консолидированный бюджет субъекта РФ j-м плательщиком в i-м году; Вoj – базовый объем налогов, задекларированных для уплаты в консолидированный бюджет субъекта РФ j-м плательщиком в базовом году; gi – номинальный темп прироста налоговых доходов консолидированных бюджетов субъектов РФ в i-м году по отношению к показателям базового года.

При определении объема налогов, задекларированных для уплаты в консолидированный бюджет субъекта РФ плательщиками, учитываются следующие виды налогов: налог на прибыль и налог на имущество организаций, налог на доходы физических лиц, транспортный, земельный налог и налог в соответствии со специальными налоговыми режимами.

Исходя из интерпретации вышеприведенной формулы, налоговые расходы, имеющие положительный совокупный бюджетный эффект, обеспечивают кумулятивный бюджетный эффект в виде прироста налоговых поступлений на более высоком уровне и с более высоким темпом, чем в среднем по экономике повышается уровень налоговых поступлений по основным бюджетообразующим налогам с учетом факторов риска.

Отрицательный бюджетный эффект имеет место в случае, если предоставляемая льгота не меняет инвестиционную или деловую активность субъекта или сектора экономики, объем налоговых поступлений от налогоплательщиков, пользующихся данным механизмом, увеличивается более низкими темпами, чем темп налоговых поступлений в среднем по экономике.

В 2024 г. объем недополученных налоговых доходов в результате применения стимулирующих налоговых льгот на региональном уровне составил около 523 млрд руб., из которых около 347 млрд руб. недополучены по налогу на прибыль и налогу на имущество организаций. Основные налоговые расходы приведены в табл. 1, которая составлена на основе информации о налоговых расходах субъектов РФ, размещенной на сайтах Минфина России и финансовых органов субъектов РФ [5].

Таблица 1

Table 1

Распределение стимулирующих налоговых расходов регионов по видам налогов в 2024 г., млрд руб.

Distribution of incentive tax expenditures of regions by type of taxes in 2024, billion rubles

|

Налог |

Налог на |

Налог на |

Транспортный налог |

Упрощенная система |

Патентная |

|

Общее количество стимулирующих налоговых расходов |

639 |

1 048 |

222 |

704 |

74 |

|

В том числе количество стимулирующих налоговых расходов, |

417 |

759 |

Данные |

||

|

В том числе количество стимулирующих налоговых расходов, |

222 |

289 |

Данные |

||

|

Объем выпадающих |

184,4 |

162,4 |

1,1 |

174,7 |

295,6 |

|

В том числе объем налоговых расходов, имеющих отрицательный совокупный бюджетный эффект |

60,3 |

76,0 |

Данные |

||

|

В том числе объем налоговых расходов, имеющих положительный совокупный бюджетный эффект |

124,1 |

86,4 |

Данные |

||

Данные категории стимулирующих налоговых расходов приводят к более чем 800 млрд руб. недополученных налоговых поступлений за год. Обоснованием использования налоговых расходов в налоговой политике регионов является ожидание будущих выгод для экономики по другим налогам, компенсация в виде роста экономической эффективности и инвестиционной активности субъектов экономики региона.

Согласно Постановлению Правительства РФ [4], в рамках взаимодействия УФНС России и субъектов РФ в настоящее время централизованно предоставляется информация по двум налогам: налог на прибыль и налог на имущество организаций. Они являются крупнейшими источниками доходов для региональных бюджетов и аккумулируют значимый объем налоговых льгот, обусловливающих налоговые расходы.

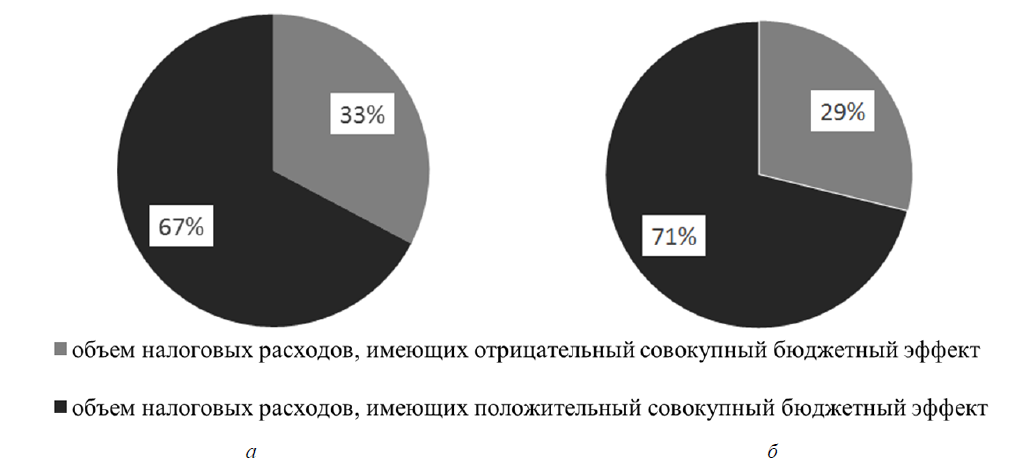

Из 89-и рассмотренных субъектов РФ отрицательный совокупный бюджетный эффект складывается у 64-х регионов [5]. На рис. 1 отображено соотношение объемов налоговых расходов с отрицательным и положительным совокупным бюджетным эффектом по налогу на прибыль и имущество организаций. Отметим, что объем налоговых поступлений, имеющих отрицательный бюджетный эффект по двум базовым видам налогов, высок, составляет 29–33 % от общего объема налоговых расходов.

|

Рис. 1. Процентное соотношение налоговых расходов, имеющих положительный и отрицательный совокупный

бюджетный эффект: а – налог на прибыль организаций; б – налог на имущество организаций

Fig. 1. Percentage of tax expenditures having a positive and negative cumulative budget effect:

a – corporate income tax; б – corporate property tax

Факторы, влияющие на эффективность решений о налоговых льготах

Согласно анализу факторов, приводящих к недостаточной эффективности принятия решений о предоставлении налоговой льготы, определены следующие причины:

1. Отсутствие альтернативного сценария для сравнения налоговой отдачи при получении данной льготы и функционировании предприятий в стандартных налоговых условиях. При принятии решения о предоставлении налоговой льготы региональные органы государственного управления исходят из положительного сальдо объема выпадающих доходов и притока налоговых поступлений. Вместе с тем по аналогии с прямыми бюджетными расходами должны рассматриваться альтернативные варианты использования данных средств и налоговая отдача при стандартном налогообложении.

2. Отсутствие учета временной стоимости денежного потока, аккумулируемого налоговой льготой. При определении темпа прироста доходов бюджетов субъектов РФ не учитываются 5 максимальных и минимальных значений по субъектам РФ в соответствии с пунктом 17 Общих требований к оценке налоговых расходов субъектов РФ и муниципальных образований, утвержденных Постановлением Правительства РФ [4]. В среднем данные темпы составляют 13 % в год, т. е. для обеспечения положительной налоговой отдачи на пятый год периода использования льготы номинальный объем доходов должен превышать 1 руб. льготы в 1,84 раз в соответствии с правилами дисконтирования при возведении 1,13 в пятую степень.

Влияние фактора учета временной стоимости налоговых расходов подтверждают данные табл. 2. Около 30 % отрицательного совокупного бюджетного эффекта приходится на группу причин, связанных с коэффициентом дисконтирования. При принятии решения о предоставлении налоговых льгот с большой долей вероятности субъекты РФ ориентировались на простое арифметическое сальдо притоков и оттоков налоговых поступлений в результате действия налоговых льгот без учета инфляционного фактора, который привел к «обесцениванию» результатов и отрицательному совокупному бюджетному эффекту.

Таблица 2

Table 2

Влияние фактора отсутствия расчета временной стоимости налоговых расходов

The impact of the lack of calculation of the time value of tax expenses

|

Налог |

Количество |

Удельный вес |

Объем налоговых расходов, |

Удельный вес |

|

Налог на прибыль |

414 |

62 |

60,3 |

33 |

|

В том числе |

18 |

3 |

15,0 |

8 |

|

Налог на имущество |

759 |

72 |

76,0 |

47 |

|

В том числе приобретающих |

60 |

6 |

29,2 |

18 |

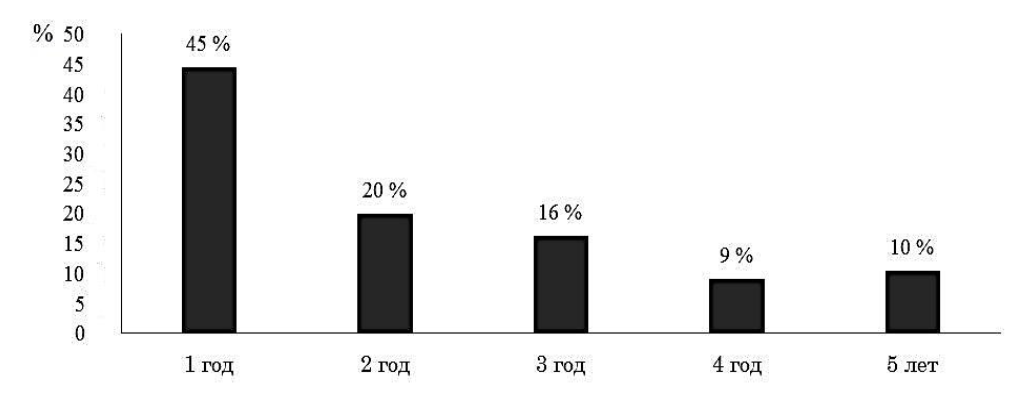

3. Длительный период окупаемости. Более 64 % налоговых расходов окупается в первые два года действия соответствующих налоговых льгот: совокупный бюджетный эффект приобретает положительное значение (рис. 2). Таким образом, пятилетний горизонт планирования и максимальный критерий выхода на окупаемость льготы является вполне реалистичным.

Рис. 2. Распределение стимулирующих налоговых расходов по налогу на прибыль и налогу на имущество

организаций по периодам выхода на положительный бюджетный эффект

Fig. 2. Distribution of incentive tax expenditures on income tax and corporate property tax by periods

of reaching a positive budget effect

4. Отсутствие учета влияния факторов риска. Снижение эффективности хозяйственной деятельности из-за внешних факторов риска автоматически оказывает влияние на значение совокупного отрицательного бюджетного эффекта, даже если в общем потоке налоговых платежей, аккумулируемых предприятием, он будет занимать малозначительное место.

5. Риск open door – неоправданные ожидания стабильного состава налогоплательщиков, пользующихся льготами. Фактор более открытого использования бюджетных ресурсов в форме налогового расхода по сравнению с бюджетными субсидиями приводит к тому, что пользоваться данной налоговой льготой в силу размытости правовых региональных норм могут организации, которые изначально на этапе проектирования данного налогового расхода не рассматривались в качестве потенциальных пользователей. И напротив, ожидания положительного бюджетного эффекта не оправдываются из-за фактической невостребованности данного налогового расхода, когда его первые пользователи появляются спустя несколько лет после введения в действия норм регионального законодательства.

6. Неоперативные запоздалые управленческие решения по отмене действующей налоговой льготы при стабильно отрицательном совокупном бюджетном эффекте.

7. Отсутствие оценки альтернативных мер государственной поддержки, таких как субсидия, которая позволяет сфокусированно оказать финансовую помощь и применить ее именно там, где она необходима, и которая не влечет за собой дополнительных выпадающих налоговых поступлений и отрицательного совокупного бюджетного эффекта.

Критерии эффективности управления стимулирующими налоговыми расходами

Анализ лучших практик управления налогом на прибыль и имущество с использованием стимулирующих налоговых льгот выявил наиболее важные характеристики налогового стимулирования:

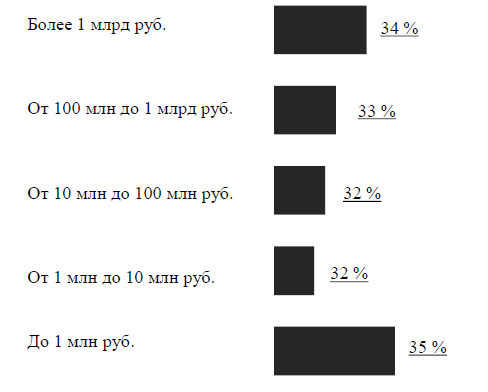

1. Объем налоговой льготы. Предоставление льготы, обусловливающей налоговые расходы, в объеме выпадающих доходов либо до 1 млн руб., либо более 1 млрд руб., т. е. малые и крупные объемы. На данную категорию налоговых расходов приходится более 17 % общего объема выпадающих налоговых доходов. В целом распределение налоговых расходов, имеющих положительный совокупный бюджетный эффект, в зависимости от объема льготы имеет приблизительно равномерное распределение. Но у категорий налоговых расходов с объемом выпадающих налоговых доходов до 1 млн руб. и более 1 млрд руб. более высокий удельный вес, обеспечивающий положительный совокупный бюджетный эффект (рис. 3).

Рис. 3. Распределение удельного веса налоговых

расходов, имеющих положительный совокупный

бюджетный эффект, в общей сумме выпадающих

налоговых доходов в результате налоговых льгот

в зависимости от объема предоставленных льгот

и преференций за период с 2019 по 2023 г.

Fig. 3. Distribution of the share of tax expenditures

having a positive cumulative fiscal effect in the total

amount of tax revenues resulting from tax benefits,

depending on the volume of benefits and preferences

provided for the period from 2019 to 2023

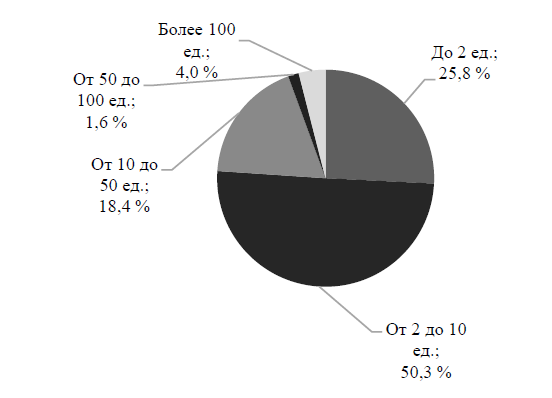

2. Численность пользователей льготы. Больший удельный вес налоговых расходов с положительным бюджетным эффектом концентрируется в совокупности, предусматривающей численность пользователей до 10-и хозяйствующих субъектов, не связанных с конкретным видом экономической деятельности. Предоставление локальной налоговой льготы ограниченному числу пользователей позволяет: точнее прогнозировать последствия ее применения, минимизировать риски низкоэффективного использования; обеспечить стабильность состава получателей. Вместе с тем отсутствие взаимосвязи с конкретным видом экономической деятельности позволяет сделать применение налогового расхода более эффективным с точки зрения совокупного бюджетного эффекта и диверсифицировать отраслевые риски.

В структуре налоговых расходов, обеспечивающих положительный совокупный бюджетный эффект, налоговые расходы, не предусматривающие взаимосвязь с конкретным видом экономической деятельности, составляют более 70 %. Диаграмма распределения по численности пользователей льготы приведена на рис. 4.

3. Эффективная система мониторинга, которая выступает ключевым условием обеспечения положительного экономического и бюджетного эффекта от применения налоговых расходов. Около 83 % налоговых расходов, обеспечивающих по итогам пятилетнего фактического применения отрицательный совокупный бюджетный эффект, продемонстрировали отрицательные результаты уже в первый год применения; 70 % налоговых расходов не обеспечили положительный совокупный бюджетный эффект также на второй год применения. Тем не менее данные налоговые расходы сохранили статус действующих до 2024 г.

Рис. 4. Распределение удельного веса налоговых расходов, имеющих положительный совокупный

бюджетный эффект, в зависимости от численности налогоплательщиков (ед.), использующих льготы

Fig. 4. Distribution of the share of tax expenditures having a positive combined budget effect,

depending on the number of taxpayers, using benefits

Заключение

Таким образом, основным условием эффективной налоговой политики региона является сбалансированность учета стимулирующей функции и фискальной функции налогов. При этом оперативное выявление налоговых расходов, недостаточно эффективно выполняющих данную функцию, позволяет высвободить бюджетные ресурсы для оказания поддержки более перспективным налогоплательщикам, повысить эффективность налогового администрирования, ее гибкость и адаптивность. Важную роль в этом призван играть показатель совокупного бюджетного эффекта и его регулярный мониторинг, а также анализ влияния мер налогового стимулирования на экономику и бюджет региона. Применение данных инструментов позволит региону реализовать налоговую политику, создающую не только стимулы для развития экономики, но и надежную основу для бюджетной устойчивости и сбалансированности.

1. Сафонов А. Ю. Сущность и история развития концепции налоговых расходов // Вестн. Сарат. гос. юрид. акад. 2022. № 1. С. 245–257.

2. Surrey S. S., McDaniel P. R. Taх expenditures. Cambridge, Massachusetts, London: Harvard University Press, 1985. 303 p.

3. Сафонов А. Ю. Оценка налоговых расходов региональных и местных бюджетов: правовое регулирование и практика ее реализации // Вестн. Сарат. гос. юрид. акад. 2022. № 4. С. 200–207.

4. Об общих требованиях к оценке налоговых расходов субъектов Российской Федерации и муниципальных образований: Постановление Правительства РФ от 22.06.2019 № 796. URL: https://normativ.kontur.ru/document?moduleId=1&documentId=444233&ysclid=mmyljhrn9z585711181 (дата обращения: 20.06.2025).

5. Официальный сайт Министерства финансов Российской Федерации. URL: https://minfin.gov.ru/ru/perfomance/budget/policy/raskhod/sub/ (дата обращения: 20.06.2025).