Россия

Подробно рассматривается трансформация стратегий российских банков в условиях санкционного давления, при этом особое внимание уделяется влиянию цифровизации и формированию экосистем как ключевых факторов, обеспечивающих адаптацию финансовых учреждений к новым экономическим реалиям. Выполнен комплексный анализ ключевых направлений трансформации, включая процессы импортозамещения, активное развитие цифровых сервисов, а также значительные изменения в структуре и ассортименте банковских продуктов и услуг. Разработана комплексная классификация стратегических моделей, отражающая многообразие и разнообразие подходов к адаптации банковского сектора в современных условиях. Проанализированы как позитивные, так и отрицательные последствия внедрения новых стратегий, что позволяет оценить их влияние на устойчивость, эффективность и конкурентоспособность банков. Приведены конкретные примеры ведущих российских банков, демонстрирующие практическую реализацию выбранных стратегий, особенности их функционирования и адаптации в условиях внешнего давления. Выявлены ключевые риски и вызовы, связанные с переходом к экосистемной модели, включая вопросы управления, обеспечения информационной безопасности, а также необходимость системного и комплексного подхода к развитию цифровой инфраструктуры и инновационных технологий в банковской сфере. Особое внимание уделяется анализу влияния санкций на международное сотрудничество банков и перспективам интеграции российских финансовых институтов в глобальные цифровые экосистемы, что является важным аспектом долгосрочной стратегии развития банковского сектора. Рассматриваются институциональные условия, регулирующие цифровую трансформацию, и роль государства в поддержке инновационной активности банков в условиях ограниченного доступа к зарубежным технологиям.

санкции, банковская стратегия, трансформация, импортозамещение, цифровизация, финансовые технологии, устойчивость, регулирование

Введение

Банковский сектор России в последние годы действует в условиях повышенного давления со стороны внешнеэкономических факторов, в том числе международных санкций. С 2014 г., а особенно после 2022 г., банки оказались под влиянием серьезных ограничений: отключение от SWIFT, блокировка счетов, запрет на поставки зарубежных ИТ-продуктов, ограничение внешнего финансирования [1–3].

Обстоятельства потребовали от банков быстрой реакции и изменений в стратегическом управлении: в первую очередь, переход к приоритетной работе на внутреннем рынке, усиление цифрового обслуживания, переход на отечественные решения в ИТ и акцент на устойчивость. Наблюдается появление цифровых платформ, объединяющих финансовые и нефинансовые сервисы: в сферах медицины, образования, транспорта [4].

В статье сделана попытка систематизировать изменения банковских стратегий в условиях санкций и предложить классификацию моделей, основанных на цифровой трансформации, технологической независимости и клиентоцентричности.

Цель исследования – выявить и систематизировать изменения в стратегиях российских банков в условиях санкционного давления, а также разработать классификацию устойчивых стратегических моделей, ориентированных на цифровую трансформацию, импортонезависимость и клиентскую ориентацию.

Задачи исследования:

– провести анализ традиционных стратегий банков до 2022 г.;

– выделить ключевые изменения в стратегиях после 2022 г.;

– сформировать типологию новых стратегических моделей на основе эмпирических данных;

– рассмотреть риски, ограничения и возможности дальнейшего развития стратегий банков в условиях санкций и цифровизации.

В исследовании применен системный подход с классификацией экосистем по следующим критериям: ядро (банк, ритейл и пр.), уровень цифровизации (от базового до инновационного с Big Data и искусственного интеллекта), источники финансирования (государство, частные инвесторы), внутренняя иерархия (централизованная или децентрализованная), ориентиры пользователей (B2C, B2B, C2C) [4–6].

Материалы и результаты исследования

Разработана классификация стратегических моделей российских банков после 2022 г., включающая импортозамещающую (переход на отечественные ИТ и отказ от SWIFT), экосистемную (создание комплексных цифровых платформ), клиентоориентированную (работа с малым и средним предпринимательством (МСП) и физлицами, кастомизация) и сберегательно-консервативную (минимизация рисков и инвестиции в гособлигации) стратегии. В работе приведены примеры ведущих банков, реализующих каждую из моделей, а также обозначены основные риски, связанные с их применением. Выделены ключевые направления трансформации: переориентация на внутренний рынок, развитие национальных ИТ-решений, усиление цифровизации и рост роли государства [6–8].

До 2022 г. основными стратегическими приоритетами российских банков были:

– ориентация на участие в глобальной финансовой системе;

– использование западных ИТ-решений и международных платежных инструментов [1];

– ориентация на крупный корпоративный сегмент и внешние заимствования [2].

После 2022 г. произошел стратегический поворот, вызванный внешнеполитической изоляцией и необходимостью оперативной адаптации:

– переход на национальные платежные системы и платформы («Мир», система быстрых платежей – СБП) [3];

– импортозамещение критически важного программного обеспечения (ПО) и технологической инфраструктуры [5];

– акцент на развитие цифровых экосистем и сервисов полного цикла для физических и юридических лиц [4];

– углубление работы с сегментами МСП и розничных клиентов [7].

Сравнительный анализ стратегий до и после 2022 г. представлен в табл. 1.

Таблица 1

Table 1

Сравнительный анализ стратегий до и после 2022 г.

Comparative analysis of strategies before and after 2022

|

Параметр |

До 2022 г. |

После 2022 г. |

|

Геостратегия |

Встраивание в глобальные рынки [1] |

Локализация, ориентация на Евразийский экономический союз (ЕАЭС) и Азиатско-Тихоокеанский регион (АТР) [3] |

|

Технологии |

Использование западных ИТ |

Отказ от SWIFT, переход на отечественные |

|

Клиентская модель |

Корпоративный сектор, инвестиционный |

МСП, розница, цифровая кастомизация [4, 7] |

|

Риски |

Валютные, рыночные [2] |

Санкционные, киберриски, технологическая |

После анализа изменений в стратегиях российских банков после 2022 г. можно выделить несколько основных направлений адаптации к новым экономическим и политическим условиям. Эти направления легли в основу классификации стратегических моделей, отражающей реакцию банков на санкционное давление, технологическую изоляцию и изменение потребительского поведения [4, 8].

Разработанная классификация является ключевым результатом исследования. Она систематизирует различные стратегические подходы, реализуемые российскими банками, и позволяет выделить четыре основных типа моделей (табл. 2).

Таблица 2

Table 2

Классификация стратегических моделей после 2022 г.

Classification of strategic models after 2022

|

Тип стратегии |

Ключевые черты |

Примеры банков |

Риски |

|

Импортозамещающая |

Переход на отечественные ИТ, отказ от SWIFT |

ПАО «Сбербанк России», |

Ограниченность |

|

Экосистемная |

Создание комплексных цифровых платформ |

ПАО «Сбербанк России», |

Конкуренция |

|

Клиентоориентированная |

Работа с МСП и физлицами, кастомизация |

АО «Почта Банк», |

Риски неплатежей, рост издержек [11] |

|

Сберегательно-консервативная |

Минимизация рисков, инвестиции в гособлигации |

АО «Акционерный банк «Россия», |

Снижение доходности, стагнация [13] |

Согласно табл. 2 каждая из стратегических моделей обладает своими преимуществами и рисками, а также ориентирована на конкретные цели и сегменты. Такой подход позволяет банкам гибко адаптироваться к изменениям во внешней среде.

Для банков, выстраивавших деятельность на основе глобальных стандартов, санкции создали условия, при которых прежние модели перестали быть эффективными. Возникла необходимость кардинально пересмотреть стратегические ориентиры, сосредоточившись на устойчивости, гибкости и внутренних ресурсах. Новые риски, ранее не считавшиеся критическими, включают технологическую изоляцию: невозможность обновления ПО, доступа к зарубежным платформам или использования международных поставщиков. Ограничен выход на внешние рынки капитала, что сужает инвестиционные возможности и увеличивает стоимость заимствований. Также осложнилось взаимодействие с иностранными контрагентами по техническим и юридическим причинам.

Необходимость новых стратегий очевидна: банки должны не только выживать в условиях неопределенности, но и сохранять конкурентоспособность, поддерживая экономику и клиентов. Основной вектор – ориентация на внутренний рынок. Внутренний спрос и национальные приоритеты стали ключевой опорой, с акцентом на поддержку малого и среднего бизнеса, развитие розничного сектора и кредитование приоритетных отраслей [5]. По итогам 2023 г. объемы кредитования малого и среднего бизнеса выросли на 12,4 % [7], что отражает перераспределение ресурсов на устойчивое развитие внутри страны.

Банк в цифровой экосистеме выполняет не только традиционные финансовые функции: распределительную, платежную, сберегательную и гарантийную, но и становится центром обмена данными и расчетов между участниками.

Цифровые сервисы, такие как интернет-банкинг, мобильные приложения и системы удаленного обслуживания, становятся неотъемлемой частью банковской деятельности. Банки развивают экосистемный подход, предлагая клиентам не только финансовые услуги, но и платформы для повседневных задач: от переводов и кредитов до записи к врачу или оплаты коммунальных услуг [4].

Например, крупнейшие российские банки, такие как ПАО «Сбербанк России», ПАО «Банк ВТБ», развивают экосистемы, включающие финтех-платформы, образовательные и медицинские сервисы, что усиливает их роль как ядра цифровой экономики. Такой подход поддерживает устойчивое развитие банковского сектора, но требует значительных инвестиций в ИТ-инфраструктуру и кибербезопасность [12].

Экосистемы становятся ключевой моделью конкурентного выживания для банков в условиях санкционного давления. Для успешного функционирования экосистема требует значительной пользовательской базы, агрессивного расширения за счет подключения новых структур (например, образовательных платформ, логистических сервисов, медицинских услуг) и активного использования нейросетей, Big Data и таргетинга для вовлечения и удержания клиентов. Российские банки, такие как ПАО «Сбербанк России» и АО «Тинькофф Банк», развивают экосистемы, объединяющие финансовые и нефинансовые сервисы, чтобы повысить лояльность клиентов и снизить отток. Например, по данным 2024 г. экосистемы ПАО «Сбербанк России» охватывают более 70 % розничных клиентов банка, что обеспечивает конкурентное преимущество на внутреннем рынке [14]. Однако такой подход требует постоянного расширения функционала и инвестиций в цифровые технологии, что может увеличить операционные затраты и риски технологической зависимости от ограниченного числа локальных провайдеров [15].

Структура используемого ПО также меняется: доля иностранных решений сокращается в пользу российских, что поддерживается государственной политикой.

Примеры стратегий адаптации ведущих банков России:

1. ПАО «Сбербанк России» делает ставку на экосистемный подход, последовательно выстраивая платформенные решения в различных сферах: образовании, здравоохранении, торговле, логистике и досуге. Такая диверсификация позволяет банку выступать не только финансовым институтом, но и поставщиком широкого круга цифровых услуг.

2. АО «Тинькофф Банк» сохраняет позиции лидера в области цифровой кастомизации клиентского опыта. Банк активно применяет искусственный интеллект для персонализации продуктов, расширяя спектр услуг за пределами классического банкинга – от инвестиций до туристических и образовательных сервисов.

3. ПАО «Банк ВТБ» фокусируется на импортозамещении ИТ-инфраструктуры, а также усилении поддержки стратегических отраслей, включая предприятия государственного сектора. Такой подход обеспечивает технологическую независимость и устойчивость банка в условиях санкционного давления.

4. ПАО «Росбанк» и ряд других банков с участием иностранного капитала проходят этап локализации активов и трансформации операционных моделей. Их стратегии ориентированы на привязку к национальной финансовой системе и снижению внешней зависимости.

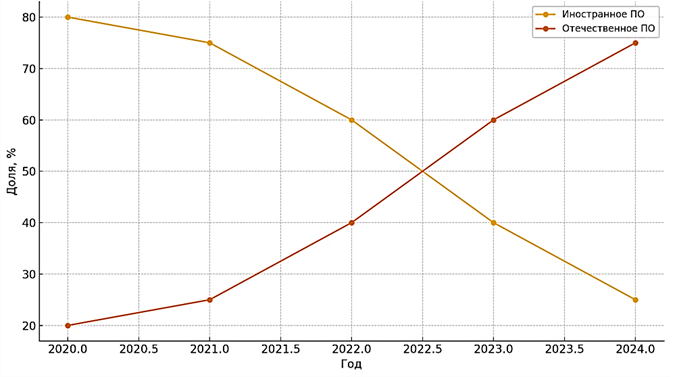

Также стоит отметить, что трансформация стратегий сопровождалась усилением технологической независимости, в том числе за счет отказа от зарубежных решений и активного перехода на отечественные ИТ-продукты. Это подтверждается представленной на рисунке динамикой импортозамещения в банковском ИТ-секторе [16]. Дополнительно в табл. 3 приведены ключевые стратегические приоритеты российских банков до и после 2022 г.

Динамика импортозамещения в банковском ИТ-секторе РФ (2020–2024 гг.)

Dynamics of import substitution in the Russian banking and IT sector (2020-2024)

Таблица 3

Table 3

Сравнение стратегических приоритетов банков до и после 2022 г.

Comparison of banks' strategic priorities before and after 2022

|

Стратегическое направление |

До 2022 г. |

После 2022 г. |

|

Ориентация на глобальные рынки |

Высокая |

Минимальная |

|

Использование зарубежного ПО и платформ |

Преобладающее |

Снижение, переход на отечественные решения |

|

Зависимость от SWIFT |

Критичная |

Исключена, замена на систему передачи финансовых сообщений (СПФС) и «Мир» |

|

Фокус на крупный корпоративный сегмент |

Преобладающий |

Рост значения розничного и МСП-сегмента |

|

Ограниченное взаимодействие |

Низкое |

Тесная координация с государством |

В развивающихся экосистемах также модернизируются модели для банковского сектора. Например, китайские банки, такие как WeChat и Alipay, объединяют платежные системы с сервисами такси, доставки и страхования, создают универсальные платформы. В отличие от этого, российские банки, ограниченные санкциями, фокусируются на создании локальных экосистем с акцентом на ИТ-решения. По данным 2024 г. российские банки инвестировали более 120 млрд руб. в локальные финтех-платформы, что на 26 % больше, чем в 2022 г. [14]. Этот подход, хотя и вызван необходимостью импортозамещения, отражает глобальный тренд объединения финансовых и нефинансовых услуг, но с уникальной российской спецификой, связанной с технологической независимостью [12].

Государственное регулирование играет ключевую роль в формировании экосистем, обеспечивая не только поддержку банковского сектора, но и контроль за цифровой средой. Центральный банк РФ и другие государственные органы активно наблюдают за развитием экосистем, разрабатывая нормативную базу для защиты персональных данных, обеспечения конкуренции и предотвращения монополизации. Особое внимание уделяется этичности доступа к информации и контролю поведения потребителей, что требует баланса между инновациями и защитой прав клиентов. Программы перехода на национальные платежные системы, такие как «Мир» и СПФС, дополняются мерами по регулированию цифровых платформ, что способствует формированию автономной и устойчивой финансовой инфраструктуры [17].

Банки переосмысливают стратегии, уделяя внимание устойчивости и гибкости. Фокус смещается на розничный сегмент и малый бизнес: доля розничных продуктов в прибыли банков увеличилась с 37 % в 2021 г. до 53 % в 2023 г. [9]. Однако трансформация требует затрат, особенно на информационную безопасность. Переход на отечественные ИТ-решения и расширение цифровой инфраструктуры сопровождаются усилением киберзащиты и контроля комплаенс-рисков [10].

Санкции, несмотря на негативные последствия, стимулировали трансформацию банковского сектора. Развитие технологий и трудоустройство формирует автономную банковскую экосистему. Эти изменения затрагивают всю банковскую систему России, усиливая цифровизацию, независимость и роль государства.

Экосистемы, собирающие большие объемы цифровых данных, позволяют создавать точечные поведенческие модели для персонализации услуг. Однако это связано с этическими и правовыми рисками: цифровой зависимостью, манипулированием поведением клиентов и утратой конфиденциальности. Использование больших данных и нейросетей для таргетинга снижает вовлеченность, но повышает уязвимость к утечке данных и киберугрозам. Например, в 2023 г. более 30 % российских банков столкнулись с инцидентами, последствиями с утечкой данных, что подчеркивает необходимость строгого регулирования [18]. Эти аспекты требуют обеспечения прозрачных принципов защиты данных и этих стандартов, чтобы минимизировать риски и обеспечить безопасность банковских экосистем [15].

Риски включают снижение конкурентоспособности, замедление инноваций и технологическую ограниченность. Эксперты отмечают, что недостаточно развитые ИТ-системы могут повысить уязвимость к кибератакам и операционным расходам [11]. Тем не менее банки развивают агрессивность, закладывая основы новой парадигмы – автономной, цифровой и клиентоориентированной [6].

Заключение

Итоги проведенного исследования определяют, что в условиях санкционного давления российские банки активно перестраивают свои стратегии, отказываясь от внешней зависимости и делая ставку на внутренние ресурсы, цифровизацию и поддержку государства. Выделены четыре основные модели адаптации: импортозамещающая, экосистемная, клиентоориентированная и сберегательно-консервативная.

Несмотря на новые риски, банковская система продемонстрировала гибкость и устойчивость. Разработанная классификация стратегических моделей может быть полезна для оценки эффективности управленческих решений и формирования финансовой политики. Российские банки успешно адаптируются к новым условиям, формируя более самостоятельную и устойчивую финансовую модель [6, 8, 10].

В дальнейшем важно изучать влияние санкций на монетарную политику, роль финтеха и поведенческие аспекты цифровизации.

1. Итоги года: финтех в России – 2023 / АФТ, 2024. URL: https://www.fintechru.org/directions/issledovaniya-i-analitika/ (дата обращения: 01.06.2025).

2. Обзор банковского сектора Российской Федерации за 2023 г. / Банк России, 2024. URL: https://cbr.ru/analytics/bank_sector/ (дата обращения: 01.06.2025).

3. Гузнова А. А., Кириллова А. Н. Влияние санкций на российскую банковскую систему // Вопр. экономики. 2023. № 12. С. 35–49.

4. Кузнецова И. А., Михайлов П. С. Риски и возможности цифровизации в банковской сфере России в условиях санкций // Финансы и кредит. 2024. Т. 30. № 5. С. 21–37.

5. Основные направления развития финансовых технологий на 2023–2025 гг. / Банк России, 2023. URL: https://cbr.ru/fintech/ (дата обращения: 01.06.2025).

6. Стратегические ориентиры банковской системы РФ в условиях внешнего давления. М.: Изд-во НИФИ Минфина России, 2024. URL: https://nifi.ru/ (дата обращения: 01.06.2025).

7. Российский банковский сектор в условиях санкционного давления: анализ и прогноз. М.: Deloitte, 2023. URL: https://www2.deloitte.com/ (дата обращения: 01.06.2025).

8. Савельев Д. В. Роль государства в поддержке банковского сектора в условиях санкционной политики // Деньги и кредит. 2023. № 8. С. 14–27.

9. Орлова Т. Н. Финансовая устойчивость банков в условиях внешнеэкономической нестабильности // Финансовая аналитика. 2023. № 11. С. 64–72.

10. Глухов А. С. Кибербезопасность и суверенные ИТ-решения в банках: вызовы трансформации // Экономика. Предпринимательство. Окружающая среда. 2024. Т. 12. № 1. С. 77–88.

11. Трансформация банковского сектора: вызовы, тренды и решения. 2024 г. / PricewaterhouseCoopers. URL: https://b1.ru/analytics/banking-trends-survey-march-2024/ (дата обращения: 01.06.2025).

12. Jacobides M. G., Cennamo C., Gawer A. Ecosystems and competitive advantage in the digital era // Strategic Management Journal. 2021. V. 42. N. 9. P. 1603–1630.

13. Zahra S. A., Nambisan S. Business ecosystems and innovation: A strategic perspective // Journal of Business Research. 2022. V. 140. P. 250–261.

14. Экосистемы российских банков: тренды и вызовы – 2024 / АФТ, 2024. URL: https://www.fintechru.org/press-center/issledovaniya/otkrytye-ekosistemy-i-otkrytye-api-globalnye-trendy-perspektivy-razvitiya-v-rossii/ (дата обращения: 01.06.2025).

15. Карпинская Е. Ю. Экосистемы в банковском секторе: вызовы и возможности // Финансы. 2024. № 3. С. 12–20.

16. Годовой отчет Банка России за 2024 г. / Банк России, 2024. URL: https://www.cbr.ru/Collection/Collection/File/55239/ar_2024.pdf (дата обращения: 01.06.2025).

17. Регулирование цифровых экосистем: основные подходы и вызовы / Банк России, 2024. URL: https://cbr.ru/analytics/ (дата обращения: 10.06.2025).

18. Кибербезопасность в банковском секторе: отчет 2023 / Банк России, 2024. URL: https://cbr.ru/information_security/ (дата обращения: 01.06.2025).