г. Астрахань, Россия

г.Витебск, Беларусь

Россия

Рассматриваются проблемы развития агропромышленного комплекса России. Проведен анализ мирового рынка сельскохозяйственной продукции и продовольствия на примере ведущих мировых экономик. В результате анализа основных макроэкономических показателей сельскохозяйственной отрасли США, Индии, Китая, Германии и России определено, что Россия в рейтинге занимает промежуточную позицию практически по всем анализируемым показателям, однако отставание по таким показателям, как добавленная стоимость, урожайность и использование удобрений, по сравнению с лидерами можно охарактеризовать как значительное. Благодаря аграрной реформе последних лет, эффективной государственной поддержке агропромышленного комплекса удалось не только решить проблемы продовольственной безопасности страны, но и выйти в мировые лидеры по экспорту сельскохозяйственной продукции. Крупные агрохолдинги России демонстрируют впечатляющие темпы роста как по размерам земельного банка, так и по выручке и объемам экспорта. Выявлены проблемы функционирования агропромышленного комплекса России на данном этапе развития: высокие логистические и операционные затраты; санкционное давление недружественных стран; преобладание в экспорте продукции с низкой добавленной стоимостью; кадровый голод и низкие профили компетенций работников отрасли. Для эффективного противодействия внешним вызовам необходимо сформировать единую систему мониторинга, которая даст возможность спрогнозировать наиболее оптимальный портфель инновационных проектов в сфере агропромышленного комплекса. Предложена модель системного опережающего прогнозирования и планирования развития агропромышленного комплекса, базирующаяся на мониторинге структурированных больших данных, внедрение которой позволит принимать эффективные управленческие решения не только на уровне всего комплекса в целом, но и на уровне отдельной аграрной бизнес-экосистемы.

агропромышленный комплекс, рынок сельскохозяйственной продукции, сельскохозяйственная отрасль, аграрные бизнес-экосистемы, большие данные

Введение

На протяжении всей истории человечества сельское хозяйство являлось основой экономического и социального развития общества. Согласно последним отчетам американского исследовательского агентства Research&Markets, объем мирового рынка сельскохозяйственной продукции в 2024 г. составил 12,12 трлн долл.; по прогнозам, к 2029 г. его объем повысится на 38 % и составит 16,76 трлн долл. [1] (прогнозируемый совокупный среднегодовой темп роста (CAGR) – 6,6 %). Необходимость увеличения производства сельскохозяйственной продукции обусловлена прогнозом ООН к 2050 г., когда численность населения планеты увеличится на 35 % и приблизится к 10 млрд чел., как следствие, обострится проблема продовольственной безопасности в мировом масштабе. С учетом того, что к проблеме прироста населения присоединяются проблемы изменения климата и потребительских предпочтений, роста политической напряженности и торговых ограничений, необходимо быстро адаптироваться к сложившимся условиям и принимать сложные решения на стратегическую перспективу.

Анализ мирового рынка сельскохозяйственной продукции

Сравнительный анализ основных показателей функционирования сельскохозяйственной отрасли ведущих стран игроков мирового рынка продовольствия проводится в отношении экономик США, Китая, Индии, Германии и России. Анализ основных макроэкономических показателей в разрезе сельскохозяйственной отрасли представлен в табл. 1.

Таблица 1

Table 1

Основные макроэкономические показатели сельскохозяйственной (с.-х.) отрасли

ведущих экономик мира в 2024 г.

The main macroeconomic indicators of the agricultural industry of the world's leading economies in 2024

|

Страны |

Добавленная стоимость с.-х. продукции, млрд долл. |

Доля с.-х. продукции |

Добавленная стоимость с.-х. продукции на |

Численность населения, занятого в с.-х. отрасли |

Численность занятых, |

|

|

% от общей занятости |

тыс. чел. |

|||||

|

Китай |

1 270 |

6,78 |

7,7 |

22,33 |

16 4908 |

738 506 |

|

Индия |

639 |

16,35 |

1,6 |

43,51 |

379 367 |

871 909 |

|

Россия |

60 |

2,74 |

13,8 |

5,7 |

4338 |

76,1 |

|

Германия |

38,5 |

0,84 |

69,9 |

1,2 |

551 |

45,9 |

|

США |

248 |

0,83 |

98 |

1,57 |

2528 |

161 |

Индия и Китай лидируют по количеству трудоспособного населения, занятого в сельскохозяйственной отрасли, и их доле в общей занятости. Однако при том, что доля занятых в сельском хозяйстве в странах с развитой экономикой (США и Германии) не превышает 2 % против 22,3 % в Китае и 43,51 % в Индии, добавленная стоимость сельскохозяйственной продукции экономик США и Германии в десятки раз выше, чем в Индии и Китае, что свидетельствует о значительно большей эффективности ведения сельского хозяйства в первых двух странах. В России добавочная стоимость сельхозпродукции на одного работника в 2024 г. составила 13,8 тыс. долл., следовательно, это почти в 2 раза больше, чем в Китае, но в сравнении с Германией – ниже в 5 раз, а в сравнении с США – ниже в 7 раз.

Далее проанализируем динамику основных макроэкономических показателей вышеуказанных стран за последние 8 лет. Анализ динамики доли сельского хозяйства в ВВП ведущих экономик мира в 2017–2024 гг. проведен на рис. 1.

Рис. 1. Доля сельского хозяйства в ВВП ведущих экономик мира в 2017–2024 гг.

Fig. 1. The share of agriculture in the GDP of the world's leading economies in 2017-2024

Наибольшую долю в ВВП сельскохозяйственная отрасль имеет в Индии (более 16 %). На втором месте – Китай, где, несмотря на снижение в анализируемом периоде, данный показатель составляет 6,78 % в 2024 г. В США и Германии, имеющих более развитую экономику, значение данного показателя не превышает 1 %, причем по сравнению с предыдущим десятилетием значение данного показателя снизилось на 2 %. Россия в представленном рейтинге занимает промежуточную позицию со значением от 3,55 % в 2017 г. до 2,74 % в 2024 г. в сравнении с выбранными странами с 4,6 % сельского хозяйства в ВВП. Общий объем произведенной сельскохозяйственной продукции в нашей стране в 2024 г. увеличился в процентном соотношении к 2023 г. на 4,5 %, или на 409 млрд руб., и составил 8,9 трлн руб. Фактическая валовая стоимость сельскохозяйственной продукции в России составляет 60,9 млрд долл.

Следующим важным показателем является показатель урожайности зерновых культур с гектара. Динамика данного показателя за 2017–2023 гг. представлена в табл. 2.

Таблица 2

Table 2

Динамика урожайности зерновых культур ведущих экономик мира за 2017–2023 гг., ц/га

Dynamics of grain yields of the world's leading economies for 2017-2023, q/ha

|

Год |

Китай |

Индия |

Россия |

Германия |

США |

|

2000 |

4 753 |

2 294 |

1 563 |

6 453 |

5 854 |

|

2017 |

6 111 |

3 128 |

2 967 |

7 270 |

8 281 |

|

2018 |

6 122 |

3 278 |

2 616 |

6 179 |

8 196 |

|

2019 |

6 256 |

3 416 |

2 713 |

6 952 |

8 006 |

|

2020 |

6 296 |

3 384 |

2 905 |

7 133 |

8 145 |

|

2021 |

6 318 |

3 498 |

2 705 |

6 998 |

8 246 |

|

2022 |

6 381 |

3 589 |

3 429 |

7 126 |

8 066 |

|

2023 |

6 418 |

3 626 |

3 167 |

7 007 |

8 330 |

|

Прирост к 2000, % |

135 |

158 |

202 |

108 |

142 |

|

Прирост 2023/2017, % |

4,8 |

13,7 |

6,3 |

–3,6 |

–0,7 |

В 2023 г. лидером по показателю урожайности является США, на втором месте – Германия. Самая низкая урожайность зерновых культур с гектара среди анализируемых стран – в России. Несмотря на то что с 2000 по 2023 г. значение данного показателя увеличилось более чем в 2 раза, оно в 2,6 раза ниже, чем у лидера США, в 2,2 раза ниже, чем в Германии, в 2 раза ниже, чем в Китае, что свидетельствует не только о воздействии климатического фактора, но и об отставании в технологиях. Следует отметить, что за последние 23 года урожайность зерновых с гектара растет значительными темпами, т. е. страны-производители предпринимают усилия для повышения данного показателя и стараются нивелировать воздействие климатического фактора на урожай. Это становится возможным благодаря использованию передовых достижений в области селекции новых сортов, совершенствованию техники обработки почвы, использованию удобрений и других факторов агротехнического развития.

Для определения степени влияния экстенсивных факторов на урожайность проанализируем динамику показателя использования удобрений за тот же период (табл. 3).

Таблица 3

Table 3

Динамика использования удобрений для пахотной земли ведущих экономик мира за 2017–2023 гг., кг/га

Dynamics of fertilizer use for cultivated land in the world's leading economies for 2017-2023, kg/ha

|

Год |

Китай |

Индия |

Россия |

Германия |

США |

|

2007 |

469,4 |

142,8 |

14,3 |

221,9 |

123,3 |

|

2017 |

460,5 |

170,6 |

20,3 |

178,1 |

128 |

|

2018 |

442,6 |

176,1 |

20,8 |

166,5 |

130,3 |

|

2019 |

427,8 |

186,5 |

22,6 |

174,1 |

130,1 |

|

2020 |

414,5 |

210,7 |

25,3 |

163,2 |

134,6 |

|

2021 |

406,2 |

193,6 |

27,5 |

130,1 |

130,6 |

|

2022 |

395,1 |

193,8 |

28,2 |

116,9 |

127,8 |

|

2023 |

394 |

199,1 |

28,7 |

128,6 |

127,8 |

|

Прирост к 2007, % |

–20,6 |

39 |

201 |

–42 |

3 |

|

Прирост 2023/2017, % |

–14,5 |

16,6 |

41,4 |

–27,8 |

– |

В настоящее время в сельском хозяйстве используются в качестве удобрений фосфорные, калийные и азотистые химические вещества. Абсолютным лидером по использованию удобрений на 1 га пахотной площади является Китай. В базисном 2007 г. в этой стране было внесено в 2 раза больше удобрений, по сравнению с находящейся на втором месте Германией, – 469,4 против 221,9 кг/га. Данные за 2023 г. также подтверждают двукратное превосходство данного показателя по сравнению с Индией, которая вышла на второе место, – 394 против 199,1 кг/га. Наименьшим данный показатель остается в России, где его значение в 2023 г. составило всего 28,7 кг/га, что в десятки раз ниже, чем у лидеров. В анализируемом периоде Китай и Германия сократили количество вносимых удобрений на 14,5 и 27,8 % соответственно, а Индия и Россия увеличили. При этом в анализируемом периоде в России данный показатель увеличился более чем в 2 раза, однако составил значение в 4,5 раза ниже, чем в США и Германии; в 7 раз ниже, чем в Индии; и в 14 раз ниже, чем в Китае.

Далее проанализируем динамику роста показателя доли пахотных земель (табл. 4).

Таблица 4

Table 4

Динамика роста показателя доли пахотных земель ведущих экономик мира за 2017–2023 гг., %

The dynamics of the growth of the share of arable land in the world's leading economies in 2017-2023, %

|

Год |

Китай |

Индия |

Россия |

Германия |

США |

|

2016 |

12,1 |

52,6 |

7,4 |

33,7 |

17,2 |

|

2017 |

11,9 |

52,4 |

7,4 |

33,7 |

17,2 |

|

2018 |

11,8 |

52,3 |

7,4 |

33,6 |

17,1 |

|

2019 |

11,6 |

52,3 |

7,4 |

33,5 |

17,0 |

|

2020 |

11,6 |

51,9 |

7,4 |

33,4 |

16,8 |

|

2021 |

11,6 |

51,9 |

7,4 |

33,4 |

16,7 |

|

2022 |

11,6 |

51,8 |

7,4 |

33,4 |

16,6 |

|

2023 |

11,5 |

51,8 |

7,4 |

33,4 |

16,6 |

|

Прирост 2023/2016, % |

–0,6 |

–0,8 |

– |

–0,3 |

–06 |

Согласно табл. 4 наблюдается тенденция к снижению доли пахотных земель во всех анализируемых странах, кроме России, где этот показатель не менялся на протяжении всего анализируемого периода, что свидетельствует об акценте ведущих производителей сельскохозяйственной продукции и продуктов питания на экстенсивные факторы развития отрасли. Вместе с тем общемировые тренды снижения площади земель, пригодных для ведения сельского хозяйства, и необходимость увеличения объемов сельскохозяйственной продукции для повышения продовольственной безопасности населения требует смещения фокуса внимания на возможность введения в оборот земель, ранее непригодных для этих целей, и повышения эффективности аграрной отрасли по урожайности в растениеводстве и производительности в животноводстве.

Проанализируем динамику индексов производства продукции растениеводства (табл. 5) и животноводства (табл. 6) в представленных странах за 2015–2022 гг.

Таблица 5

Table 5

Динамика индекса растениеводства ведущих экономик мира за 2015–2022 гг.

Dynamics of the crop production index of the world's leading economies for 2015-2022

|

Год |

Китай |

Индия |

Россия |

Германия |

США |

|

2015 |

101,5 |

97,6 |

99,6 |

97,5 |

95,5 |

|

2016 |

101,1 |

101,0 |

103,5 |

94,4 |

106,7 |

|

2017 |

103,1 |

107,3 |

110,1 |

95,4 |

100,5 |

|

2018 |

104,4 |

110,8 |

103,6 |

81,8 |

100,2 |

|

2019 |

107,8 |

112,3 |

111,5 |

88,7 |

93,7 |

|

2020 |

107,9 |

115,7 |

112,8 |

90,7 |

98,4 |

|

2021 |

109,8 |

120,6 |

111,4 |

90,4 |

101,0 |

|

2022 |

111,8 |

123,3 |

133,7 |

91,5 |

93,0 |

|

Прирост 2023/2016, % |

+10,3 |

+25,7 |

+34,1 |

–6 |

–2,5 |

Максимальное значение показателя индекса растениеводства достигнуто Россией в 2022 г. и составляет 133,7 процентных пункта, при этом средний мировой показатель по 188-и странам рейтинга составляет 108,4 процентных пункта. В анализируемом периоде Китай, Индия и Россия увеличили значение данного показателя, а в Германии и США наблюдается его снижение.

Таблица 6

Table 6

Динамика индекса животноводства ведущих экономик мира за 2015–2022 гг.

Dynamics of the livestock index of the world's leading economies for 2015-2022

|

Год |

Китай |

Индия |

Россия |

Германия |

США |

|

2015 |

100,7 |

99,8 |

100,6 |

100,4 |

98,7 |

|

2016 |

100,2 |

105,2 |

101,1 |

99,7 |

102,4 |

|

2017 |

100,0 |

111,4 |

103,9 |

98,9 |

105,2 |

|

2018 |

100,6 |

117,8 |

106,1 |

98,5 |

107,8 |

|

2019 |

97,1 |

124,4 |

107,9 |

98,1 |

109,3 |

|

2020 |

98,4 |

128,1 |

110,9 |

98,5 |

108,8 |

|

2021 |

108,1 |

135,3 |

111,8 |

97,1 |

110,1 |

|

2022 |

109,5 |

132,5 |

116,9 |

93,3 |

110,6 |

|

Прирост 2023/2016, % |

+8,8 |

+32,7 |

+16,3 |

–7,1 |

+11,9 |

Максимальное значение показателя индекса растениеводства достигнуто Индией в 2022 г. и составляет 132,5 процентных пункта, при этом средний мировой показатель по 188-и странам рейтинга составляет 112,3 процентных пункта. В анализируемом периоде снижение данного показателя наблюдается в Германии, однако только в России и Индии его значение выше среднего по миру.

Сельское хозяйство – это практика обработки почвы, выращивания сельскохозяйственных культур и разведения животных для производства продуктов питания, волокон и различных других продуктов. Мировой агропромышленный комплекс (АПК) не только обеспечивает продовольственную безопасность и производит продукцию, необходимую для жизнедеятельности человека, но и является драйвером мировой экономики, поддерживает баланс экосистем, обеспечивает устойчивое развитие.

Перспективы рынка сельскохозяйственной продукции зависят от глобальных изменений в сфере торговых отношений и тарифах в мировой экономике.

В 2025 г. США прибегли к тактике значительного повышения тарифов на семена и комплектующие для производства сельскохозяйственной техники. Введение санкций против России и Белоруссии, являющихся основными поставщиками удобрений на мировой рынок, привело к существенному росту стоимости агрохимикатов, операционные расходы предприятий АПК во всем мире повысились. Чтобы снизить риски, в сложившейся ситуации фермерам необходимо сосредоточиться на диверсификации сельскохозяйственных культур, увеличить инвестиции в точное земледелие, которое позволит провести оптимизацию использования ресурсов, а государству – обеспечить необходимую поддержку сельхозпроизводителей.

Анализ роли российских аграрных бизнес-экосистем в развитии АПК России

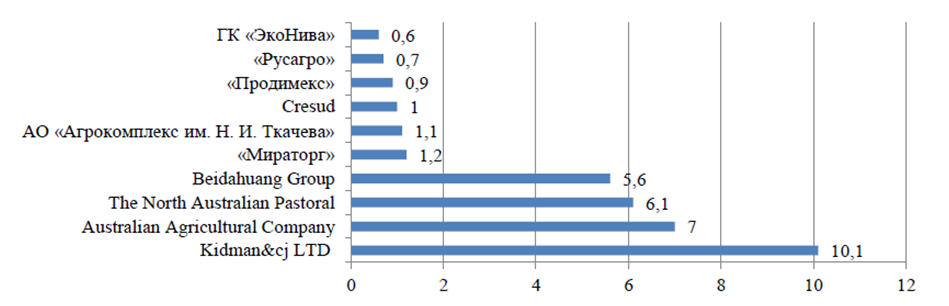

Благодаря качественному рывку в сельскохозяйственной отрасли России за последние 20 лет страна, еще в начале века импортирующая львиную долю продовольствия, стала одним из мировых лидеров по экспорту сельскохозяйственной продукции. Во многом этому способствовало становление и развитие агрохолдингов. Агрохолдинги являются крупными игроками на рынке сельскохозяйственной продукции, использующими в своей деятельности эффективные модели управления, которые дают возможность эффективно управлять бизнес-процессами на протяжении всей технологической цепочки от поля до прилавка. Пять агрохолдингов России вошли в топ-10 мирового рейтинга по размерам земельного банка (рис. 2).

Рис. 2. Топ-10 мирового рейтинга агрохолдингов по размерам земельного банка

Fig. 2. Top-10 of the world ranking of agricultural holdings in terms of the size of the land bank

Следует отметить, что находящиеся на вершине рейтинга австралийские гиганты Kidman&cj LTD, Australian Agricultural Company, The North Australian Pastoral используют земельный банк для пастбища. Beidahuang Group (Китай) является государственной компанией, консолидирующей пустующие земли, а российские агрохолдинги используют земельный банк для растениеводства.

Аграрный сектор российской экономики в последние годы демонстрирует стабильный рост. Одним из основных показателей для оценки является размер земельного банка предприятий АПК. По результатам исследования, проведенного компанией BEFL, в 2024 г. по сравнению с 2023 г. его размер увеличился более чем на 1 млн га и составил 18,5 млн га, или 6,3 %. В рейтинг вошли 77 предприятий АПК. Размер земельного банка предприятий, входящих в топ-10, составил 38 % от общего земельного банка, а состав вошедших в десятку компаний не изменился [2]. В табл. 7 представлен анализ ведущих компаний АПК России по размерам земельного банка.

Таблица 7

Table 7

Анализ ведущих компаний АПК России по размерам земельного банка за 2023–2024 гг., тыс. га

Analysis of the leading companies of the Russian agro-industrial complex by the size of the land bank for 2023-2024, thousand hectares

|

Компания |

2023 г. |

2024 г. |

Изменения 2024/2023 г. |

|

|

млн га |

% |

|||

|

«Мираторг» |

1 105 |

1 221 |

116 |

+10 |

|

АО «Агрокомплекс им. Н. И. Ткачева» |

1 104 |

1 126 |

22 |

+1 |

|

«Продимекс» |

900 |

900 |

0 |

– |

|

«Русагро» |

670 |

689 |

19 |

+3 |

|

ГК «ЭкоНива» |

630 |

632 |

2 |

+0,3 |

|

«Степь» + РЗ «Агро» |

578 |

578 |

0 |

– |

|

ООО «Био-тон» |

550 |

550 |

0 |

– |

|

ГК «Агроинвест» |

450 |

451 |

1 |

+0,2 |

|

«Авангард агро» |

447 |

444 |

–3 |

–0,7 |

|

АО «Сибагро» |

411 |

411 |

0 |

– |

|

Всего |

6 845 |

7 002 |

157 |

– |

Согласно табл. 7 увеличение земельного банка произошло за счет пяти первых предприятий рейтинга, среди которых наибольший рост показали «Мираторг» (10 %) и «Русагро» (3 %). Если учесть, что за период с 2016 по 2024 г. общее количество сельскохозяйственных предприятий в России сократилось почти на 15 %, то можно сделать вывод о наличии тенденции к укрупнению сельскохозяйственного бизнеса: росту земельного банка крупнейших агробизнес-экосистем и среднего размера крестьянско-фермерских хозяйств.

Следующим важным показателем эффективности функционирования крупнейших агробизнес-экосистем России является выручка от реализации. Динамика выручки от реализации ведущих агробизнес-экосистем России за 2020–2024 гг. представлена в табл. 8 и на рис. 3.

Таблица 8

Table 8

Динамика выручки от реализации ведущих агробизнес-экосистем России за 2020–2024 гг., млрд руб.*

Dynamics of revenue from sales of Russia's leading agribusiness ecosystems for 2020-2024, billion rub.

|

Компания |

2020 г. |

2021 г. |

2022 г. |

2023 г. |

2024 г. |

Изменения 2024/2020 г. |

Изменения 2024/2023 г. |

||

|

млрд руб. |

% |

млрд руб. |

% |

||||||

|

«Мираторг» |

199,9 |

174,9 |

414,7 |

395,8 |

351,6 |

151,7 |

175 |

–44,2 |

–12 |

|

«Русагро» |

156,1 |

218,6 |

237,0 |

276,1 |

340,1 |

184 |

218 |

64 |

+23 |

|

ГАП «Ресурс» |

– |

– |

– |

197 |

268,1 |

– |

– |

71,1 |

+36 |

|

«Черкизово» |

128,8 |

160,2 |

184,3 |

226,7 |

259,3 |

130,5 |

201 |

32,6 |

+14 |

|

ГК «Агропром- комплектация» |

99 |

133,5 |

151 |

160,9 |

178 |

79 |

179 |

17,1 |

+11 |

|

«Степь» |

32,8 |

57,2 |

83,5 |

106,1 |

103,6 |

70,8 |

315 |

–2,5 |

–3 |

|

АО «Агрокомплекс им. Н. И. Ткачева» |

57,3 |

71,9 |

78,9 |

84,5 |

92,7 |

35,4 |

162 |

8,2 |

+9 |

|

«Продимекс» |

48,6 |

63,3 |

80,6 |

70,4 |

86,7 |

38,1 |

178 |

16,3 |

+23 |

|

Итого |

722,5 |

879,6 |

1230 |

1517,5 |

1680,1 |

957,6 |

233 |

162,6 |

+11 |

* Составлено по [3].

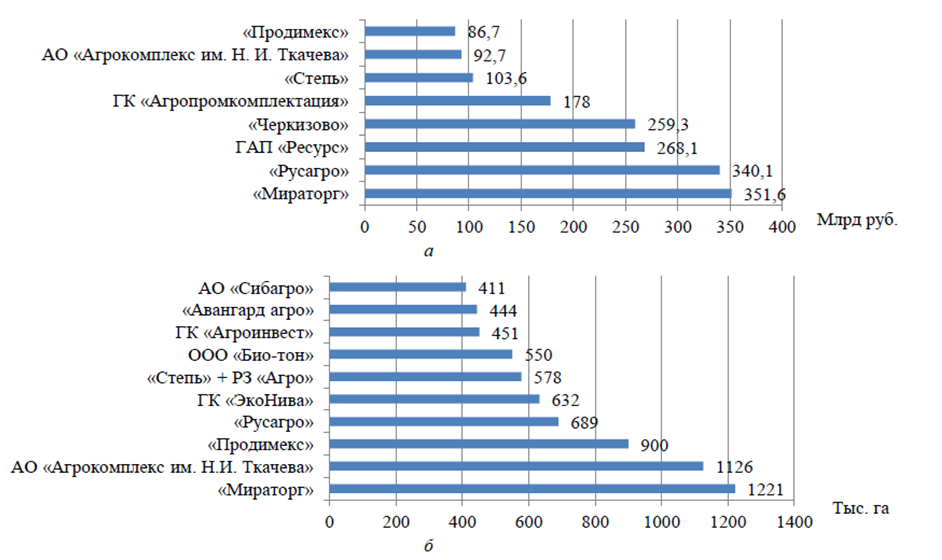

Рис. 3. Рейтинг ведущих аграрных бизнес-экосистем России в 2024 г.: а – по выручке от реализации;

б – по размерам земельного банка [3]

Fig. 3. Rating of Russia's leading agricultural business ecosystems in 2024: а – revenue from sales;

б – by the size of the land bank [3]

Таким образом, суммарная выручка топ-7 агроэкобизнес-систем в России за 4 анализируемых года увеличилась в 2,3 раза, а за последний год – на 11 %, что свидетельствует о стадии активного развития крупных российских предприятий АПК. При этом крупнейшие агроэкобизнес-системы не только обеспечивают потребности внутреннего рынка продовольствия, но и активно наращивают экспорт сельскохозяйственной продукции. Динамика экспорта продукции АПК России за последние 15 лет представлена на рис. 4, структура экспорта продукции АПК России – на рис. 5.

Рис. 4. Динамика экспорта продукции АПК России за 2010–2024 гг. [4]

Fig. 4. Dynamics of exports of Russian agricultural products for 2010-2024 [4]

Рис. 5. Структура экспорта продукции АПК России [4]

Fig. 5. The structure of exports of Russian agricultural products [4]

Согласно рис. 4 в анализируемом периоде экспорт сельскохозяйственной продукции из России повысился в 5,6 раза и составил в 2024 г. 42,6 млрд долл. Основными покупателями являются Китай (17,5 % от общего экспорта), Турция (11,45 %), Казахстан (7,6 %), Беларусь (6,3 %), Египет (5,8 %), Иран (5,1 %). Несмотря на то что в 2024 г. по сравнению с 2023 г. в денежном выражении экспорт снизился на 0,9 млрд долл. (2 %), объем поставок в натуральном выражении увеличился на 5,2 млн т, с 103,8 млн т в 2023 г. до 109 млн т в 2024 г. Положительной тенденцией является изменение структуры экспорта продукции АПК: в структуре стало больше продукции с высокой добавленной стоимостью, однако при этом доля сырьевых продуктов остается высокой.

В настоящее время развитие российских аграрных бизнес-экосистем определяется социально-экономическими и научно-технологическими трансформациями, которые присущи всем секторам экономики. Основные проблемы, с которыми сталкиваются российские аграрные бизнес-экосистемы:

– высокие логистические и операционные затраты;

– санкционное давление недружественных стран;

– преобладание в экспорте продукции с низкой добавленной стоимостью;

– кадровый голод и низкие профили компетенций работников отрасли.

Для решения перечисленных проблем необходимо определить основные мировые тренды развития мирового рынка сельскохозяйственной продукции и продовольствия на ближайшую перспективу:

1. Изменение структуры спроса на продукцию АПК. Экспертное мировое сообщество прогнозирует рост численности населения и уровня благосостояния людей. Однако несмотря на то что рост этих двух показателей, несомненно, является драйвером увеличения спроса, возникает проблема неоднородности спроса. Развитые страны демонстрируют стабильный рост сегментов экопродуктов и функциональных продуктов, в то время как сегмент традиционных продуктов теряет свои позиции. Так, несмотря на неоднозначное отношение к биотехнологиям, из года в год растет рынок синтетического мяса и генетически модифицированных продуктов.

2. Трансформация цепочек добавленной стоимости. Действующие в настоящее время цепочки, сформированные на базе традиционных участников производственной цепи сельскохозяйственной продукции, вынуждены конкурировать с новыми, но демонстрирующими активный рост компаниями, которые нацелены на реализацию прорывных технологических решений в сельском хозяйстве.

3. Новая цифровая и технологическая парадигмы сельскохозяйственного бизнеса. Тренд на цифровизацию сельского хозяйства, новые конструкционные материалы, передовые селекционные решения – все это делает невозможным выживание предприятий, продолжающих функционировать, в доминирующей в настоящее время производственной парадигме.

4. Ребрендинг АПК России. Постепенно АПК России из низкотехнологичного и непрестижного трансформируется в высокотехнологичный и привлекательный. Стремительный рост количества аграрных бизнес-экосистем в России подтверждает этот тренд.

Таким образом, перед менеджментом российских аграрных бизнес-экосистем встает вопрос решения пакета разноплановых проблем. Для обеспечения дальнейшего стабильного роста, расширения производственного и экспортного потенциала, поиска и освоения новых рынков сбыта необходимо снизить логистические и операционные затраты, решить проблему обеспечения современной сельскохозяйственной техникой и посевным материалом, 50–70 % которого зависит от импорта из-за рубежа. Проблема усугубляется тем, что зарубежные транснациональные корпорации в большинстве уже перешли к новым цифровым и технологическим парадигмам и составляют высокую конкуренцию на мировом рынке. Для того чтобы сформировать надежный плацдарм для дальнейшей экспансии на мировой рынок сельскохозяйственной продукции, необходимо сформировать актуальный портфель проектов в сфере АПК, а значит, сформировать эффективную систему научно-технологического прогнозирования и планирования развития АПК, которая позволит принимать эффективные управленческие решения не только на уровне комплекса в целом, но и на уровне отдельной аграрной бизнес-экосистемы.

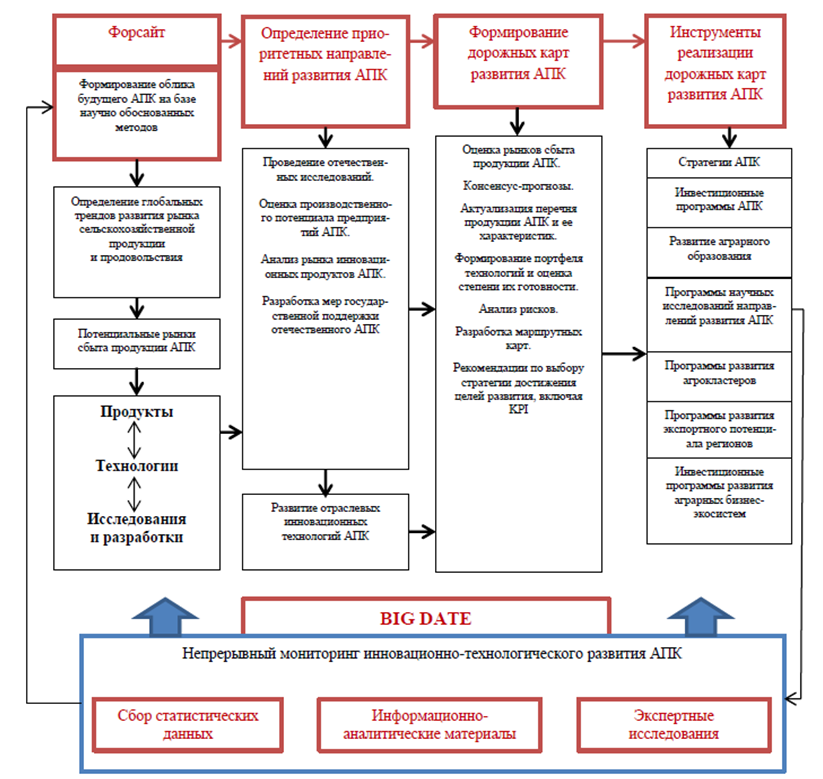

Модель системного опережающего прогнозирования и планирования развития АПК (рис. 6) базируется на анализе структурированных больших данных. В рамках непрерывного мониторинга статистические данные, информационно-аналитические материалы и результаты экспертных исследований используются для выявления инновационно-технологического развития АПК. На основе их анализа при помощи форсайт-технологий, выявленных глобальных мировых трендов на рынке сельскохозяйственной продукции и продовольствия формируется понимание направления вектора развития агропромышленной системы страны. На втором этапе определяются приоритетные направления ее развития с учетом инновационного потенциала отрасли, вышедших на рынок инновационных продуктов и технологий. Третий этап – это разработка дорожных карт развития отрасли, от оценки действующих и потенциальных рынков сбыта сельскохозяйственной продукции до выбора стратегии и целевых KPI. Последний четвертый этап предполагает разработку инструментов реализации дорожных карт. Причем на этом этапе формируются не только инвестиционные программы развития АПК и экспортного потенциала территорий, но и конкретные инвестиционные программы развития агрокластеров и аграрных бизнес-экосистем.

Рис. 6. Модель системного опережающего прогнозирования и планирования развития АПК

Fig. 6. The model of the system of advanced forecasting and planning of agricultural development

Заключение

В статье проведен анализ основных показателей эффективности функционирования АПК ведущих экономик мира и РФ, на основании которого определены основные мировые тренды отрасли. Разработаны предложения по формированию эффективной системы научно-технологического прогнозирования и планирования развития АПК.

Применение на практике представленной модели позволит государству, агроинвесторам и игрокам рынка сельскохозяйственной продукции с высокой вероятностью спрогнозировать ситуацию, определить направления изменений, сформировать актуальный портфель инвестиционных проектов АПК, реализация которых приведет к стабильному росту объемов выпуска, даст возможность нарастить экспорт сельскохозяйственной продукции и продовольствия, что, в свою очередь, будет способствовать повышению уровня продовольственной безопасности России.

1. Research and Markets. URL: http://www. ResearchAndMarkets.com (дата обращения: 25.05.2025).

2. BEFL – аудиторско-консалтинговая компания. URL: https://www.befl.ru/news/detail.php?ID=1214 (дата обращения: 30.05.2025).

3. Официальный сайт Министерства сельского хозяйства Российской Федерации. URL: http://www.mcx.gov.ru/ (дата обращения: 30.05.2025).

4. Официальный сайт Федеральной службы государственной статистики. URL: http://www.rosstat.gov.ru (дата обращения: 25.05.2025).