Russian Federation

Russian Federation

The problems of modern management concepts from the point of view of applying approaches of the theory of automatic control to account for the constantly changing external environment, its complexity and multifactoriality are investigated. The theory of automated control is considered in relation to technical and economic systems. The traditional algorithms and approaches of the theory of automatic control, which are used to ensure the stability of technical systems, are analyzed. The peculiarities of the application of this theory to economic systems are revealed. The feedback mechanism with the blocks for changing indicators and the process itself, as well as the various boundaries of its operation, is described. Two main approaches to the formation of a dynamic process model are analyzed: based on the calculation of the balance of the reference parameters and on the basis of an experiment to establish the key parameters of the controlled process. A technical approach to control is considered using the example of a nonlinear process. Graphically, process changes in technical and economic systems are compared over an equal period of time. The cases of feedback management of a technical system based on an assessment of the possibility of returning the system to its stable state are considered. The limitations are revealed, as a result of which the application of the theory of automatic control cannot be adapted to the tasks of management. The structural scheme of cascade feedback used in economic systems is considered in detail. The conclusion is made about the possibility of adapting the theory of automatic control to the management tasks of modern Russian organizations. The directions of further research in the field of adaptation of the theory of automatic control to the management of economic systems in general and organizations in particular are identified.

management theory, theory of automatic control, management of economic systems, feedback mechanism, modern organizations

Введение

В условиях постоянного повышения уровня сложности и турбулентности внешней среды организаций, обусловленного как радикальным увеличением объемов и сложности перерабатываемых управленческими системами объемов информации, так и развитием цифровых технологий и сокращением времени отклика целевой аудитории клиентов организации на изменения во внутренней и внешней среде, проблемы построения структур, способных давать необходимый отклик на происходящие изменения, приобретают особую актуальность. Соответствующие проблемы обозначены в работах В. В. Колосовой [1], отмечающей необходимость адаптации существующих концепций менеджмента к современным условиям развития субъектов хозяйствования; М. А. Корговой [2], обозначившей наметившуюся в современном управлении тенденцию к одновременной повышающейся автаркии отдельных сфер менеджмента и необходимости их интегрирования на системной основе; а также Дж. Джонса и Дж. Джорджа [3], систематизировавших современные концепции управления и ограничения их применения. Таким образом, необходимость создания современных концепций управления, теоретический базис которых соответствует сложившемуся уровню сложности и турбулентности внутренней и внешней среды организации, а также позволяющему обеспечить реакцию системы менеджмента в рамках определяемых сокращенным ожидаемым временем отклика временных интервалов, представляется своевременной и требует адаптации существующих механизмов управления к сложившимся условиям.

Исследование современных концепций менеджмента в последние десятилетия ведется в основном в направлении критики существующих систем и подходов, разработанных до 1980-х гг. Так, авторы [4] отмечают, что современные подходы к теории управления не отвечают изменившимся под влиянием цифровой трансформации условиям внешней среды; аналогичные выводы сформулированы в работе [5], где отмечаются условия, при которых применение современных теорий менеджмента демонстрирует низкий уровень эффективности, согласно исследованию Дж. Джонса и Дж. Джорджа [3], рассматривающих современные теории менеджмента через призму практической применимости и констатирующих, что современная управленческая практика не подтверждает ряд аксиоматических положений теории менеджмента в условиях ограничений, наложенных более турбулентной средой. Систематизация указанных взглядов проведена как в отечественной [6], так и в зарубежной литературе [7] и позволяет констатировать наличие нерешенных отдельных аспектов в теории управления социально-экономическими системами в результате существенного изменения информационного поля, усложнения внешней среды и повышения воздействия волатильности настроений целевой аудитории, возникающего в результате ускоренного получения контрагентами организации доступа как к реальной, так и искусственно сформированной информации, касающейся деятельности организаций.

Данное обстоятельство породило в зарубежной литературе интерес к возможности использовать фундаментальные философские платформы для построения новых, адаптированных к изменчивым условиям среды концепций менеджмента. Соответствующие выводы сделаны, в частности, Дж. А. Смитом и Л. М. Брауном [8], исследовавшим возможность применения философских концепций к теории организационного поведения, Р. А. Рабетино и другими [9], проанализировавшими аналогичные подходы применительно к проблемам стратегического менеджмента. Вместе с тем отсутствие единого системного подхода, отвечающего вызовам современного менеджмента, привело ряд авторов, например [10], к выводам о том, что в условиях нарастающей сложности менеджмент уже не является объединением науки, навыков (технологий)

и искусства, т. к. и научная составляющая, и составляющая технологий менеджмента отстают от реалий его функционирования. При этом соответствующий тезис, сформулированный в 2010 г., был скорее подтвержден, а не опровергнут последующими исследованиями, в том числе предпринятыми российскими авторами [1, 2].

Иной вариант решения возникших в теории менеджмента противоречий нашел отражение в отечественной литературе, сфокусировавшейся на развитии отдельных направлений в теории управления. Так, И. А. Наугольнова [11] рассматривает решение задач современного менеджмента через повышение эффективности применения процессного подхода к управлению; А. П. Жабин и Е. В. Волкодавова [12] анализируют механизмы управления с позиций развития прогностического инструментария; И. И. Поняева [13] моделирует управление цифровой трансформацией с перспективами экстраполяции соответствующей модели на общую систему управления. В соответствии с концепцией «управляемо то, что измеримо» А. М. Кумратова и В. А. Плотников [14] предлагают использование нелинейных методов измерений для развития прогнозных моделей в экономике и менеджменте, а О. Е. Баксанский и Е. А. Созонтов [15] обосновывают возможность применения естественно-научных методов измерений к решению задач управления.

Цель исследования

Описанные подходы имеют как минимум один из следующих недостатков: либо сосредоточены на определенной сфере менеджмента и не рассматривают ее взаимосвязи с другими, либо посвящены возможностям применения методов иных наук к задачам менеджмента, но не учитывают возникающие при таком переносе проблемы адаптации, либо сфокусированы на измерительном инструментарии, предполагая, что решение задачи комплексных измерений позволит трансформировать управленческие функции в соответствии с требованиями внешней среды. Данное обстоятельство определило цель настоящего исследования – сформировать теоретическую платформу современного управления, позволяющую адаптироваться к сложной и турбулентной внешней среде, в которой функционируют современные организации, и определить обусловленные этой средой ограничения, что позволит нивелировать их в практической деятельности менеджера.

Методы и материалы исследования

В данном исследовании применяется метод аналогий, необходимый для того, чтобы соотнести действующую теорию автоматического управления с соответствующими подходами и ограничениями [16] и механизмы управления социально-экономическими системами, функционирование которых происходит в динамике, не всегда соотносящейся с динамикой социально-экономических систем. Также формирование теоретического базиса требует применения методов анализа и синтеза, позволяющих выделить ограничения выбранного теоретического базиса при его адаптации к проблематике управления социально-экономическими системами.

Результаты исследования и обсуждение

Как отмечают исследователи, рассматривающие возможность применения естественно-научных методов к управлению социально-экономическими системами [13–15], оптимальным в современных условиях является менеджмент, основанный на обратной связи. Аналогичной позиции придерживаются и представители классических школ управления, и практики современного менеджмента, изучающие причины значимых ошибок менеджмента (например, банкротства авиакомпании «Трансаэро» или Антипинского нефтеперерабатывающего завода на отечественном рынке). В большинстве случаев отмечается наличие некорректных данных, которые привели к ошибочной оценке ситуации и принятию неверных управленческих решений, причем в условиях цифровизации, благодаря мгновенной передаче информации клиентам, у менеджмента иногда нет возможности провести коррекцию принятых решений (например, в случае банкротства Silicon Valley Bank). Таким образом, в современном управлении наблюдается несбалансированность инерции отдельных процессов, которую провоцирует некорректная оценка менеджментом накопленных обязательств либо использование не соответствующих сложившейся ситуации параметров при оценке динамики критических показателей деятельности организации. Проблемы данного типа не решены в рамках классических и современных теорий менеджмента, но нашли отражение в управлении сложными техническими системами и сформированной для указанных целей теории автоматического управления [16].

Теория автоматического управления рассматривает управление процессами в технических системах с позиций достижения желаемого результата. Так, алгоритмы и подходы, обобщенные в рамках теории автоматического управления, применяются для обеспечения стабильности технических систем в турбулентных средах и служат основой функционирования таких устройств, как автопилоты самолетов в авиации, контроллеры поддержания необходимого уровня давления, температуры, вредных выбросов в промышленном производстве

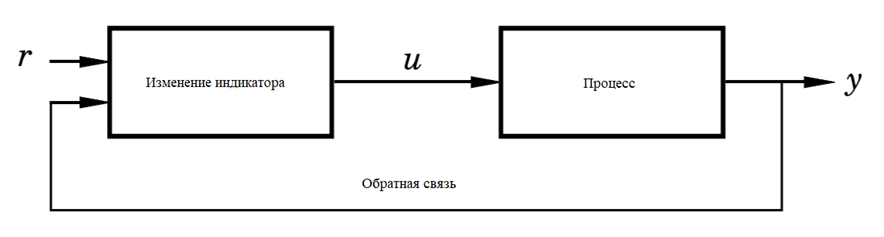

и энергетике, антиблокировочная система тормозов, усилитель рулевого управления, система кондиционирования воздуха в автомобилестроении [16]. Теория автоматического управления заимствована техническими науками из биологических систем, где сосредоточено множество механизмов управления по обратной связи (температура тела, размер зрачка и т. п. регулируют сопряженные процессы управления). Во всех указанных случаях системы управления строятся на базе обратных связей в соответствии с общей схемой (рис. 1).

Рис. 1. Схема автоматического управления на основе обратной связи:

y – выход системы; u – вход системы; r – опорное значение

Fig. 1. Feedback-based automatic control circuit: y – system output; u – system input; r – reference value

С точки зрения используемой схемы управления техническая система идентична организационной, в которой вход в результате воздействий на объект управления преобразуется в выход процесса, а обратная связь позволяет определить, соответствует ли полученный результат желаемому. Если ответ положительный, корректировка процессов не требуется (положительная обратная связь), если отрицательный – она необходима (отрицательная обратная связь). Данный алгоритм применим и для статических, и для динамических систем – но первые в менеджменте практически не встречаются, поэтому далее внимание будет сосредоточено на управлении динамическими системами с позиций теории автоматического управления.

Динамическая модель процесса формируется при помощи двух разных подходов. Первый предполагает создание модели на основе расчета баланса опорных параметров (в технических системах – это масса, энергия, силовое равновесие и т. п., в организационных ими может стать прибыль или расходы на продвижение в расчете на одного клиента). Второй способ предполагает экспериментирование для установления ключевых параметров управляемого процесса. Ученые, рассматривавшие возможность применения положений теории автоматического управления к задачам менеджмента, предлагали применять характеристики развития организаций вместо измеряемых и сопоставимых с эталоном значений [17]. Однако при этом из поля их зрения исключается отличие такого подхода от применяемых в технических системах измерений, для которых существуют эталоны и, соответственно, не существует проблемы несопоставимости результатов (по любому критерию). Поскольку в социальных системах измерительные эталоны отсутствуют (даже денежные единицы необходимо приводить в сопоставимый вид), возникающая вследствие этого проблема измерений часто приводит к некорректной интерпретации опорных параметров. В отличие от технических систем, в социально-экономическом контексте экспериментирование также не решает проблему несопоставимости результата из-за отсутствующей в бизнес-среде возможности соблюсти равные граничные условия эксперимента (как минимум, меняется внешняя среда организации). В результате этого вероятность несопоставимости опорных параметров сохраняется, и это необходимо учитывать при реализации описанной ниже управленческой технологии, являющейся частью опорной для настоящего исследования теории автоматического управления.

В данной теории в качестве математического аппарата используются уравнения баланса в форме дифференциальных уравнений. Простейшие уравнения такого типа являются линейными (d ny / dt n + a1(d n−1y / dt n−1) + ... + any = b0d nu / dt n + b1 × (d n−1u / dt n−1) + ... + bnu), однако чаще всего балансовые уравнения приводят к нелинейному дифференциальному уравнению, для чего вводятся состояния x1, x2, …, xn, а приведенное уравнение преобразуется в систему дифференциальных уравнений первого порядка для каждого из описанных состояний. Например, если применяются дифференциальные уравнения второго порядка, n = 2, следовательно, нужны две переменные состояния, чтобы записать уравнение в виде пространства состояний. Матричные решения этой системы становятся опорным индикатором для управления по обратной связи в случае, если решения являются линейными [16]. Получаемые матричные решения отражают точку балансировки, к которой система будет стремиться при отсутствии управляющих воздействий – идея, лежащая в основе теории игр, широко применяемой к социальным задачам. При этом в теории игр предполагается, что если управляющие сигналы u1 и u2 приводят к измерительным сигналам y1 и y2 соответственно, то управляющий сигнал u1 + u2 приводит к измерительному сигналу y1 + y2. Такие процессы достаточно редко встречаются в технических системах, а в социально-экономических, к числу которых относятся организации, они практически не встречаются, что позволяет использовать соответствующие математические положения при расчете моделей с множеством экономических акторов, но не позволяет применить тот же подход к задачам регулярного менеджмента.

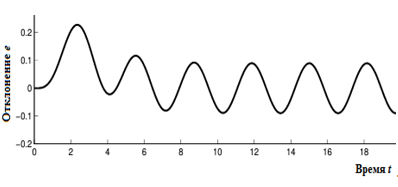

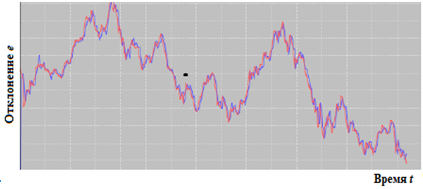

Рассмотрим технический подход к управлению на примере нелинейного процесса (заполнение конического резервуара жидкостью). Регулятор в этом процессе управляет клапаном, который влияет на приток жидкости в резервуар так, чтоб она находилась там на постоянном уровне. Если этот уровень низок, то поперечное сечение резервуара мало, а изменение притока жидкости приводит к существенным изменениям уровня. Но при высоком уровне жидкости процесс протекает медленнее и имеет меньший коэффициент полезного действия. В технических системах при возникновении проблемы нелинейности процесса нелинейные дифференциальные уравнения вместо линейных не используют, а аппроксимируют их до линейных. Применительно к рассматриваемому примеру, т. к. задачей процесса является поддерживание заданного уровня заполненности резервуара жидкостью, условно принимается, что резервуар имеет вертикальные стенки – процесс как бы является линейным. В технических системах, для которых характерно равномерное течение процессов, это решает задачу расчета базовых опорных параметров устойчивости системы – но в управлении организациями мы наблюдаем и значительное число вариаций ее состояния, и значимую волатильность внешней среды, и даже изменчивость силы управленческих воздействий под влиянием иррациональных факторов, что исключает возможность применения классического подхода к корректировке расчетов через линейную аппроксимацию. Реализация такого подхода приводит в менеджменте к погрешностям на уровне 35–40 %, а сами управленческие модели, сформированные на такой базе, становятся крайне неточными и приводят к катастрофическим для объекта управления результатам. Это позволяет нам сформулировать второе ограничение применения теории автоматического управления к задачам менеджмента – возможность линейной аппроксимации в математическом описании анализируемых процессов фактически отсутствует, требуется применение более сложных систем нелинейных дифференциальных уравнений либо иной подход к аппроксимации. Причина таких несоответствий обнаруживается при сопоставлении графика частотного анализа нелинейного процесса в технической и социально-экономической системе (рис. 2).

Согласно графикам на рис. 2, при построении линии аппроксимации уровень отклонения существенно отличается, усиливая погрешность измерений. Одновременно в технических системах также встречаются процессы, устойчивость которых не обеспечивается системами управления по обратной связи на основе единого критерия (как и в социальных системах). Для разделения типов таких систем используется типологизация вариантов устойчивости системы.

Первый тип носит название асимптотической устойчивости. Линейная система асимптотически устойчива, если x(t) → 0 при t → ∞ для всех начальных состояний, если u(t) = 0. В таких системах независимо от их начальных значений переменные состояния вернутся к равновесию, т. е. при асимптотической устойчивости воздействие на систему не меняет параметры процесса и его выход. Система может также обладать обычной устойчивостью, когда x(t) ограничено для всех начальных состояний, если u(t) = 0. То есть асимптотически устойчивая система – это частный случай стабильной системы, которая, в отличие от асимптотически устойчивой, не должна возвращаться к равновесному состоянию, но будет функционировать в определенном заданном диапазоне. Наконец, линейная динамическая система нестабильна, если существует начальное состояние, которое приводит к неограниченному состоянию x(t) при u(t) = 0. Оценка стабильности системы приводит к более точному определению роли обратной связи в управлении [16]. В этих случаях управление технической системой по обратной связи осуществляется на основе оценки возможности возвращения системы в ее стабильное состояние (в рамках заданного диапазона значений – единичное значение при таком подходе не используется). При обнаружении отклонения в управляющий контур направляется сигнал о необходимости корректировки работы системы, и на следующем этапе фиксируется – снижается выявленное отклонение или нет. В первом случае система находится в стабильном состоянии, во втором – или уже в нестабильном, или вновь переходит в нестабильное состояние, несмотря на осуществляемые управляющие воздействия. Таким образом, на практике недостаточно определить, является ли процесс стабильным, – необходимо также определять пределы стабильности. Для этого теория автоматического управления использует границу усиления, границу фазы и границу задержки. Понимание этих категорий необходимо для успешной адаптации положений теории автоматического управления к задачам менеджмента организаций.

а б

Рис. 2. Сопоставление волатильности процессов в технической системе (а)

и экономической системе (б) за равный промежуток времени

Fig. 2. Comparison of the volatility of processes in the technical system (а)

and the economic system (б) over an equal period of time

Граница усиления означает возможную степень увеличения коэффициента усиления в системе, не позволяя ей перейти в состояние нестабильности. При использовании критерия Найквиста этот запас считывается на частоте ω0, где фазовый сдвиг равен π, т. е. argG0(iw0) = −π. Таким образом, запас усиления определяется как Am = 1 / G0(iw0). Граница по фазе задается как φm = π + argG0(iwc). Пределы стабильности и границы усиления и фазы также имеют решающее значение для эффективности управления. Если запас устойчивости недостаточен, управление получается резким и не всегда позволяет обеспечить динамическую стабильность управляемой системы. В то же время увеличение запаса устойчивости приводит к медленному управлению, причем эта зависимость носит нелинейный характер – с определенного момента повышение запаса устойчивости существенно замедляет управление, но почти не влияет на вероятную потерю устойчивости (в технических системах на такие случаи создается иной контур управления, включающийся только при возникновении таких ситуаций). Граница задержки определяет длительность дополнительной задержки, в пределах которой контур управления остается стабильным. Предположим, что передаточная функция G0(s) разомкнутого контура управления дополнена задержкой. Тогда передаточная функция контура принимает вид Gnew0(s) = e − sLG0(s), где L – задержка. Коэффициент усиления и фазовый сдвиг новой передаточной функции задаются как Gnew0(iw) = G0(iw)argGnew0(iw) = argG0(iw), т. е. задержка не влияет на границу усиления, но приводит к уменьшению границы по фазе. Помимо указанных границ, теория автоматического управления указывает на необходимость предварительной оценки двух типов ошибок регулирования. Первая связана с возможностью выбранной системы измерений опорного параметра отслеживать заданное значение этого параметра. Вторая ошибка возникает в случае, когда в течение длительных периодов значение опорного параметра меняется мало, но при приложении определенного типа нагрузки – меняется существенно, а выбранная система измерения опорного параметра должна соответствовать обоим состояниям.

Тогда адаптация теории автоматического управления к решению задач менеджмента организаций предполагает учет тех же типов отклонений. Граница усиления в этом контексте означает максимальный уровень возможных корректировок, который позволит организации работать в пределах, допустимых с точки зрения устойчивости значений, без потери устойчивости системы (в организациях оценку границы усиления можно проиллюстрировать на примере повышения долговой нагрузки до уровней, за которыми наблюдается потеря долгосрочной и краткосрочной финансовой устойчивости). Граница по фазе будет связана в основном с внешними ограничениями – продолжая аналогию с долговой нагрузкой, необходимо обеспечить в системе резерв сохранения устойчивости в случаях, когда параметры долговой нагрузки изменятся негативно для организации (например, будет сокращен срок возврата средств кредиторам). Наконец, граница задержки предполагает, что индикатор, сигнализирующий о потере устойчивости системы, посылает сигнал с опозданием, когда событие уже произошло. В рамках рассматриваемого примера с финансовой устойчивостью граница задержки при использовании бухгалтерских показателей для анализа будет определяться временем отставания вследствие наличия временного лага между событием и его появлением в бухгалтерской отчетности организации. Ошибки измерений также присутствуют в системах менеджмента – так, тот же расчет долговой нагрузки требует учета структуры долга как по выплачиваемым процентам, так и по скорости возмещения, что позволит исключить ошибку оценки долговой нагрузки, возникающую при использовании средних величин, в каждый момент времени. Учет ошибки измерений при изменении интенсивности в том же случае может привести к необходимости осуществления крупных единовременных возмещений долга при отсутствии необходимых свободных денежных средств («кассовому разрыву») при средней финансовой устойчивости системы. Таким образом, все ограничения, присущие управлению техническими системами, сохраняются и в случае организации, а также требуют формирования подхода к их устранению в зависимости от выбранных задач менеджмента и применяемых опорных параметров.

Описанные границы и ошибки рассматривались в теории менеджмента, и одним из предложенных решений были подходы на основе сбалансированных показателей, получившие распространение в начале XXI в. и применяемые до настоящего времени (например, подход на основе BSC). В результате таких исследований было выявлено, например, что максимизация акционерной стоимости не была основной движущей силой наиболее успешных компаний (в том случае, если рассматривался достаточно длительный горизонт развития организации – 7–10 лет). В результате были определены такие комплексные параметры управления, как, например, структура ценностей организации, в которой доля разделяемой культуры занимает 26 %, долгосрочной устойчивости – 20 %, качества отношений с элементами внешней среды прямого воздействия – 19 % (клиенты) и 18 % (поставщики), влияние на развитие общества – 11 %, и прибыльность компании – 6 %. Из указанных цифр, рассчитанных для успешных компаний, очевидно, что использование таких подходов к созданию опорного индикатора управления требует учета как минимум уровня зрелости компании в дополнение к выделенным выше причинам несопоставимости, т. к. структура ценностей стартапа отличается от приведенной структуры ценностей. Следовательно, в менеджменте ошибка задержки связана не только с измерительным инструментарием, как в технических системах, но и с динамикой объекта управления, которая не всегда поддается систематизации по очевидному классификационному признаку. Отличие социальных систем от технических заключается также в том, что опорные параметры технической системы могут меняться только в сторону ухудшения (износ, снижение коэффициента полезного действия), тогда как в организации опорный параметр может выйти за заданные пределы в положительную для объекта управления сторону, и такие ситуации не являются ни исключением, ни статистической погрешностью.

В отечественной практике менеджмента также делались попытки сформировать сбалансированные структуры для создания регулирующих контуров. В частности, были выделены основные составляющие менеджмента, объединенные в группы и в комплексе представляющие собой сбалансированное управление [18]. Этими составляющими стали маркетинг, стратегия, структуры, логистика, финансы, экономика, учет и управление человеческими ресурсами. Однако данная работа, как и иные аналогичные работы авторов, ограничилась формированием рамочной конструкции сбалансированной системы, но не предложила подхода ни к формированию системы измерений, ни к его адаптации к механизму управления организацией. Аналогичными недостатками обладают и другие исследования в области менеджмента – большинство из них сосредоточено на структуризации возможных параметров управления, но не учитывает ограничения этих параметров и/или не учитывает ошибки измерений. Таким образом, необходимо сформулировать границы ошибок, которые могут возникнуть при внедрении концепции, отраженной в теории автоматического управления, в менеджмент организаций, что требует четкой формулировки границ управляемости применительно к менеджменту организации на основе базового для настоящей работы метода аналогий.

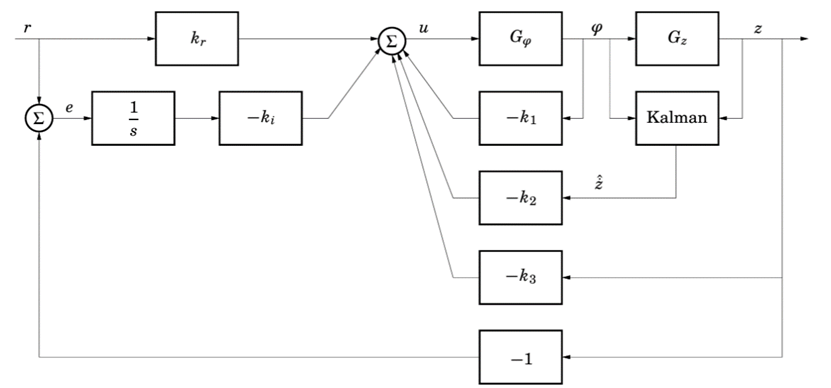

Нами было определено, что представляют собой границы усиления, фазы и задержки, а также ошибка измерений опорного параметра в системах управления организациями. При учете этих типов отклонений, помимо ограничений, описанных в управлении техническими системами, необходимо учитывать фактор несопоставимости опорных величин, измеряемых при помощи одних и тех же единиц. Такая проблема решена в технике благодаря использованию эталонов, но, как мы отмечали выше, в социальных системах эталоны отсутствуют, а одинаковые единицы измерения имеют изъян возможной несопоставимости. Например, денежное выражение любого явления подвержено влиянию несопоставимости, поскольку покупательная способность денег меняется со временем и существуют известные методы устранения этой несопоставимости (в данном случае – дисконтирование). Но при построении систем обратной связи данное обстоятельство усложняет задачу проектирования, т. к. необходимо учесть не только классические ограничения контура регулирования, но и ограничения измерения опорного параметра, обусловленные несопоставимостью. Помимо этого, проблема несопоставимости возникает и при оценке границ задержки и ошибки измерений при изменении нагрузки на объект управления и/или управляющий контур. Искажения значений параметров, используемых для измерения затрат и результатов развития организационных систем, могут иметь разный уровень инерционности. То есть при изменении входа либо механизма реализации процесса опорный параметр на выходе может изменяться в отличающиеся от изменения входного параметра периоды. Это будет иметь существенное значение не только при использовании интегральных опорных параметров, состоящих из более чем одного индикатора, но и при прямой оценке управляющих воздействий, ведь выходной параметр может меняться, например под воздействием предыдущего, а не последнего изменения входного параметра. То есть может появиться необходимость каскадного учета элементов интегрального показателя, что позволит устранить фактор инерции и привести все его составляющие к единому с точки зрения воздействия периоду измерения – на фоне радикального усложнения применяемого для решения данной задачи математического аппарата. Такая задача может быть решена посредством использования каскадных регуляторов, для сложных составных опорных индикаторов применяются каскадные регуляторы более сложного типа (рис. 3).

Рис. 3. Структурная схема каскадной обратной связи (многопараметрический опорный индикатор)

Fig. 3. Block diagram of cascade feedback (multiparametric reference indicator)

При наличии возможности структурировать процессы таким образом, чтобы управляющие воздействия осуществлялись последовательно, в соответствии с выбранной инерционностью, механизм оценки опорного параметра может быть сформирован с использованием структурных схем (см. рис. 3). Однако при невозможности обеспечения такой последовательности, характерной для функционирования систем менеджмента в организациях, может потребоваться каскадирование как самого интегрального опорного параметра, так и его составных частей для устранения ошибки, обусловленной инерционной несопоставимостью составляющих опорного индикатора. Данную ошибку следует обозначить как инерционную ошибку регулирования, и ее учет является обязательным условием эффективной адаптации теории автоматического управления к условиям управления организацией, позволяющей учесть изменения внутренней и внешней среды и обеспечить устранение несопоставимостей опорного показателя, приводящих к возникновению большего количества управленческих ошибок. В то же время ее применение предполагает использование на порядок более сложного математического аппарата, чем при управлении сложными техническими системами, с появлением соответствующих издержек.

Реализация предложенного подхода к адаптации теории автоматического управления к задачам менеджмента организаций позволит повысить качество управления за счет внедрения алгоритмов, основанных на негативной обратной связи, существенно снижающих частоту невынужденных ошибок управления. Ее применение в практике менеджмента предполагает необходимость выбора опорного параметра управления и метода его измерения с учетом описанных ограничений и предполагаемых к применению методов сбора информации. При соблюдении данного условия применение положений теории автоматического управления становится возможным при решении аналогичных задач менеджмента организации, однако требует отличных от применяемых в технических системах подходов к измерению динамики, входных и выходных параметров объекта управления, диктующих необходимость либо усложнения применяемых систем измерений, либо создания отличных от технических систем подходов к оценке состояния объекта управления.

Заключение

В результате исследования получены следующие выводы:

1. Сформирован перечень ограничений, в результате воздействия которых применение теории автоматического управления к задачам менеджмента организации не представляется возможным. Ряд ограничений, таких как несопоставимость измеряемых параметров по временному признаку, становился предметом исследования в теории менеджмента [3, 4, 12, 14, 18], тогда как ограничения, обусловленные различным типом инерционности опорных расчетных параметров и невозможности применения эталонов, впервые выявлены в данном исследовании.

2. Выделена отличительная особенность учета результатов развития социально-экономических систем, заключающаяся в необходимости формирования измерительного инструментария, позволяющего учитывать выход опорного параметра за верхний предел ожидаемого диапазона значений, который требует включения отсутствующего в технических системах контура управления, т. к. коэффициента полезного действия выше 100 % в них не существует.

3. Определен отвечающий особенностям развития социально-экономических систем механизм обратной связи, учитывающий выявленные в настоящем исследовании ограничения применения положений теории автоматического управления и представляющий собой каскадную систему обратной связи на основе многопараметрических индикаторов.

Таким образом, основными результатами предпринятого исследования являются предложенные подходы, позволяющие адаптировать теорию автоматического управления к задачам менеджмента организаций, часть которых требует переформатирования имеющихся в арсенале технического управления, а также классического и современного менеджмента, механизмов и подходов.

Дальнейшие исследования в данной области представляется целесообразным направить на решение задач, связанных с устранением выявленных ограничений применения теории автоматического управления к задачам менеджмента организаций. Для достижения этой цели необходимо рассмотреть возможность использования больших данных в механизмах обратной связи в организационных системах, определить возможные подходы к упрощению исходных моделей процессов, позволяющие заместить метод аппроксимации, и сформулировать подходы, способные устранить ограничения разновеликой инерционности анализируемых показателей. Последняя задача предполагает дополнение существующей методологии менеджмента инструментарием, нивелирующим выявленный в настоящем исследовании новый тип погрешности измерений при анализе деятельности организаций.

1. Kolosova V. V. Evoliutsiia menedzhmenta i sovremennye kontseptsii upravleniia [The evolution of management and modern management concepts]. Ekonomika i sotsium, 2019, no. 1-2 (56), pp. 191-196.

2. Korgova M. A. K voprosu ob evoliutsii menedzhmenta organizatsii [On the evolution of management in organizations]. Menedzhment v Rossii i za rubezhom, 2023, no. 2, pp. 3-8.

3. Jones G. R., George J. M. Contemporary management: Concepts, skills, and practices. 14-th ed. Australia, McGraw-Hill Education, 2022. 660 p.

4. Adler P. S., Forbes L. C., Willmott H. Critical management studies. The Academy of Management Annals, 2007, no. 1, pp. 119-179.

5. Abbas H. The Evolution of Business Management: Trends and Transformations. Journal of Management and Social Science, 2024, no. 2 (1), pp. 9-16.

6. Denisov I. V. Teoriia menedzhmenta: napravleniia sovremennykh zarubezhnykh issledovanii [Management theory: directions of modern foreign research]. Ekonomika, predprinimatel'stvo i pravo, 2022, no. 1, pp. 13-32.

7. Joullié J.-E., Gould A. M. Theory, explanation, and understanding in management research. BRQ Business Research Quarterly, 2023, no. 26 (4), pp. 347-360.

8. Smith J. A., Brown L. M. Exploring the impact of management philosophies on organizational behavior. Journal of Business Ethics, 2023, no. 150 (2), pp. 345-360.

9. Rabetino R. A., Kohtamäki M., Federico J. S. A (Re) view of the philosophical foundations of strategic manage-ment. International Journal of Management Review, 2020, no. 23 (2), pp. 151-190.

10. Barker R. No, management is not a profession. Harvard Business Review, 2010, no. 88 (7/8), pp. 52-60.

11. Naugol'nova I. A. Protsessnyi podkhod k upravleniiu: evoliutsiia, sovremennye vyzovy, innovatsii [The process approach to management: evolution, modern challenges, innovations]. Kreativnaia ekonomika, 2023, vol. 17, no. 6, pp. 2143-2164.

12. Zhabin A. P., Volkodavova E. V. K voprosu o razvitii metodologii issledovaniia trendov predprinimatel'-skoi deiatel'nosti [On the issue of developing a methodology for researching business trends]. Ekonomika i pred-prinimatel'stvo, 2018, no. 7, pp. 743-747.

13. Poniaeva I. I. Referentnaia model' upravleniia tsifrovoi transformatsiei organizatsii [The reference model for managing an organization's digital transformation]. π-Economy, 2024, no. 17 (2), pp. 27-43.

14. Kumratova A. M., Plotnikov V. A. Primenenie metodov nelineinoi dinamiki i mashinnogo obucheniia dlia prognozirovaniia ekonomicheskikh volatil'nykh protsessov [Application of nonlinear dynamics and machine learning methods for forecasting economic volatile processes]. π-Economy, 2024, no. 17 (3), pp. 81-95.

15. Baksanskii O. E., Sozontov E. A. Metodologicheskie aspekty primeneniia estestvenno-nauchnykh metodov v so-tsial'no-gumanitarnykh issledovaniiakh: konvergentsiia estest-venno-nauchnogo i gumanitarnogo znaniia [Methodological aspects of the application of natural science methods in social and humanitarian research: convergence of natural science and humanitarian knowledge]. Obrazovatel'nye tekhnologii, 2020, no. 2, pp. 3-32.

16. Hägglund T. Automatic control lecture notes. Lund, Lund University, 2021. 137 p.

17. Plotnikov A. P., Plotnikov P. A. Sistema avtomatizirovannogo upravleniia proizvodstvom produktsii na osnove printsipov teorii avtomaticheskogo upravleniia [Automated production management system based on the principles of the theory of automatic control]. Izvestiia Saratovskogo universiteta. Novaia seriia. Seriia: Ekonomika. Upravlenie. Pravo, 2017, vol. 17, no. 1, pp. 44-49.

18. 7 not menedzhmenta. Nastol'naia kniga rukovoditelia [7 notes of management. Supervisor's Desk Book]. Pod re-daktsiei V. V. Kondrat'eva. Moscow, Eksmo Publ., 2008. 966 p.