Moscow, Russian Federation

The author's view of the history of the Russian electric power industry is presented, based on facts confirmed in official sources, an analysis of the problems of the development of the electric power industry in the period from the beginning of the XX century to the present. Based on the latest data, an analysis of the dynamics of the Russian electric power industry from 2018 to the present has been carried out, and the main trends in the market under consideration have been identified. The prospects for the development of the industry are considered, taking into account the Federal legislation of the Russian Federation and state plans. Special attention is paid to the impact of the tense geopolitical situation on the Russian electricity market in 2022-2023. The main problems faced by market participants, as well as the actions of the government and companies in response to the changes, are analyzed. Various methods of electricity production are considered and a comparative analysis of different types of power plants is carried out, which includes a description of their positive and negative sides. It is noted that despite the high rates of development from the moment of formation to the present, barriers and challenges have always arisen, which resulted in reforms to change and modernize the approaches of the state to the development of the Russian electric power industry. Today, the electric power industry of the Russian Federation demonstrates stability, however, the potential of its development tools has not been exhausted and requires constant monitoring and updating. Options for measures to improve the efficiency of the industry are proposed. It is concluded that the various proposed measures will help set a new positive vector for the development of the electric power industry in Russia.

electric power complex, power generation, generating capacities of power plants, energy system, development tools

Введение

Цель настоящего исследования заключается в определении перспектив развития электроэнергетики в России. К задачам можно отнести изучение истории развития отечественной электроэнергетики, анализ современного состояния барьеров данного сектора производства и выявление перспектив развития электроэнергетики.

Методы исследования: научное наблюдение, сравнение, измерение, абстрагирование, анализ и синтез, моделирование, индукция и дедукция.

Электроэнергетика, охватывающая производство, передачу и продажу электроэнергии, является важнейшим сектором энергетики. Распространенность электроэнергии обусловлена явными ее преимуществами перед другими видами энергии, в том числе способностью эффективно передаваться на большие расстояния. Однако электроэнергия является наиболее сложным видом энергии, что объясняется, прежде всего, разнообразием ее видов и форм, а также сложностью ее получения. Производство электроэнергии является весьма затратным процессом, поэтому электроэнергетика в настоящее время относится к разряду наиболее прибыльных и рентабельных отраслей экономики. Основными центрами производства электроэнергии являются тепловые (ТЭС) и гидроэлектростанции (ГЭС).

Материалы исследования

Изучим историю развития отечественной электроэнергетики, чтобы определить специфику данной отрасли в настоящее время. Развитие электрических сетей началось в 1802 г., когда русский профессор В. В. Петров открыл электрическую дугу. Позже в Париже на Всемирной выставке отечественный ученый П. Яблочков продемонстрировал угольную дуговую лампу. Инженер А. Н. Лодыгин также изобрел и запатентовал лампу накаливания, впервые использовав спиральную нить накаливания, а на международной выставке электротехнических достижений, которая проходила в 1891 г., русский ученый М. О. Доливо-Добровольский продемонстрировал передачу электроэнергии.

В 1902 г. в России на нефтяных месторождениях Баку появилась первая линия электропередачи напряжением 20 кВ. Десять лет спустя была построена торфяная электростанция и проведена линия электропередачи длиной 70 км.

Государственный план электрификации России (ГОЭЛРО) был принят после Октябрьской революции 1917 г., положив начало строительству 30 региональных электростанций в центральной части России. Спустя одиннадцать лет план ГОЭЛРО был перевыполнен в три раза. В ближайшие пятилетки были введены в эксплуатацию новые электростанции, ТЭС и ГЭС. В 1954 г. в Обнинске начала работать первая в мире атомная электростанция (АЭС), далее АЭС распространились по всему Советскому Союзу. Энергосистема СССР к 80-м гг. стала крупнейшей в мире, но деградировала после Чернобыльской аварии и распада СССР. К концу 1990-х гг. электроэнергетике потребовались срочные преобразования и модернизация. В начале 2000-х гг. российское правительство предприняло шаги по либерализации энергетического рынка, реформированию отрасли и привлечению инвестиций. Электроэнергетический сектор был реформирован к 2008 г. В настоящее время отечественная электроэнергетика является одним из крупнейших централизованно управляемых энергетических объединений, сотрудничающих с энергосистемами бывших стран-участниц СССР.

Сегодня Россия занимает 4-е место в мире по выработке электроэнергии, что определяет Россию как основного участника мирового рынка электроэнергии. Определим топ-10 стран по количеству выработанной электроэнергии в 2022 г. (таблица).

Топ-10 стран по количеству выработанной электроэнергии в 2022 г.*

Top 10 countries by the amount of electricity generated in 2022

|

Место |

Страна |

Выработанная электроэнергия, ТВт·ч |

Соотношение, % |

|

1 |

Китай |

8 848,7 |

30,3 |

|

2 |

США |

4 547,7 |

15,6 |

|

3 |

Индия |

1 858 |

6,4 |

|

4 |

Россия |

1 166,9 |

4,0 |

|

5 |

Япония |

1 033,6 |

3,5 |

|

6 |

Бразилия |

677,2 |

2,3 |

|

7 |

Канада |

659,6 |

2,3 |

|

8 |

Южная Корея |

620,3 |

2,1 |

|

9 |

Германия |

577,3 |

2,0 |

|

10 |

Франция |

467,7 |

1,6 |

* Составлено по [1, 2].

Таким образом, Россия вырабатывает 4,0 % мировой электроэнергии. Всего топ-10 стран вырабатывают 70,1 % мирового количества электроэнергии.

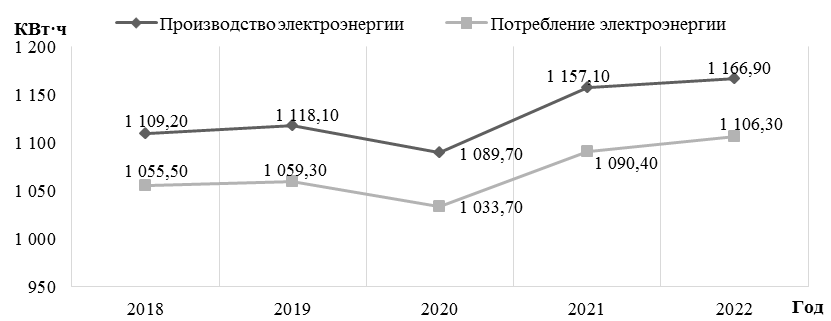

Далее определим динамику производства электроэнергии в России за последние 5 лет и сопоставим данную динамику с потреблением (рис. 1) [3].

Рис. 1. Динамика производства и потребления электроэнергии в России (2018–2022 гг.)

Fig. 1. Dynamics of electricity production and consumption in Russia (2018-2022)

Согласно рис. 1 за весь анализируемый период динамика потребления ниже, чем производства. Остатки электроэнергии отправляются на экспорт.

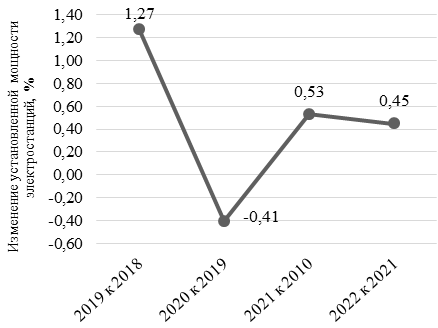

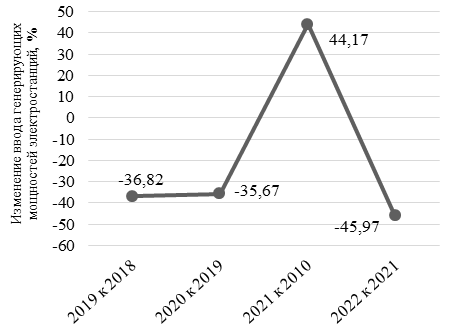

Также определим установленную мощность отечественных электростанций за последние 5 лет и выявим ввод генерирующих мощностей, сопоставив данную информацию между собой и визуализируя ее на графике (рис. 2) [4].

а б

Рис. 2. Динамика изменения установленной (а) и генерирующей мощности (б)

отечественных электростанций электроэнергии в России (2018–2022 гг.)

Fig. 2. Dynamics of changes in installed (а) and generating capacity (б) of domestic electric power plants in Russia (2018-2022)

Таким образом, генерирующая мощность в 2021 г. смогла увеличиться, после чего в 2022 г. показатель смог снизиться еще больше. Динамика установленной мощности находится без каких-либо существенных изменений [5].

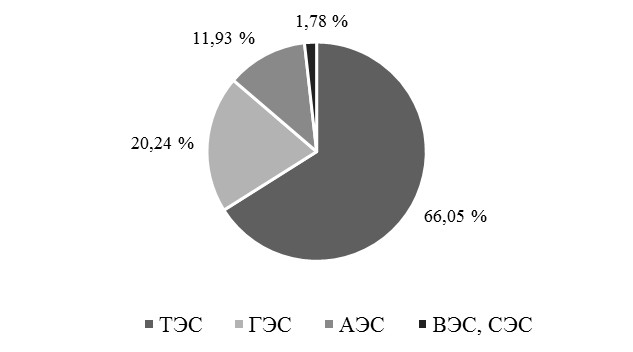

Структуру установленной мощности можно вы-делить на рис. 3 [6].

Рис. 3. Структура установленной мощности (2022 г.)

Fig. 3. Structure of installed capacity (2022)

Установленная мощность российских электростанций на начало 2023 г. достигла 247 601,8 МВт, что соответствует росту на 0,41 % по сравнению с уровнем предыдущего года (246 590,9 МВт). В 2022 г. произошло чистое добавление новых генерирующих мощностей на 1 610,7 МВт, выведено из эксплуатации 972,2 МВт. С учетом перемаркировки оборудования (372,4 МВт) общее изменение составило положительные 1 010,9 МВт. За последние пять лет, с 2018 по 2023 г., установленная мощность увеличилась на 1,79 %.

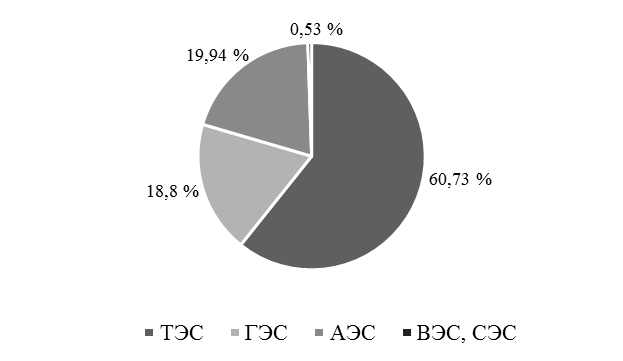

Структура выработки электроэнергии по типам электростанций также претерпевает изменения (рис. 4) [6].

Рис. 4. Структура выработки энергии по типам электростанций (2022 г.)

Fig. 4. Structure of energy generation by type of power plants (2022)

Таким образом, АЭС вырабатывают больше энергии в зависимости от установленной мощности. Остальные типы электростанций производят меньше электроэнергии.

Электроэнергия России

При рассмотрении российского рынка электроэнергии можно отметить, что к маю 2023 г. экспорт электроэнергии из России в Евросоюз (ЕС) был полностью приостановлен из-за невозможности проводить платежи. Переориентация экспорта в Монголию и Китай и увеличение внутреннего потребления на 1,5 % помогли частично покрыть уменьшившийся спрос со стороны ЕС.

Таким образом, ориентация электроэнергетического сектора на местный рынок минимизирует эффект от воздействия санкций, что связано с наличием устойчивого спроса со стороны российских потребителей. Благодаря этому многие энергетические компании смогли сохранить доходы на прежнем уровне, а также смогли выплатить акционерам дивиденды [7].

За 2022 г. дважды увеличились тарифы на электроэнергию, общее увеличение составило 13 %. Рост тарифов создает дополнительную выгоду для энергетических компаний. Так, в 2022 г. индексация тарифов обеспечила рост выручки от продажи мощности в среднем на 25 % по рынку. В 2023 г. ожидается увеличение тарифов примерно на 15 %.

Ниже представлен топ-5 регионов России по крупнейшим проектам в сфере электроэнергетики:

- Красноярский край – 668,3 млрд руб.

- Ленинградская область – 575,7 млрд руб.

- Курская область – 435,5 млрд руб.

- Чукотский АО – 188 млрд руб.

- Краснодарский край – 143,7 млрд руб.

Планируемые проекты в большинстве реализуются в сфере строительства блоков АЭС [8].

Определим средние цены производителей на электроэнергию по категориям потребителей за последние 5 лет (рис. 5) [3].

Рис. 5. Средние цены производителей на электроэнергию по категориям потребителей (2018–2022 гг.)

Fig. 5. Average producer prices for electricity by consumer category (2018-2022)

Так, было выявлено, что основной доход энергетическим компаниям приносят сельскохозяйственные предприятия, что связано с дороговизной их тарифов. Промышленные предприятия приносят меньший доход, что обусловлено более низкими тарифами и объемом потребления. Домохозяйства платят наименьшие суммы.

Положительные тенденции

В 2022 г. были приняты важные отраслевые документы и решения по обновлению генеральной схемы размещения объектов электроэнергетики до 2035 г. Схема предполагает постепенную модернизацию ТЭС. Планируется достигнуть отметки в 45 ГВт генерирующего оборудования к 2035 г. Предусмотрено строительство 24,2 тыс. км новых линий электропередач и ввод 69,3 тыс. МВА трансформаторской мощности.

В электроэнергетике происходит трансформация, внедряется единая система планирования. Программная документация теперь будет разрабатываться централизованно. Новый «Системный оператор» будет отвечать за создание комплексной схемы размещения электроэнергетических объектов и программы развития электроэнергетических систем. Ранее такие функции выполнялись различными органами, из-за чего могли возникать проблемы.

Другим положительным этапом изменений является упрощение процесса подключения к электрическим сетям – уменьшается количество этапов с участниками процесса. Стала доступна опция подачи заявок на техприсоединение через портал Госуслуг. В 2022 г. только в Московском регионе было подключено около 423 тыс. новых потребителей [9].

В будущем предполагается расширение «зеленой» энергетики за счет атомной энергетики и гидрогенерации. К 2035 г. поставлена цель запустить 12,2 ГВт новых атомных энергоблоков и 6,7 ГВт ГЭС и ГАЭС.

В настоящее время активно развивается импортозамещение, формируются принципы наилучших доступных технологий (НДТ). Активное содействие оказывается в процессе цифровой трансформации в топливно-энергетическом секторе для решения проблем, связанных с изменением климата. Также продолжается международное двустороннее сотрудничество с дружественными странами, развиваются многосторонние отношения с ОПЕК+, БРИКС, АСЕАН, ФСЭГ и др. [10].

Вышеописанные планы достаточно реальны, однако существует ряд проблем, связанных с барьерами развития электроэнергетики.

Одна из основных проблем – невосполняемость энергии в связи с увеличением потребления электричества. В долгосрочной перспективе необходимо будет искать другие, более передовые источники энергии.

Тепловые электростанции считаются доступными, простыми в обслуживании, надежными и относительно бюджетными. Однако такие станции работают на основе ограниченных топливных ресурсов. Кроме этого, они загрязняют атмосферу и способствуют возникновению парниковых газов.

Главным преимуществом ГЭС является низкая стоимость электроэнергии и их экологичность. К недостаткам можно отнести размещение только на водоемах, высокая стоимость строительства, необходимость большого числа сотрудников и негативное воздействие на водные экосистемы.

Атомные электростанции способны генерировать больше электрической мощности, а также считаются экономически эффективными. При этом они не оказывают негативного воздействия на экологию, т. к. не выделяют продуктов сгорания. Однако такие электростанции связаны с проблемой безопасности – существует риск радиоактивного заражения окружающей среды в случае аварии.

Увеличивается популярность ветровых электростанций (ВЭС), которые подразумевают использование энергии ветра для получения электрической энергии. Солнечная генерация электроэнергии – еще один популярный способ получения энергии. Получение энергии нестандартными способами требует от компаний проведения дополнительных исследований, а также внедрения новых технологий.

Существующие барьеры

Многочисленные проблемы электроэнергетики РФ встречаются в двух группах проблем: технологической и институциональной. Группа технологических проблем описывает износ оборудования на многих энергетических предприятиях. В частности, износ основных фондов ТЭС – более 60 % (в среднем по России). На ТЭС это связано с их работой в режиме максимальных нагрузок при температуре окружающей среды ниже 35 град. На большинстве ТЭС, в том числе и в России, работают энергетические котлы, выработавшие свой ресурс. До конца эксплуатации их не хватает. Это приводит к увеличению стоимости производства электроэнергии и повышению цен на нее, а также выходу из строя и авариям на инфраструктурных объектах.

Низкий КПД ТЭС означает низкую энергетическую и экономическую эффективности. В среднем российские ТЭС имеют КПД в размере 36 %. Для сравнения, во Франции и Германии данный показатель составляет от 39 до 40 %. Разница в значениях создает проблемы для потенциальных инвесторов, которые хотели бы войти на рынок.

Отдельно стоит проблема санкций. Невозможность приобрести необходимые компоненты приводит к невозможности модернизировать объекты энергетической инфраструктуры. Во второй половине 2022 г. крупнейшие отечественные электроэнергетические компании столкнулись с проблемами при реализации инвестиционных проектов, проведении технического обслуживания и ремонтов. Эти трудности возникли из-за отказа западных холдингов сотрудничать и обеспечивать необходимые поставки, о чем сообщили лидеры отрасли [11].

Институциональные проблемы включают недостаток конкуренции на рынке электроэнергии и мощности, рост тарифов на электроэнергию и проблемы, связанные с либерализацией цен на электроэнергию. Кроме того, серьезную озабоченность вызывает нехватка квалифицированного персонала для работы с современным оборудованием.

Другой проблемой является увеличение задолженностей потребителей, которые получают финансирование бюджета. Это провоцирует кризис неплатежей, создает проблемы с налоговыми органами по осуществлению налоговых зачетов. Так, по итогу 2022 г. объем долга на розничном рынке электроэнергии в России увеличился на 32,4 млрд руб., а на начало 2023 г. он составляет 321,9 млрд руб. [12, 13].

Таким образом, для развития электроэнергетики необходимо модернизировать и расширять производственные возможности электроэнергетических компаний. Это влечет за собой необходимость в замене устаревшего оборудования, содействие в инновациях. Также прослеживается необходимость перехода к использованию возобновляемых и альтернативных источников энергии – солнечной, ветровой, биомасс, геотермальной и гидроэнергии.

Привлечение инвестиций необходимо для увеличения производственных мощностей и модернизации оборудования в электроэнергетике. Так, государство может осуществлять проекты государственно-частотного партнерства для привлечения инвестиций. Другой вариант – частичное финансирование развития инфраструктуры компаний со стороны государства. Появится возможность закупить более современное оборудование на полученные денежные средства, что будет стимулировать внедрение новых технологий. Кроме того, введение налоговых льгот может помочь стабилизировать рост тарифов для энергетических компаний.

Другими основными тенденциями электроэнергетики в России можно назвать внедрение энергосберегающих технологий, а также переориентацию на азиатские рынки, в частности на Китай. Возможным вариантом расширения деятельности может стать выход на рынок Ближнего Востока.

Повышение технологической и экономической гибкости условий энергоснабжении является необходимым условием для обеспечения надежности и качества в энергетике, включает в себя предоставление потребителям свободы выбора условий энергоснабжения, а также их учет при расчете затрат. Важными аспектами являются переход к гибкому тарифообразованию, а также контроль со стороны Федеральной антимонопольной службы для борьбы с монополизацией отрасли и установлением завышенных тарифов.

Важно поощрять локальные экспериментальные инициативы в электроэнергетическом секторе, особенно нацеленные на использование новых методологий, технологий и стратегий. Этого можно достичь путем введения специальных тарифов и поддержки компаний малого и среднего бизнеса.

Таким образом, в данной статье обозначены современные проблемы отечественной электроэнергетики и выделены мероприятия по улучшению отрасли.

Теоретическое значение исследования заключается в систематизации базовых описаний изучаемого сектора производства, а практическое значение – в систематизации статистических данных и определении проблем и тенденций развития электроэнергетики в современной России.

Стоит ожидать, что дальнейшие научные разработки по данной тематике будут перспективными, т. к. отрасль активно переориентируется вследствие санкций и ухода инвесторов из России.

Заключение

Реализация мероприятий, предложенных в данной статье, поможет обеспечить рациональное развитие отечественной электроэнергетики, а также закрепить существующее положение. Все это будет способствовать возможности конкуренции на мировом рынке.

В результате данного исследования можно сделать следующие выводы:

– сфера электроэнергетики – одна из важнейших и перспективных отраслей экономики, которая будет продолжать развиваться в будущем;

– использование альтернативных и новых источников энергии – ключевой фактор развития отрасли;

– применение новых технологий и модернизация инфраструктуры помогут повысить эффективность электроэнергетической отрасли;

– важно привлекать инвестиции для развития отрасли;

– необходим контроль ценообразования для повышения доступности электроэнергии, также снижения расходов на ее производство;

– могут быть созданы новые рабочие места и повышен уровень жизни населения благодаря развитию электроэнергетики.

Переход к возобновляемым источникам энергии будет способствовать снижению зависимости от ископаемых видов топлива, также это поможет снизить объемы выбросов парниковых газов. Надежная и эффективная работа электростанций и сетей может быть достигнута с помощью перехода к более современным технологиям.

На основе проведенного исследования можно сделать вывод о том, что для снижения зависимости от традиционных источников энергии и уменьшения негативных последствий для окружающей среды важно искать и применять альтернативные и новые источники энергии. Развитие альтернативной энергетики в перспективе поможет сократить затраты на производство энергии и сделать ее более доступной. Другой положительной стороной улучшений может стать снижение количества выбросов вредных веществ в атмосферу.

Эффективность работы может быть повышена с помощью замены устаревшего оборудования

и инфраструктуры на более современные варианты. В качестве положительного эффекта будут снижены затраты на производство и логистику, а также улучшено качество электроэнергии. Снижение рисков аварий и сбоев в работе систем, увеличение пропускной способности будут доступны благодаря модернизации.

Контроль ценообразования со стороны исполнительный власти – другой немаловажный аспект. Например, установление предельных цен на электроэнергию для различных категорий потребителей сделает энергию доступной даже для малообеспеченных слоев населения. Также положительным эффектом от снижения цен на электроэнергию может стать увеличение ее потребления и развитие экономики вследствие этого.

Таким образом, у сферы электроэнергетики есть большие перспективы для будущего развития. Альтернативные и новые источники энергии будут набирать все большую популярность. Замена оборудования на более современное, привлечение инвестиций и контроль тарифов – все это сможет стать эффективными мерами по развитию электроэнергетики в России.

1. Spisok stran po proizvodstvu elektroenergii [List of countries by electricity production]. Available at: wikipedia.org (accessed: 30.06.2023).

2. Statistical Review of World Energy 2022. 71st edition. Available at: https://www.bp.com/content/dam/bp/business-sites/en/global/corporate/pdfs/energy-economics/statistical-review/bp-stats-review-2022-full-report.pdf (acces-sed: 03.07.2023).

3. Elektroenergeticheskii kompleks Rossii [The electric power complex of Russia]. Available at: https://www.eeseaec.org/elektroenergeticeskij-kompleks-rossii (accessed: 03.07.2023).

4. Elektroenergetika: tendentsii i prognozy. Itogi 2022 g.: analiticheskii biulleten'. Iss. 49. [Electric power industry: trends and forecasts. Results of 2022: Analytical bulletin. Iss. 49.]. Available at: https://riarating.ru/images/63023/81/630238187.pdf (accessed: 02.07.2023).

5. Rossiiskii TEK 2022: vyzovy, itogi i perspektivy [Russian Fuel and Energy Sector 2022: challenges, results and prospects]. Available at: https://energypolicy.ru/rossijskij-tek-2022-vyzovy-itogi-i-perspektivy/business/2023/12/13/ (accessed: 02.07.2023).

6. Energeticheskaia sistema Rossii: prognoz na 2023-2028 gg. [Russia's energy system: forecast for 2023-2028]. Available at: https://conomy.ru/analysis/articles/1020 (accessed: 02.07.2023).

7. Malyshev A. V. Obzor problem, vliiaiushchikh na razvitie al'ternativnoi energetiki v Rossiiskoi Federatsii [An overview of the problems affecting the development of alternative energy in the Russian Federation]. Molodoi uchenyi, 2023, no. 7 (454), pp. 50-53.

8. Sanktsii i rossiiskaia elektroenergetika [Sanctions and the Russian electric power industry]. Available at: https://itek.ru/analytics/sankcii-i-rossijskaya-elektroenergetika/ (accessed: 30.06.2023).

9. «Rosseti» otchitalis' o tekhprisoedinenii soten tysiach novykh potrebitelei [Rosseti reported on the technical connection of hundreds of thousands of new consumers]. Available at: https://1prime.ru/20230123/839553624.html (accessed: 03.07.2023).

10. Evdokimov E. V. Aktual'nye voprosy razvitiia rynka vozobnovliaemykh energeticheskikh resursov v Rossii [Current issues of the development of the renewable energy resources market in Russia]. Molodoi uchenyi, 2021, no. 23 (365), pp. 147-150.

11. Lapin R. D. Perspektivy raspredelennoi generatsii energii v RF [Prospects for distributed energy generation in the Russian Federation]. Molodoi uchenyi, 2019, no. 31 (269), pp. 11-13.

12. Dolmatov I. A., Sasim S. V. Otsenka sostoianiia konkurentsii na optovom rynke elektroenergii [Assessment of the state of competition in the wholesale electricity market]. Problemy prognozirovaniia, 2022, no. 2 (191), p. 94.

13. Zadolzhennost' za elektroenergiiu v Rossii vyrosla iz-za plokhoi distsipliny [The debt for electricity in Russia has increased due to poor discipline]. Available at: https://lenta.ru/news/2023/04/03/electricity_debt/ (accessed: 30.06.2023).