Russian Federation

Russian Federation

Human capital management is one of the most important management subsystems of a modern oil and gas complex enterprise. To systematically monitor it, identify the dynamics of indicators, adjust goals and results at a modern oil and gas enterprise, a comprehensive methodology for assessing human capital should be used as part of the management control function. Despite the fact that oil and gas industry enterprises invest heavily in the development of their personnel and in maintaining their health, their management systems lack control subsystems that allow them to collect and process feedback data from investments in human capital. In most cases, the oil and gas industry enterprises use the calculation of labor indicators, which are scattered and do not give an overall picture, which do not allow tracking the overall dynamics. In order to solve this problem, an attempt has been made to develop a unified methodology for assessing human capital, designed to integrate indicators of development and accumulation of human capital, quickly find bottlenecks, develop corrective actions to optimize the situation, and present a more visual picture to external stakeholders through social reports of oil and gas industry enterprises. The use of the proposed methodology for assessing human capital, integrating it into the reporting of an oil and gas enterprise, will contribute to optimizing the management system of the enterprise as a whole. Each stage of human capital assessment is considered in detail on the example of a large oil and gas industry enterprise Gazprom Pererabotka LLC, the methodology was tested by calculating indicators according to the proposed methodology.

human capital, methods of assessing human capital, oil and gas industry enterprises, human capital management system, methodology for evaluating the effectiveness of human capital

Введение

Функционирование любой управленческой подсистемы на современном промышленном предприятии невозможно без оценки и контроля. Контроль – одна из основополагающих функций управления. Контроль позволяет своевременно отследить, достигаются ли поставленные цели, и предпринять корректирующие действия по нормализации ситуации. Управление человеческим капиталом – это одна из подсистем управления современным промышленным предприятием, следовательно, она также должна подвергаться контролю, как и управление производством, финансами или инновациями. Для осуществления контрольных функций показатели функционирования управленческой подсистемы должны быть измеримыми, чтобы можно было отследить как их абсолютную величину, так и динамику. Этому служат методы оценки эффективности человеческого капитала предприятия, позволяющие использовать набор специальных показателей, дать им количественную оценку и, как следствие, отслеживать динамику.

Методы оценки эффективности развития человеческого капитала предприятия

Существуют три основные теории человеческого капитала, в соответствии с которыми выделяются методы его оценки [1–6]. Человеческий капитал представляется и оценивается как инвестиции, как затраты и как активы. Кроме этого, выделяют еще ряд известных методов оценки человеческого капитала – индивидуальный, сравнительный и экспертный [7].

Когда говорят об инвестициях в человеческий капитал, подразумевают затраты на сотрудников, которые несет работодатель в расчете на дальнейшее увеличение производительности труда работников, рост доходов предприятия [8]. Сегодня инвестиции в человеческий капитал являются основной составляющей для его формирования и накопления. Инвестиции в человеческий капитал могут иметь различную направленность. Это может быть вклад в образование работника, вложения в сохранение здоровья и поддержание его на удовлетворительном уровне, в переезды, смену места работы, перемещения сотрудников и др. [9].

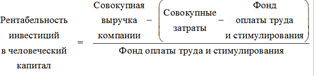

При инвестиционном подходе к оценке человеческого капитала наиболее часто используются следующие основные показатели [6] (табл. 1).

Таблица 1

Table 1

Показатели оценки человеческого капитала при инвестиционном подходе

Human capital assessment indicators in the investment approach

|

Показатель |

Расчетная формула |

Экономический смысл |

|

Фактор доходности человеческого капитала (Human Capital Revenue Factor, HCRF) |

Рассчитывается выручка, приходящаяся на |

|

|

Экономическая добавленная стоимость персонала (Human Economic Value Added, HEVA) |

|

Показатель прибыли |

|

Добавленная стоимость |

|

Отражает степень |

|

Фактор стоимости человеческого капитала (Human Capital Cost Factor, HCCF) |

Значения для его расчета можно взять из форм бухгалтерской |

Отражает всю стоимость человеческого капитала |

|

Рентабельность инвестиций |

|

Отражает размер |

|

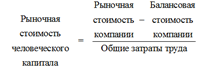

Рыночная |

|

Дает информацию |

Таким образом, при инвестиционном подходе к оценке эффективности человеческого капитала производится оценка инвестиций в человеческий капитал через ряд специальных относительных показателей. В числителе традиционно ставятся показатели доходов предприятия, а в знаменателе – затратные показатели, связанные с трудом.

Подход к человеческому капиталу как к затратам базируется на том, что в качестве его величины рассматриваются затраты на персонал, проходящие по нормам бухгалтерского учета. При таком подходе легко учесть все затраты, определить базу для расчетов. Вместе с тем затраты всегда относятся к показателям, которые руководство предприятий стремится минимизировать. Соответственно, и затраты на человеческие ресурсы могут быть на предприятии минимизированы, что не будет способствовать накоплению человеческого капитала.

Оценка человеческого капитала в рамках затратного подхода осуществляется на основании накопленной стоимости всех расходов, связанных с формированием человеческого капитала (табл. 2).

Таблица 2

Table 2

Методы оценки человеческого капитала при затратном и доходном подходах

Human capital assessment methods with cost and income approaches

|

Метод учета |

Расчетная формула |

Экономический смысл |

|

Методы учета затрат на человеческий капитал при затратном подходе |

||

|

Прямой метод учета экономических затрат компании на человеческий капитал |

где Кн – человеческий капитал (номинальная годовая величина); Чн – среднегодовая численность персонала предприятия (нормативная), чел.; Чф – среднегодовая численность персонала предприятия (фактическая), чел.; Фо – годовой фонд оплаты труда промышленно-производственного персонала, денеж. ед.; Фм – годовой фонд материального поощрения работников, денеж. ед.; |

Отражает совокупные размеры всех затрат на труд (заработную плату, поощрения из других источников, обучение персонала) на 1 работника предприятия |

|

Прямой метод учета экономических затрат компании на человеческий капитал |

Зд – годовые затраты на поощрение работников из дополнительных источников финансирования, денеж. ед; |

|

|

Косвенный метод учета экономических затрат компании на человеческий капитал |

Кт = Рсо / Сзо, где Кт – коэффициент равновесия рыночной и восстановительной стоимости активов; Рсо – рыночная стоимость предприятия (рыночная стоимость активов), денеж. ед.; |

Если Кт < 1, то данный объект производственной деятельности считается инвестиционно не привлекательным и имеющим низкий кадровый потенциал. Если Кт > 1, то данный объект производственной деятельности является инвестиционно привлекательным и имеет высокий уровень человеческого капитала |

|

Оценка человеческого капитала с помощью доходного подхода |

||

|

Метод управленческой добавленной стоимостью, позволяющий оценить вклад управленческого звена в добавленную стоимость предприятия |

УДС = ДСБ – ДАИ – УИ, где УДС – управленческая добавленная стоимость; |

Если результаты расчетов по данной формуле получатся отрицательными, это будет свидетельствовать о неэффективном использовании управленческих ресурсов

|

|

Метод капитализации будущих доходов |

Основывается на определении величины человеческого капитала как экономического эффекта от его использования, т. е. совокупного дохода |

|

Позиционирование человеческого капитала как актива предприятия ведет к восприятию его как основной ценности хозяйствующего субъекта. В этом случае человеческий капитал является фактором производства и создает стоимость. Если человеческий капитал считается фактором производства, то он представляет собой совокупность квалификаций, знаний, опыта, компетенций, здоровья, мотиваций к развитию и совершенствованию, которые накапливаются в процессе вложения инвестиций в человеческий капитал и участвуют в создании стоимости предприятия.

Вместе с тем рассчитать человеческий капитал как актив достаточно затруднительно с точки зрения бухгалтерского учета, т. к. затраты на персонал – это всего лишь затраты на персонал, а не ценность человеческого капитала. Для устранения этого недостатка при оценке человеческого капитала как актива предприятия может использоваться доходный подход, который базируется на степени участия персонала в доходе предприятия, т. е. оценивает вклад конкретного работника в сумму доходов субъекта рынка (табл. 2).

Исследование методов оценки эффективности развития человеческого капитала промышленного предприятия позволяет сделать вывод о том, что существует достаточное количество методов оценки, основывающихся на понимании человеческого капитала или как инвестиций, или как активов, или как затрат предприятия. Следовательно, в зависимости от целей оценки можно использовать те или иные методы в процессе выполнения контролирующих функций подсистемы управления человеческим капиталом.

Особенности функционирования подсистем управления человеческим капиталом на современных российских предприятиях нефтегазовой отрасли

Изучение подсистем управления человеческим капиталом на современных российских предприятиях нефтегазовой отрасли [10–12] позволило сформулировать следующие ее особенности:

1. Политика работы с человеческими ресурсами предприятий нефтегазовой отрасли нацелена на создание эффективных механизмов и инструментов управления человеческими ресурсами, в основе которых должно находиться социальное партнерство, направленное на выполнение стоящих перед предприятием основных производственных задач. Работники рассматриваются как главный стратегический ресурс нефтегазовых предприятий, играющий непосредственную роль в достижении их конкурентоспособности и повышении эффективности деятельности.

2. Система управления человеческим капиталом российских нефтегазовых предприятий включает: работу с интеллектуальным капиталом в рамках подсистем управления уровнем знаний, квалификации и компетенций работников; работу с капиталом удовлетворенности в рамках подсистем мотивации и стимулирования работников; работу с капиталом способностей и потенциала в рамках подсистем обеспечения предприятий человеческими ресурсами; работу с капиталом здоровья в рамках подсистем социального обеспечения работников предприятий; работу с культурно-нравственным капиталом в рамках подсистем управления организационной культурой и психологическим климатом на предприятиях; работу с человеческим капиталом в целом в рамках контролирующих подсистем человеческого капитала нефтегазовых предприятий.

3. Детально проработанная процедура обеспечения нефтегазовых предприятий человеческими ресурсами позволяет наращивать человеческий капитал предприятий через рост способностей и потенциала персонала. Потенциал работников предприятий – это некая постоянная величина, которая не изменяется быстро во времени. Квалификацию работников можно повысить, знания расширить, компетенции отработать и воспитать. Однако потенциал – это то, что закладывается в человеке с рождения, с его раннего детства и представляет собой способность и готовность сотрудника трудиться в новых условиях над усложняющимися заданиями. Следовательно, уделяя большое внимание подбору и найму персонала с требуемыми способностями и характеристиками, предприятие нефтегазовой отрасли укрепляет тем самым свой человеческий капитал.

4. Материальные вложения в непрерывную систему обучения персонала нефтегазовых предприятий, в управление уровнем знаний, квалификацией и компетенциями работников, поддержание их квалификации и компетентности на требуемом технологией уровне, освоение знаний и навыков опережающими темпами в преддверии изменений под влиянием факторов внешней и внутренней среды повышают ценность человеческого капитала предприятий нефти и газа, способствуют его адаптивности и повышению потенциала.

5. Анализ организации социальных программ российских нефтегазовых предприятий позволяет отметить, что люди являются главным достоянием компаний. Предприятия следуют современной концепции управления человеческими ресурсами и социальной корпоративной ответственности, работают с персоналом строго с соблюдением трудового законодательства РФ. Помимо положенного по закону минимума, нефтегазовые предприятия создают благоприятные условия для развития собственного персонала, роста благосостояния и социальной защищенности своих сотрудников.

6. Все категории персонала, начиная от молодых специалистов, выпускников вузов, привлекаемых на работу на нефтегазовые предприятия, целевых студентов, и заканчивая пенсионерами предприятий, включены в системы социальной защиты. Разработанные предприятиями меры делают работу на них привлекательной и желанной. Мотивация к труду работников российских нефтегазовых предприятий находится на высоком уровне, непрерывная система повышения квалификации способствует росту ценности работников на рынке труда, социальные программы – росту приверженности работников своим организациям. В целом данные меры способствуют росту человеческого капитала российских нефтегазовых предприятий.

Таким образом, исследование систем управления человеческим капиталом на российских нефтегазовых предприятиях позволяет констатировать наличие эффективно функционирующих систем управления человеческим капиталом, динамичное развитие всех их направлений. Предприятия нефтегазовой отрасли вкладывают значительные инвестиции как в развитие своего персонала, так и в сохранение его здоровья. Вместе с тем на предприятиях отсутствуют контролирующие подсистемы, позволяющие собирать и обрабатывать данные обратной связи от вложений в человеческий капитал. На нефтегазовых предприятиях используется расчет трудовых показателей, и некоторые из них могут применяться для оценки уровня работы с человеческим капиталом. Но это разрозненные показатели, они не дают общей картины, не позволяют отследить общую динамику. И даже в годовых отчетах об устойчивом развитии предприятий группы «Газпром» различные направления работы с человеческим капиталом также представлены в виде отдельных разделов, не связанных между собой.

По нашему мнению, нефтегазовые предприятия нуждаются в разработке единой методики оценки человеческого капитала, которая позволит изучать динамику по данным процессам в целом по предприятию, быстро находить узкие места, разрабатывать корректирующие воздействия для оптимизации ситуации, давать более наглядную картину внешним пользователям социальных отчетов предприятий нефтегазовой отрасли.

Разработка и апробация методики оценки человеческого капитала для предприятий нефтегазовой отрасли

Как мы уже отметили ранее, контроль или обратная связь являются одной из важнейших функций менеджмента. Без обратной связи руководство предприятия нефтегазовой промышленности не сможет определить, достигнуты ли целевые показатели, имеется ли положительная динамика, не сможет предпринять корректирующие воздействия для оптимизации ситуации.

Понятие человеческого капитала является относительно новым в практике хозяйствования отечественных нефтегазовых предприятий. В настоящее время для отслеживания результатов подсистемы управления человеческими ресурсами, эффективности управления человеческими ресурсами используются такие традиционные показатели, как: производительность труда; трудоемкость производства; рентабельность труда; показатели прибыли как показатели конечных результатов деятельности предприятия, отражающие вклад персонала; средний уровень заработной платы; темпы роста заработной платы и производительности труда; расходы на социальное обеспечение персонала; расходы на медицинское обслуживание персонала; расходы на развитие и повышение квалификации персонала; расходы на организационно-культурные мероприятия и поддержание психологического климата в организации и т. д.

Все эти показатели можно рассчитать по данным бухгалтерской или статистической отчетности нефтегазового предприятия, проследить их увеличение или уменьшение, сделать выводы о социально ответственном поведении предприятия. Однако это не может заменить наличие и функционирование на предприятии подсистемы контроля человеческого капитала.

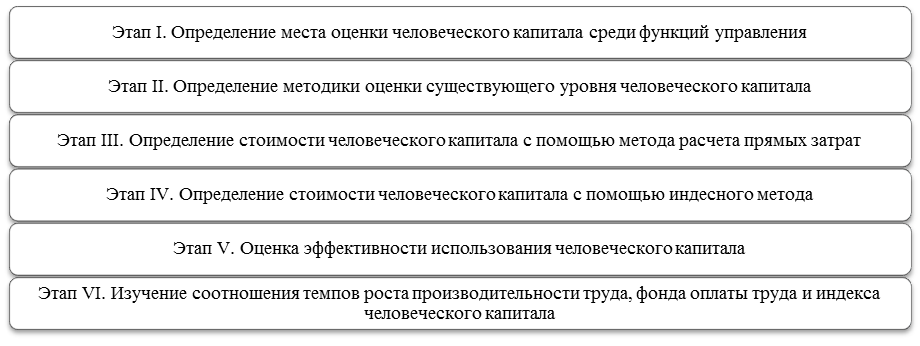

Представим этапы разработки методики оценки человеческого капитала для предприятия нефтегазовой промышленности на рис. 1.

Рис. 1. Этапы разработки методики оценки человеческого капитала для предприятия нефтегазовой промышленности

Fig. 1. Stages of development of a methodology for assessing human capital for an oil and gas industry enterprise

Рассмотрим более подробно каждый этап оценки человеческого капитала на примере конкретного крупного предприятия нефтегазовой промышленности ООО «Газпром переработка» и проведем апробацию методики путем расчета показателей по предлагаемым методам расчета и формулам.

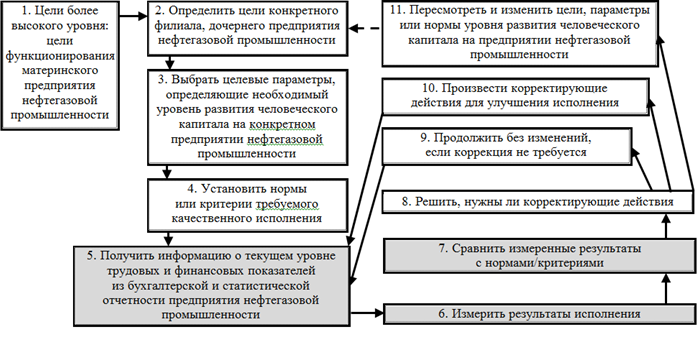

Этап I. На первом этапе разработки методики оценки человеческого капитала для предприятия нефтегазовой промышленности определим место оценки человеческого капитала среди функций управления. Среди функций управления оценка человеческого капитала находится на этапе контроля. Процессный подход к управлению традиционно оперирует такими управленческими функциями, как планирование – организация – мотивация – контроль, а также связующими процессами – коммуникациями и принятием решений. Одним из системообразующих инструментов, позволяющих взаимоувязать все функции управления в непрерывный цикл, является «контур управления». Контур управления описывается с помощью подробной модели, включающей 11 этапов. Используем концепцию «контур управления» для демонстрации места оценки человеческого капитала среди функций управления (рис. 2).

Используя схему «контура управления», мы определили место оценки человеческого капитала предприятия нефтегазовой промышленности на уровне общеорганизационного мониторинга и контроля после функций целеполагания, планирования, организации и координации производственно-хозяйственной деятельности. Также функция оценки человеческого капитала предприятия нефтегазовой промышленности является основой корректирующих действий для дальнейших планирования и организации деятельности предприятия. Названные этапы соответствуют блокам 5–7 на рис. 2.

Рис. 2. Место оценки человеческого капитала предприятия нефтегазовой промышленности

среди функций управления

Fig. 2. The place of human capital assessment of an oil and gas industry enterprise among management functions

Этап II. На данном этапе определим методику оценки существующего уровня человеческого капитала для предприятия нефтегазовой промышленности. Мы предлагаем рассмотреть возможность использования оценки человеческого капитала предприятия нефтегазовой промышленности по нескольким методам: по методу расчета прямых затрат на персонал, по методу расчета эффективности вложений в человеческий капитал, по индексному методу оценки человеческого капитала и вложений в человеческий капитал. В целях разработки комплексного подхода объединим инструменты оценки данных методов.

Этап III. Определим стоимость человеческого капитала ООО «Газпром переработка» с помощью метода расчета прямых затрат (табл. 3).

Таблица 3

Table 3

Определение стоимости человеческого капитала ООО «Газпром переработка»

с помощью метода прямых затрат, млн руб.

Human capital value determination of Gazprom Pererabotka, LLC using the direct cost method

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

Фонд оплаты труда |

8 340,98 |

19 534,8 |

19 428,22 |

19 962,58 |

29 242,34 |

|

Расходы на обучение и повышение квалификации |

19,56 |

47,68 |

45,32 |

46,81 |

68,57 |

|

Расходы на оздоровление сотрудников |

155,87 |

395,28 |

370,61 |

373,04 |

546,45 |

|

Расходы на мероприятия по технике безопасности и охране труда |

127,08 |

315,28 |

297,02 |

304,14 |

445,52 |

|

Прочие расходы социального характера |

79,26 |

417,27 |

265,64 |

189,71 |

277,89 |

|

Стоимость человеческого капитала |

8 722,75 |

20 710,31 |

20 406,82 |

20 876,27 |

30 580,77 |

Самая значимая статья затрат на человеческий капитал ООО «Газпром переработка» – это фонд оплаты труда – 95,62 % в 2022 г. Вторая по величине статья затрат на человеческий капитал ООО «Газпром переработка» – это расходы на оздоровление сотрудников – 1,79 % в 2022 г., третья статья – расходы на мероприятия по технике безопасности и охране труда – 1,46 %, четвертая статья – расходы на обучение и повышение квалификации – 0,22 %.

Динамика стоимости человеческого капитала ООО «Газпром переработка», рассчитанной по методу прямых затрат, свидетельствует о том, что за период 2018–2022 гг. размер человеческого капитала ООО «Газпром переработка» увеличился в 3,5 раза. При этом положительная динамика наблюдалась к 2019 г. (по сравнению с 2018 г.) и в 2022 г. (по сравнению с 2019–2021 гг.). В периоде 2019–2021 гг. размер человеческого капитала ООО «Газпром переработка» оставался приблизительно на одном уровне – 20 млрд руб.

Таким образом, на данном этапе мы произвели оценку стоимости человеческого капитала ООО «Газпром переработка», выявили его изменение в динамике лет, используя его стоимостную оценку.

Этап IV. Используем индексный метод для оценки человеческого капитала ООО «Газпром переработка» (формулы для расчета представлены в табл. 4).

Таблица 4

Table 4

Формулы для оценки человеческого капитала с помощью индексного метода

Estimation human capital formulas using the index method

|

Показатель |

Формула расчета |

Компоненты формул |

|

Индекс человеческого капитала (ИЧК) |

ИЧК = И1+ И2 + И3 |

И1 – индекс уровня образования и квалификации; И2 – индекс уровня здоровья; И3 – индекс творческой активности |

|

Индекс уровня образования и квалификации (И1) |

И1 = (Иуо1+ Иуо2+ Иуо3) / 3 |

Иуо1 – доля затрат на обучение в общей доле затрат на персонал; Иуо2 – индекс уровня профессиональной перспективности; Иуо3 – индекс уровня обеспеченности предприятия квалифицированными кадрами |

|

Доля затрат на обучение в общей доле затрат на персонал (Иуо1) |

Иуо1 = Расходы на обучение |

– |

|

Индекс уровня профессиональной перспективности (Иуо2) |

Иуо2 = (0,15 · НСО + 0,60 · СО + |

НСО – число сотрудников с незаконченным средним образованием; СО – число сотрудников со средним образованием; ССО – число сотрудников со средним специальным и неоконченным высшим образованием; ВО – число сотрудников с высшим образованием; ССК – среднесписочное число сотрудников; 0,15 – для лиц, имеющих незаконченное среднее образование; 0,60 – для лиц со средним образованием; 0,75 – для лиц со среднетехническим и незаконченным высшим образованием; 1,00 – для лиц с высшим образованием по специальности |

|

Индекс уровня обеспеченности предприятия квалифицированными кадрами (Иуо3) |

Иуо3 = (ССО + ВО) / ССК |

– |

|

Индекс уровня здоровья (И2) |

И2 = Расходы на оздоровление сотрудников / Общие расходы на персонал |

– |

|

Индекс творческой активности (И3) |

И3 = (ИТА1 + ИТА2) / 2 |

ИТА1 – индекс творческой активности 1; ИТА2 – индекс творческой активности 2 |

|

Индекс творческой активности 1 (ИТА1) |

ИТА1 = Число сотрудников, внесших рационализаторские предложения / ССК |

– |

|

Индекс творческой активности 2 (ИТА2) |

ИТА2 = Число сотрудников, занятых в НИОКР / ССК |

– |

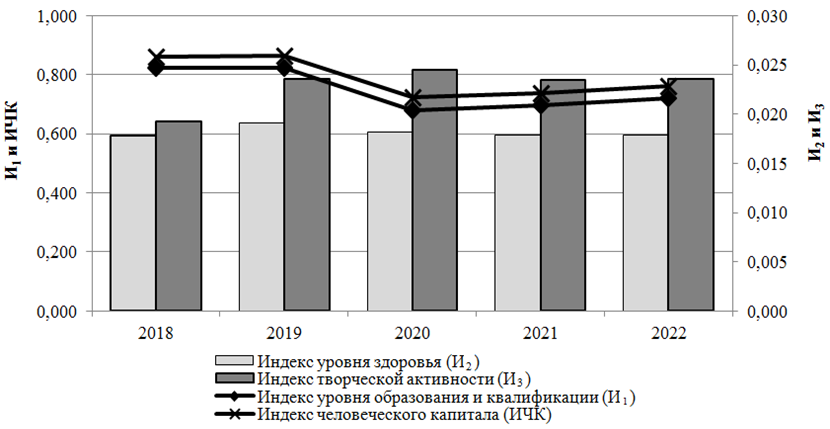

Произведем расчет составляющих индексов и совокупного индекса человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. в табл. 5. Динамику индексов человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. представим на рис. 3.

Таблица 5

Table 5

Расчет индексов человеческого капитала ООО «Газпром переработка»

Human capital indexes calculation of Gazprom Pererabotka, LLC

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

|

Исходные данные для расчета индексов |

|||||

|

Общая величина затрат на персонал, млн руб. |

8 722,75 |

20 710,31 |

20 406,82 |

20 876,27 |

30 580,77 |

|

Расходы на обучение и повышение квалификации, млн руб. |

19,56 |

47,68 |

45,32 |

46,81 |

68,57 |

|

Среднесписочное число сотрудников, чел. |

32 915 |

33 875 |

34 058 |

36 137 |

37 835 |

|

Число сотрудников с незаконченным средним образованием, чел. |

1 659 |

1 720 |

749 |

896 |

1 135 |

|

Число сотрудников со средним образованием, чел. |

3 386 |

3 439 |

3474 |

3 433 |

3 292 |

|

Число сотрудников со средним специальным |

13 613 |

13 860 |

14 049 |

15 008 |

15 807 |

|

Число сотрудников с высшим образованием, чел. |

15 205 |

15 682 |

15 786 |

16 800 |

17 601 |

|

Расходы на оздоровление сотрудников, млн руб. |

155,87 |

395,28 |

370,61 |

373,04 |

546,45 |

|

Число сотрудников, внесших рационализаторские предложения |

711 |

963 |

1 035 |

1 047 |

1 062 |

|

Число сотрудников, занятых в НИОКР, чел. |

560 |

635 |

637 |

648 |

725 |

|

Расчет индексов человеческого капитала ООО «Газпром переработка» |

|||||

|

Доля затрат на обучение в общей доле затрат на персонал (Иуо1) |

0,002 |

0,002 |

0,002 |

0,002 |

0,002 |

|

Индекс уровня профессиональной перспективности (Иуо2) |

1,590 |

1,592 |

1,164 |

1,205 |

1,281 |

|

Индекс уровня обеспеченности предприятия квалифицированными кадрами (Иуо3) |

0,876 |

0,872 |

0,876 |

0,880 |

0,883 |

|

Индекс уровня образования и квалификации (И1) |

0,823 |

0,822 |

0,681 |

0,696 |

0,722 |

|

Индекс уровня здоровья (И2) |

0,018 |

0,019 |

0,018 |

0,018 |

0,018 |

|

Индекс творческой активности 1 (ИТА1) |

0,022 |

0,028 |

0,030 |

0,029 |

0,028 |

|

Индекс творческой активности 2 (ИТА2) |

0,017 |

0,019 |

0,019 |

0,018 |

0,019 |

|

Индекс творческой активности (И3) |

0,019 |

0,024 |

0,025 |

0,023 |

0,024 |

|

Индекс человеческого капитала (ИЧК) |

0,860 |

0,865 |

0,723 |

0,737 |

0,763 |

Рис. 3. Динамика индексов человеческого капитала ООО «Газпром переработка» за 2018–2022 гг.

Fig. 3. Dynamics of human capital indexes of Gazprom Pererabotka, LLC for 2018-2022

В результате исследования динамики индексов человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. определено, что на протяжении рассматриваемого периода индексы сохраняют свое соотношение практически в неизменном виде. Так, индекс уровня здоровья увеличивается к 2019 г., но затем остается на уровне 1,8 %, что свидетельствует о постоянстве расходов на оздоровление сотрудников в составе социальных затрат предприятия.

Индекс творческой активности наращивается к 2020 г. по сравнению с 2018 г. в общей сложности на 0,6 %. Однако в 2021–2022 г. по сравнению с 2020 г. немного снижается, в целом оставаясь на постоянном уровне. Индекс складывается под влиянием числа сотрудников ООО «Газпром переработка», вносивших рационализаторские предложения в исследуемом периоде, и сотрудников, принимающих участие в научно-исследовательских и опытно-конструкторских работах (НИОКР). Их абсолютное количество увеличивается в периоде 2018–2022 гг. в общей сложности на 516 человек. Однако численность сотрудников предприятия также возрастает, поэтому удельный вес творчески активных работников остается на примерно постоянном уровне.

Индекс уровня образования и квалификации ООО «Газпром переработка» в периоде 2018–2022 гг. имеет отрицательную динамику и снижается на 10,1 % к 2022 г. по сравнению с 2018 г. Отрицательный вклад в динамику показателя вносит снижение расходов на обучение и повышение квалификации персонала в общих расходах на персонал, имеющее в 2020 г. значительный скачок вниз на 5 % по сравнению с 2021 г. Снижение расходов на обучение и повышение квалификации персонала в 2020 г. связано в основном с мерами по профилактике коронавирусной инфекции, когда очные мероприятия были сокращены. В последующие периоды данная статья затрат постепенно наращивается, однако еще не достигла докризисных значений.

Общий индекс человеческого капитала складывается их трех индексов: индекса уровня образования и квалификации, индекса уровня здоровья, индекса творческой активности. А поскольку динамика индексов здоровья и творческой активности практически неизменна в периоде 2018–2022 гг., то динамика индекса человеческого капитала повторяет динамику индекса уровня образования и квалификации, т. е. снижается к 2020 г., а затем начинает постепенное наращивание в последующие периоды.

Таким образом, руководству ООО «Газпром переработка» для увеличения стоимости человеческого капитала необходимо обратить внимание на пропорции затрат на повышение уровня образования и квалификации, а также на увеличение творческой активности работников.

Этап V. Произведем оценку эффективности использования человеческого капитала ООО «Газпром переработка» в периоде 2018–2022 гг. (табл. 6).

Таблица 6

Table 6

Оценка эффективности использования человеческого капитала ООО «Газпром переработка»

Evaluation of the efficiency of the use of human capital of Gazprom Pererabotka, LLC

|

Показатель |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Отклонение 2022 / 2018 |

|

|

Абсолютное |

Темп роста |

||||||

|

Балансовая прибыль, млн руб. |

2 163 |

5 269 |

3 404 |

9 911 |

12 518 |

10 354,47 |

↑ в 5,79 раз |

|

Среднесписочное число сотрудников, чел. |

32 915 |

33 875 |

34 058 |

36 137 |

37 835 |

4 920,00 |

114,95 % |

|

Общие расходы на персонал, млн руб. |

8 722,75 |

20 710,31 |

20 406,82 |

20 876,27 |

30 580,77 |

21 858,02 |

↑ в 3,5 раза |

|

Производительность труда (Э1), млн руб./чел. |

0,07 |

0,16 |

0,10 |

0,27 |

0,33 |

0,27 |

↑ в 5,03 раза |

|

Рентабельность затрат на персонал (вложений в человеческий капитал) (Э2), % |

24,80 |

25,44 |

16,68 |

47,48 |

40,93 |

0,16 |

– |

Для оценки эффективности использования человеческого капитала ООО «Газпром переработка» применим два показателя:

– показатель производительности труда (Э1);

– показатель рентабельности затрат на персонал (вложений в человеческий капитал) (Э2).

Показатели Э1 и Э2 будем определять по формулам

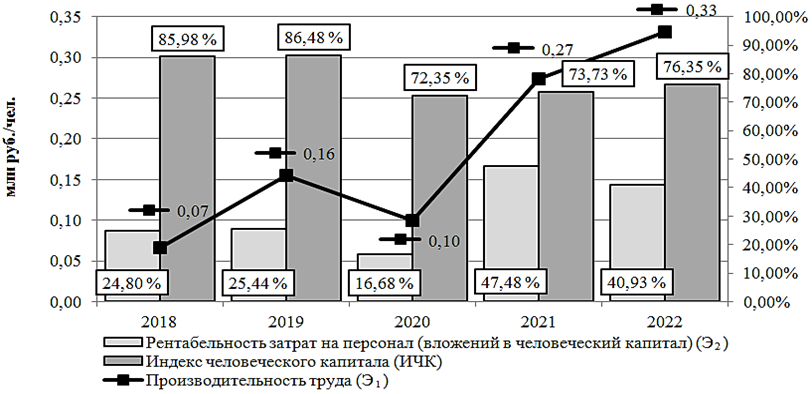

Динамика показателей оценки эффективности использования человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. представлена на рис. 4.

Рис. 4. Динамика показателей оценки эффективности использования человеческого капитала

ООО «Газпром переработка» в периоде 2018–2022 гг.

Fig. 4. Dynamics of indicators for assessing the effectiveness of the use of human capital

of Gazprom Pererabotka, LLC in the period 2018-2022

Согласно диаграмме на рис. 4 в 2020 г. и производительность труда, и рентабельность вложений в человеческий капитал резко снижаются, что соответствует снижению индекса человеческого капитала. Таким образом, использование совокупности отобранных показателей позволяет определить достоверную картину оценки человеческого капитала предприятия нефтегазовой промышленности.

Этап VI. Изучим соотношение темпов роста производительности труда, фонда оплаты труда и индекса человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. (табл. 7).

Таблица 7

Table 7

Соотношение темпов роста производительности труда, фонда оплаты труда

и индекса человеческого капитала ООО «Газпром переработка»

Growth rates of labor productivity ratio, the wage fund and the human capital index of Gazprom Pererabotka, LLC

|

Показатели |

2018 г. |

2019 г. |

2020 г. |

2021 г. |

2022 г. |

Темп роста 2022/2018 |

|

Производительность труда (Э1), млн руб./чел. |

0,07 |

0,16 |

0,10 |

0,27 |

0,33 |

↑ в 5,03 раза |

|

Индекс человеческого капитала (ИЧК), % |

85,98 |

86,48 |

72,35 |

73,73 |

76,35 |

↓ в 9,63 раза |

|

Фонд оплаты труда, млн руб. |

8 340,98 |

19 534,8 |

19 428,22 |

19 962,58 |

29 242,34 |

↑ в 3,51 раза |

Соотношение темпов роста производительности труда и заработной платы является значимым показателем, который находил и находит применение и при плановой, и при рыночной экономике. Важным моментом в данном соотношении является необходимость превышения темпов роста производительности труда над темпами роста заработной платы. Именно такое соотношение характеризует реализацию расширенного воспроизводства. Если же на предприятии наблюдается обратное соотношение, т. е. темпы роста заработной платы превышают темпы роста производительности труда, то можно констатировать низкую эффективность деятельности экономического субъекта. Данное отрицательное соотношение означает, что финансовые ресурсы предприятия уменьшаются, несмотря на то что производство развивается с меньшей скоростью, что в конечном итоге будет способствовать снижению величины чистой прибыли хозяйствующего субъекта.

Соотношение темпов роста производительности труда, фонда оплаты труда и индекса человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. позволяет установить, что темпы роста производительности труда и фонда оплаты труда демонстрируют положительную картину производственно-хозяйственной деятельности предприятия. За период 2018–2022 гг. фонд оплаты труда увеличился в 3,51 раза, тогда как производительность труда повысилась в 5,03 раза, что на 152 % больше. Таким образом, в периоде 2018–2022 гг. мы можем наблюдать превышение темпов роста производительности труда над темпами роста заработной планы на предприятии ООО «Газпром переработка».

В то же время темп роста индекса человеческого капитала ООО «Газпром переработка» за период 2018–2022 гг. имеет отрицательную динамику. Индекс человеческого капитала ООО «Газпром переработка» снижается к 2022 г. по сравнению с 2018 г. на 9,63 %. Если убрать из индекса человеческого капитала влияние заработной платы, то оставшиеся показатели, по сути, отражают вопросы нематериальной мотивации человеческих ресурсов ООО «Газпром переработка» к труду.

Социальные выплаты персоналу, оплата добровольного медицинского страхования, инвестиции в развитие и повышение квалификации персонала, повышение уровня образования человеческих ресурсов, творческая активность работников, включение их в систему рационализаторства на предприятии, охрана труда и техника безопасности – вот показатели, которые помимо фонда заработной платы оказывают влияние на индекс человеческого капитала. И если темп роста фонда заработной платы ООО «Газпром переработка» в периоде 2018–2022 гг. имеет положительную динамику, значит, наращивание человеческого капитала за счет нематериальных методов мотивации ведется с отставанием от темпов роста производительности труда персонала, что является негативным фактором, на который руководству предприятия необходимо обратить внимание.

Таким образом, мы подробно рассмотрели каждый этап оценки человеческого капитала предприятия нефтегазовой промышленности на примере ООО «Газпром переработка». Представили возможные методы, инструменты и формулы расчета показателей. Провели апробацию предложенной методики путем расчета показателей по предлагаемым методам расчета и формулам.

Результаты исследования

Предприятие ООО «Газпром переработка» является социально ответственным предприятием и много лет занимается социальной работой с собственным персоналом. Вместе тем понятие человеческого капитала еще не нашло отражения в практике хозяйствования ООО «Газпром переработка».

Положительные итоги использования разработанной нами методики оценки человеческого капитала в практике хозяйствования ООО «Газпром переработка» перечислим на рис. 5.

Рис. 5. Положительные итоги использования методики оценки человеческого капитала

в практике хозяйствования ООО «Газпром переработка»

Fig. 5. Positive results of using the human capital assessment methodology in the management practice

of Gazprom Pererabotka, LLC

Заключение

Внедрение понятия человеческого капитала в практику хозяйствования ООО «Газпром переработка», а также использование разработанной нами методики оценки человеческого капитала, интеграция ее показателей в оценочные показатели деятельности предприятия позволят контролировать динамику человеческого капитала, поддерживать его наращивание, находить узкие места, ограничивающие увеличение человеческого капитала, анализировать показатели человеческого капитала в совокупности взаимосвязей друг с другом для отслеживания положительных и отрицательных тенденций в деятельности предприятия, что свидетельствует о значительной полезности предлагаемого инструмента.

1. Androsova I. V., Ershova I. G. Issledovanie zarubezhnogo opyta izmereniia intellektual'nogo kapitala v usloviiakh ekonomiki znanii [The study of foreign experience in measuring intellectual capital in the knowledge economy]. Vektor nauki Tol'iattinskogo gosudarstvennogo universiteta, 2014, no. 4, pp. 108-109.

2. Guseva E. S. Strategiia upravleniia chelovecheskim kapitalom kak element integrirovannoi otchetnosti [Human capital management strategy as an element of integrated reporting]. Nauchno-tekhnicheskie vedomosti Sankt-Peterburgskogo gosudarstvennogo politekhnicheskogo universiteta. Seriia: Ekonomicheskie nauki, 2014, no. 2 (192), pp. 172-177.

3. Metody otsenki chelovecheskogo kapitala [Methods of assessing human capital]. Available at: http://ibusiness.ru/blog/ekspyertiza/29728 (accessed: 18.08.2023).

4. Noskova K. A. Mnogourovnevaia sistema otsenki chelovecheskogo kapitala [Multilevel human capital assessment system]. Ekonomika i menedzhment innovatsionnykh tekhnologii, 2014, no. 4. Available at: http://ekonomika.snauka.ru/2014/04/4842 (accessed: 25.08.2023).

5. Taktarova S. V., Tuguskina G. N. Upravlenie formirovaniem chelovecheskogo kapitala v usloviiakh innovatsi-onnogo razvitiia ekonomiki: monografiia [Management of human capital formation in the context of innovative economic development: monograph]. Moscow, Rusains Publ., 2018. 211 p.

6. Bishin A. S. B. Upravlenie chelovecheskim kapitalom na promyshlennom predpriiatii: dis. … kand. ekon. nauk [Human capital management in an industrial enterprise: dis. ... candidate of Economic Sciences]. Cheliabinsk, 2020. 171 p.

7. Kondaurova I. A. Metodicheskie podkhody k otsenke chelovecheskogo kapitala [Methodological approaches to the assessment of human capital]. Rossiia: tendentsii i perspektivy razvitiia, 2021, vol. 16, part 2, pp. 990-996.

8. Murav'eva N. K. Investitsii v chelovecheskii kapital [Investments in human capital]. Upravlencheskoe konsul'-tirovanie, 2013, no. 1, pp. 93-98.

9. Michurina O. Iu., Dubinina N. A. Upravlenie chelovecheskim kapitalom promyshlennogo predpriiatiia [Human capital management of an industrial enterprise]. Vestnik Astrakhanskogo gosudarstvennogo tekhnicheskogo universi-teta. Seriia: Ekonomika, 2023, no. 3, pp. 16-27.

10. Ofitsial'nyi sait OOO «Gazprom pererabotka» [Official website of Gazprom Proccesing LLC]. Available at: https://pererabotka.gazprom.ru/ (accessed: 11.09.2023).

11. Ofitsial'nyi sait Astrakhanskogo gazopererabatyvaiushchego zavoda [The official website of the Astrakhan Gas Processing Plant]. Available at: https://pererabotka.gazprom.ru/astrakhanskij-gazopererabatyvayu/ (accessed: 11.09.2023).

12. Ofitsial'nyi sait PAO «Gazprom» [Official website of Gazprom PJSC]. Available at: https://www.gazprom.ru/ (accessed: 11.09.2023).