UDC 339.1

Currently, trade is rapidly developing in Russia. Large commercial intermediary firms-distributors, dealers, traders come to the market, as well as large trading giants-supermarkets, nonspecialized stores with a wide range of goods offered, which benefit from cooperating with wholesale companies. The main problems slowing down the development of trade activities in Russia are recognized as absence or lack of working capital, financing, qualified personnel, premises for storing goods and high rents, poor information support and imperfect regulatory regulation of trade activities, tough competition, etc. Under these conditions, high-quality management of the activities of any economic entity is impossible. The introduction of an effective system of management accounting for marketing expenses is strongly needed. The emergence of a new object in management accounting - marketing costs - determines the need to prepare new tools for their recognition, evaluation, and development of new key indicators for managing these objects. In the context of digitalization of trade, the latest technologies are being invented and the basic principles of doing business are changing. To assess the satisfaction of buyers (customers, clients), as a percentage of the total number of buyers, a number of indicators are calculated. Availability of information concerning the degree of customer satisfaction facilitates the work of planning and forecasting demand, income and expenses of a trading organization. Accounting and analytical support (AAS) for managing marketing costs helps improve the effectiveness of this area of the company’s marketing policy and includes 3 main blocks: accounting and reporting, analytical block and planning. Retro discounts and future discounts are recognized as marketing tools for stimulating sales. Formation of a budget for marketing costs provides the process of drawing up forecasts for the amounts of income, expenses and profits from marketing activities, minimizing costs in the process of achieving marketing goals.

marketing costs, merchandising, marketing tool, retro discount, future discount, budget

Введение

В условиях 4-го этапа промышленной революции, перехода от индустриальной к цифровой экономике происходят изменения методологического и практического характера в системе информационного обеспечения процессов принятия решений, в которой общепризнанно управленческий учет имеет важное значение. Развитие управленческого учета демонстрирует возможности заимствования методических инструментов из смежных экономических наук (маркетинга, менеджмента, планирования и т. п.).

Появление новых объектов в учетной практике определяет необходимость подготовки новых инструментов их признания, оценки, разработки новых ключевых показателей для управления и анализа их динамики.

Понятия «маркетинг», «затраты на маркетинг», их классификация и структура раскрываются в трудах зарубежных исследователей Ф. Котлера, С. Година, Ж.-Ж. Ламбена, Г. Вэйнчука, М. Линдстрома и др., отечественных ученых Г. Я. Гольдштейна, А. В. Катаева, В. Моргунова, Р. К. Щенина, Е. П. Голубкова, В. В. Полякова, И. Л. Аулич, А. П. Панкрухина, О. Н. Дмитриева и многих других.

Вопросы методики организации управленческого учета, бюджетирования в торговле отражены в трудах отечественных исследователей Г. К. Гудович, М. А. Карпич, О. В. Кауровой, Н. А. Чиквадзе, Г. А. Николаевой и др.

Проблемам управленческого учета маркетинговых затрат, внедрения маркетинговых инструментов в торговую деятельность посвящены работы М. С. Пономаревой, Л. С. Маханько, С. Касьянова, С. Н. Козырева, И. М. Кублина и др.

Учитывая важность вклада данных исследователей в решение рассматриваемой проблемы, следует отметить, что отдельные вопросы в настоящее время являются предметом дискуссий. В частности, это касается определения сущности, содержания и проблем управления маркетинговыми затратами, показателей оценки эффективности маркетинговых мероприятий и других вопросов.

Оценка состояния и развития торговой деятельности в России

Переход российской экономики на рыночные условия обусловил быстрое развитие торгового бизнеса. Развитие торговой деятельности происходит в виде структурных преобразований и интенсификации оптовых и розничных сетей. Это выражается в сокращении масштабов стихийных рынков, расширении и укрупнении торговых сетей, глобализации торговых отношений и усилении конкурентной борьбы крупных субъектов на рынке торговых услуг. В настоящее время в России происходит бурное развитие торговли – на рынок приходят крупные коммерческо-посреднические фирмы (дистрибьюторы, дилеры, трейдеры), а также крупные торговые гиганты (супермаркеты, неспециализированные магазины с широким ассортиментом предлагаемых товаров, которым выгодно сотрудничать с оптовыми компаниями).

К основным проблемам, замедляющим развитие торговой деятельности в России, можно отнести отсутствие или недостаток оборотных средств, финансирования, квалифицированных кадров, помещений для складирования товаров и высокую арендную плату, слабое информационное обеспечение и несовершенное нормативное регулирование торговой деятельности, жесткую конкурентную борьбу и т. п. Воровство товаров в розничной торговле России в 2021 г. привело к убыткам в размере 1,74 % от общего розничного товарооборота страны.

Анализ динамики показателей торговли России, согласно статистическим данным за 2019–2021 гг., выявил следующие тенденции:

– сократилось число торговых предприятий на 1/3, или 426,1 тыс. единиц, а число индивидуальных предпринимателей в торговле снизилось – на 11,5 %;

– оборот оптовой торговли возрос в 1,4 раза, а розничной торговли – на 17,7 %;

– увеличение инвестиций в основной капитал торговли в целом на 7,2 %;

– численность занятых данной отрасли снизилась на 4 %;

– уровень средней номинальной заработной платы возрос более чем на 1/4 часть;

– величина валовой прибыли в целом по отрасли увеличилась в 1,5 раза;

– суммы коммерческих и управленческих расходов повысились на 26,3 % [1].

В табл. 1 приведена динамика финансовых показателей деятельности предприятий торговли России за 5 лет.

Таблица 1

Table 1

Динамика финансовых показателей организаций торговли РФ за 2017–2020 гг.*

Dynamics of financial indicators of trade organizations of the Russian Federation for 2017-2020

|

Показатели |

2017 |

2018 |

2019 |

2020 |

2021 |

|

1. Сальдированный финансовый результат, млрд руб.: – оптовой и розничной торговли автотранспортными – оптовой торговли; – розничной торговли |

1 439,6 |

2 214,6 |

3 307,4 |

1 170,5 |

6 626 |

|

66,8 |

121,1 |

114,8 |

204,4 |

449,1 |

|

|

1 025,0 |

1 952,7 |

2 799,5 |

571,9 |

5 673,4 |

|

|

347,7 |

140,8 |

297 |

394,2 |

503,4 |

|

|

2. Удельный вес убыточных предприятий, %: – оптовой и розничной торговли автотранспортными – оптовой торговли; – розничной торговли |

25,6 |

23,8 |

26 |

19,9 |

13,8 |

|

24,3 |

16,3 |

22,4 |

23,4 |

18,7 |

|

|

34,5 |

27,0 |

33 |

31,6 |

30 |

|

|

3. Рентабельность проданных товаров, %:

– оптовой и розничной торговли автотранспортными – оптовой торговли; – розничной торговли |

Нет данных |

Нет данных |

5,2 |

4,2 |

7,8 |

|

2,6 |

2,6 |

1,8 |

3,1 |

5,4 |

|

|

6,4 |

8,3 |

6,5 |

4,6 |

9,4 |

|

|

2,3 |

3,5 |

2,9 |

3,6 |

4,3 |

|

|

4. Рентабельность активов, %:

– оптовой и розничной торговли автотранспортными средствами и мотоциклами; – оптовой торговли; – розничной торговли |

Нет данных |

Нет данных |

6,9 |

2,5 |

11,8 |

|

6,9 |

4,0 |

5,9 |

9,9 |

17,7 |

|

|

5,1 |

7,8 |

7,2 |

1,5 |

12,2 |

|

|

2,5 |

6,9 |

5,2 |

6,2 |

7 |

* Составлено по [1].

Сальдированный финансовый результат торговых организаций имеет тенденцию к существенному росту в 2017–2021 гг. в 4,6 раза. Существенно сократилась доля убыточных предприятий, показатели рентабельности проданных товаров и рентабельности активов возросли.

Маркетинговые затраты как объект управленческого учета

Появление новых объектов в управленческом учете определяет необходимость подготовки новых инструментов их признания, оценки, разработки новых ключевых показателей для управления этими объектами.

Отдельные исследователи в качестве нового объекта управленческого учета определяют маркетинг, выделяя у него 2 характеристики: как услуги и как материального товара. Трудности методики ведения учета маркетинговых затрат связывают с отсутствием нормативной формализации маркетинга – как учетного объекта и структуры затрат на него, отсутствием унифицированной первичной документации отражения рекламных расходов (в СМИ и интернете), сложности в установлении срока полезного использования нематериализованных результатов маркетинговых исследований и мероприятий. Каждый хозяйствующий субъект самостоятельно определяет номенклатуру и состав маркетинговых расходов, исходя из принципа экономической целесообразности и взаимосвязи фактов хозяйственной жизни, норм законодательства и профессионального суждения [2].

В налоговом законодательстве маркетинговые затраты включают в себя издержки на рекламу, директ-маркетинг и стимулирование сбыта. Затраты на рекламу продаваемого продукта производства (или товара), а также освещение деятельности компании (участие в ярмарках и выставках, средств индивидуализации юридического лица компании (знака обслуживания и товарного знака) (ст. 264, п. 1, пп. 28 [3]). Структура рекламных издержек состоит из затрат на осуществление мероприятий рекламы через информационно-коммуни-кационные сети, средства массовой информации, изготовление рекламных щитов и стендов, наружную и световую рекламу и т. п. (ст. 264, п. 4 [3]).

Директ-маркетинг включает электронную и почтовую рассылку, продажу товаров по каталогу, применение сетевого маркетинга (сеть распространителей). Стимулирование сбыта связано с презентацией новых видов продукта компании и их безвозмездная раздача, организация дегустации продукта, проведение лотереи и конкурсов, участие в ярмарках и выставках.

Только расходы, связанные с розыгрышами при проведении массовых рекламных мероприятий и с выдачей призов победителям, являются нормируемыми и ограничиваются налоговым законодательством по сумме (не более 1 % от суммы выручки от продаж).

Для принятия маркетинговых затрат к учету необходимо: указать конкретное их содержание (место и виды выполненных работ, их расценки и объем, методики проведения исследований – сегментирование рынка, потребителей и их предпочтений, ассортимент продукта и т. п.); обозначить конкретную цель проведения исследований (план расширения рынка сбыта, проект открытия филиала в регионе); подтверждение использования результатов изучения в практической деятельности; мониторинг процесса оказания маркетинговой услуги (бизнес-план по окупаемости маркетинговых издержек, служебная записка, приказ, распоряжение на заключение договора, экономическое и иное обоснование договорной цены услуг, акт выполненных работ с описанием полученных результатов).

Если в штате компании имеется должность маркетолога (отдел маркетинга), то ответственному лицу необходимо утвердить у руководства служебную записку с объяснением причин привлечения сторонних исполнителей к выполнению маркетинговых работ. При заключении договоров на маркетинговые исследования с несколькими подрядчиками требуется конкретно расписать цель, виды и методы выполнения работ, возложенные на отдельного конкретного исполнителя (избегая тождественных и пересекающихся формулировок).

По оценкам специалистов, при размере доли расходов на маркетинг выше 1 % от годовой выручки от продаж наблюдается низкая результативность таких затрат; если уровень маркетинговых затрат ниже 1 % от объема продаж за год, то напрашивается вывод о недостаточности суммы расходов на маркетинг и необходимости их дальнейшего увеличения. Однако, мы считаем, что этот критерий больше подходит для промышленных предприятий, а для других отраслей экономики, например торговли, этот критерий должен быть значительно выше. Так как основная функция торговых предприятий – это продвижение товаров от производителей к конечным потребителям, а цель их деятельности – увеличение торговой прибыли, то и долю маркетинговых затрат необходимо рассчитывать от общей суммы торговой наценки.

Затраты на маркетинговые исследования (исследование рыночной конъюнктуры, сбор и обобщение сведений о продаже продукта производства) отражены обособленно от рекламных расходов (ст. 264, п. 1, пп. 27 [3]).

Одним из объектов маркетинговых исследований является развитие сенсорного маркетинга, связанного с «тактильным интернетом». Сенсорный маркетинг направлен на увеличение продаж товаров путем оказания воздействия на чувства (сенсорика – вкус и осязание, слух и обоняние) и эмоциональное состояние покупателей (заказчиков). Активное применение новой техники и других новшеств в истории экономической жизни особенно заметно в маркетинге, где радио, телевидение, интернет успешно используется в процессе продвижения товара. Научными исследованиями подтверждено, что сенсорный маркетинг вырабатывает у покупателя условный рефлекс (восприятие торговой марки на основе органов чувств). Также подтверждено, что на факт совершения покупки товара влияют сопровождение приятными звуками (у 65 % покупателей), приятное изображение (46 %), восприятие приятного запаха (40 %), приятный на ощупь (26 %) и приятный на вкус продукт (23 %) [4]. Таким образом, результат – принятие решения о покупке – определяется мотивационными и эмоциональными факторами потребителя товаров. Главные функции сенсорного маркетинга:

– выбор приемов рекламной деятельности воздействия для появления ожидаемых эмоций у определенных групп покупателей;

– изучение и использование стимулирующих действий и бессознательных мотивов покупателей;

– обеспечение связи определенной торговой марки (бренда) с приятным запахом, цветом изображения, звуком и т. п.;

– уменьшение негативного воздействия рекламы на психику привлекаемых новых покупателей (заказчиков);

– формирование доброжелательной атмосферы для осуществления покупки товара.

Отмечается, что большим недостатком электронной продажи является отсутствие у покупателя возможности ощутить и почувствовать фактуру, примерить товары, предназначенные для продажи через интернет. Устранение этого недостатка связывается с применением тактильного интернета.

В условиях цифровизации изобретаются новейшие технологии, меняются базовые принципы бизнеса – вместо взаимного доверия между субъектами предпочтение отдается искусственному интеллекту или тактильному маркетингу. Под тактильным интернетом понимают ускоренную передачу сенсорных ощущений на любое расстояние с использованием робототехники, искусственного интеллекта, электроники, дополненной и виртуальной реальности и т. п. Архитектура тактильного интернета включает сетевой, основной и ведомый домены. Поэтому особое значение тактильный интернет имеет в сфере электронной торговли, где покупателю обеспечивается возможность потрогать товар или примерить на себя вещь. Поступательное развитие тактильного интернета обеспечит создание эффективного обоюдовыгодного взаимодействия производителей продукта, посредников-продавцов и покупателей. Развитие множества способов передачи информации, совершенствование сотовой связи, увеличение возможностей территориального расширения зон покрытия сигнала в России позволит в дальнейшем транслировать не только видео- и аудиоролики, текстовую и финансовую информацию, но и тактильные ощущения, обеспечивающие распространение сенсорного маркетинга [4].

Маркетинговые исследования поведения покупателя (заказчика) включают идентификацию факторов выбора определенного продавца (магазина) и изучение маршрута движения покупателя в торговом зале («правило золотого треугольника»).

Повышение привлекательности продавца обеспечивается высоким качеством продаваемого товара (предпочтение специализированным торговым объектам), ценой товаров, целью посещения торгового объекта (удовлетворение личной потребности в товаре путем его покупки или сбор информации об ассортименте товаров, их ценах и торговых брендах для информационно обоснованного приобретения товара в последующем).

Маршрут передвижения в магазине (торговом зале) определяется сенсорикой (зрение, осязание, обоняние и слух), используемой покупателем для оценки ассортимента, качества, внешнего вида товаров и размеров торгового объекта. Экспертами отмечено, что покупатели в торговом зале передвигаются не хаотично, а по часовой стрелке или против нее, справа налево или наоборот. В гипермаркетах передвижение покупателей осуществляется против часовой стрелки, если вход в торговый зал располагается по центру, то только 5 % покупателей пойдут слева направо, 15 % – по центру, а 80 % будут передвигаться справа налево. Траектория движения покупателя от входа в магазин до самого востребованного всеми товара и обратно к кассе представляет собой треугольник – «золотой треугольник» [5].

Учет особенностей поведения покупателей в торговом зале позволит проводить эффективный мерчендайзинг – совокупность мероприятий по оптимальной выкладке товаров на полках и рекламное оформление торгового зала магазина для стимулирования продаж. При организации проведения мерчендайзинга продавец стремится воздействовать на сенсорику покупателя, чтобы его слух, зрение, осязание и обоняние формировали мысли, эмоции и чувства. Способами воздействия могут быть возможность подержать товар в руках, демонстрация технических товаров в работе, дегустация продуктов.

В процессе мерчендайзинга торговые работники определяют место размещения конкретного товара (зону торговой площади, полку стеллажа, оформленных соответствующей рекламной продукцией). Цель работы мерчендайзера заключается в стремлении к тому, чтобы покупатель посетил большую часть торговой площади, отвлекался на красочные, объективные и запоминающиеся рекламные проспекты, выявлении зон интенсивной продажи и «ходовых» товаров, несовместимые товары размещались в отдаленных друг от друга секторах торгового зала (рыба и молочные продукты, парфюмерия и средства бытовой химии). Считается, что товары, расположенные близко к сторонам «золотого треугольника», будут обязательно приобретены покупателем; товары импульсивной покупки (напитки, мороженое, сладости и т. п.) располагаются возле прохода или у кассы. При оснащении торгового зала ручными тележками свежие и яркие овощи и фрукты необходимо размещать у входа в магазин, если в торговом объекте используют ручные корзины, то овощи и фрукты размещаются у выхода из торгового зала. Взаимодополняющие и сопутствующие товары рекомендуется размещать недалеко друг от друга.

При размещении групп товаров в торговом зале главным критерием выступает показатель роста выручки от продаж на единицу площади магазина. Торговые работники должны стремиться к тому, чтобы на время посещения магазина покупатель затрачивал больше времени с пользой для себя, отыскав в итоге необходимый товар [5].

Для поиска «слабых мест» в бизнесе и принятия эффективных решений по увеличению числа лояльных к компании клиентов проводятся мониторинг или разовые маркетинговые исследования.

Результаты исследований доказали, что удовлетворенность клиентов является весьма полезным для мониторинга и управления бизнесом, она представляет собой одно из ключевых 4 направлений системы сбалансированных показателей Balancedscorecard (BSC): «Финансы», «Бизнес-процессы», «Клиенты» и «Обучение и развитие». В рыночных условиях компании борются за клиентов, степень удовлетворенности которых выступает главным показателем стратегического планирования. Положительный эффект от уровня качества продукта, сервиса, рекламы определяет показатель удовлетворенности покупателей (разочарование или удовольствие после покупки или потребления товара, услуги). Он оценивается по 5-балльной шкале и определяется в результате опроса покупателей. Поставившие высшую оценку «5» в дальнейшем будут постоянными клиентами компании, они готовы приобрести новые товары и рекомендовать их; те, кто поставили оценку «1» удовлетворенности товарами и услугами фирмы, не будут рекомендовать их своим знакомым, а также могут оставить отрицательный отзыв.

Другим показателем, обеспечивающим существенное преимущество компании, тесно связанным с удовлетворенностью покупателей, является стремление советовать покупку товара компании другим клиентам (соседям, коллегам, друзьям, родственникам). Неудовлетворенный клиент никогда не перейдет в разряд лояльных клиентов компании.

Для оценки удовлетворенности покупателей (заказчиков, клиентов) в процентном отношении от общего числа покупателей рассчитывается ряд индикаторов (индексов): Customer Satisfaction Score (CSAT), Net Promoter Score (NPS), Customer Satisfaction Index (CSI) и Customer Effort Score (CES) (табл. 2).

Таблица 2

Table 2

Характеристика индексов удовлетворенности покупателей*

Characteristics of customer satisfaction indexes

|

Показатель/ Индекс |

Сущность показателя |

Сбор информации |

Способ оценки |

|

Customer Satisfaction Score (CSAT) |

Степень соответствия или превышения ожиданий клиента от приобретения товара (услуги) фирмы (полная информативность) |

Опрос, тестирование или анкетирование |

Число клиентов фирмы |

|

Net Promoter Score (NPS) |

Степень готовности рекомендовать продукты фирмы своим знакомым |

Опрос, тестирование или анкетирование по 10-и или 100-балльной шкале оценки |

Процент сторонников фирмы от общего их числа: NPS = Дс – Дк, где Дс – удельный вес сторонников, адвокатов, %; |

|

Customer Index (CSI) |

Уточнение степени удовлетворенности клиентов по определенным параметрам (стоимость, качество, экологичность) |

Развернутый и детализированный опрос |

Построение матриц и сложные математические расчеты по принципу расчета NPS; CSI = ƩwixPi / Pmax, где wi – доля показателя i; Pi – степень удовлетворенности параметром i; |

|

Customer |

Индекс усилий клиента, |

Опрос, затем обзвон клиентов по телефону |

– 9–10 баллов – «хорошо», нет проблем; – 7–8 баллов – «удовлетворительно»; – 0–6 баллов – «плохо», сложности с покупкой |

* Составлено по [6].

Лояльность покупателя означает, что он очень хорошо воспринимает фирму в целом (стиль компании и деятельность ее сотрудников, проводимые компанией рекламные мероприятия и ее продукты), перенимает на себя функции маркетинга – советует совершать покупки продуктов фирмы и обеспечивает ее положительный имидж.

В раскрытии сущности понятия «лояльность» преобладает эмоциональный аспект, а рациональный аспект – подчиненный. Лояльный и постоянный клиент – это разные группы покупателей (заказчиков). Лояльный клиент терпеливо относится к повышению цены или незначительному ухудшению качества услуги, не переходит к конкурентам, это преданный и верный компании покупатель. Постоянный клиент приобретает продукты фирмы регулярно из соображений выгодности и удобства покупки (рациональный покупатель), но как только изменяются условия (цена, качество), они переходят к конкурентам, где условия покупки лучше.

Оценка удовлетворенности клиентов в размере 15 % считается очень хорошей, т. к. эти покупатели обеспечивают 90 % выручки от продаж, повторно совершают покупки товаров фирмы.

Наличие информации о степени удовлетворенности клиентов облегчает работу по планированию и прогнозированию спроса, доходов и расходов организации. Если у фирмы много лояльных покупателей, то она экономит маркетинговые затраты на привлечение новых клиентов.

Учетно-аналитическое обеспечение управления маркетинговыми затратами

Учетно-аналитическое обеспечение (УАО) управления маркетинговыми затратами способствует повышению результативности данной сферы маркетинговой политики компании. Система УАО включает 3 основных блока: учетно-отчет-ный, аналитический и планирование.

Целью учетно-отчетного блока является организация детализированного учета реализации товаров в территориальном разрезе по торговым брендам товаров, группам однородной продукции и разновидностям торговых сетей [7].

Выделение в учете продаж товаров отдельных сегментов бизнеса ориентировано на ПБУ 6/2010, где в качестве сегментов выделены продукты (товары, работы, услуги), заказчики (покупатели), регионы и структурные подразделения предприятия [8]. Сегмент учета может быть выделен, если он несет расходы и получает доходы при взаимодействии с другими сегментами; показатели обособленной внутренней отчетности о результатах его деятельности периодически оцениваются и анализируются руководством.

Показатели отчетности сегмента (отчетного сегмента) могут быть раскрыты в пояснениях к годовому отчету компании, если стоимость его активов, суммы выручки и финансового результата от продаж превышает 10 % от совокупной величины аналогичных показателей компании или всех ее отчетных структурных подразделений. Количество отчетных сегментов не должно быть больше 10, в противном случае руководство принимает решение об объединении сегментов со схожими характеристиками. При несоблюдении требования о том, что более 75 % общей выручки компании должно формироваться отчетными сегментами, руководство принимает решение о выделении дополнительных отчетных сегментов в структуре управления компанией. Часть информации о результатах деятельности отчетных сегментов может иметь конфиденциальный характер, если их раскрытие в отчетности компании может принести урон (потери) последней [8].

Проведение различных видов анализа предусматривает второй аналитический блок УАО управления затратами на маркетинг (общий, перспективный и факторный анализ, АВС- и XYZ-анализ). АВС-анализ по группам однородных, но различных по объему и рентабельности видам товаров компании базируется на принципе Парето (к 80 % результата приводят только 20 % усилий). Однако принятие решения об отказе от неприбыльных видов товаров может привести к снижению уровня рентабельности ранее высокоприбыльных продуктов вследствие перераспределения между ними постоянных расходов, если не произойдет увеличения масштабов продаж прибыльных товаров.

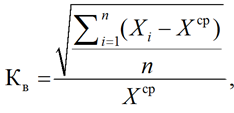

Для оценки постоянства спроса на определенные товары под влиянием рекламы, сезонности и моды используется XYZ-анализ, базирующийся на методике математической статистики и расчете коэффициента вариации Кв:

где Xi – значение параметра по оцениваемому объекту за i-период; X cp – среднее значение параметра по оцениваемому объекту анализа; n – число периодов [7].

Коэффициент вариативности измеряет колебание спроса на отдельные продукты за определенный период времени: если его значение снижается – спрос является стабильным; если возрастает – спрос является менее устойчивым. Ассортимент продаваемых продуктов (товары, работы и услуги) группируется в 3 категории по значению коэффициента вариации:

– от 0 до 10 % – группа Х;

– от 10 до 25 % – группа Y;

– выше 25 % – группа Z.

Прогнозировать спрос на продукты группы Z очень сложно, по группе Y спрос непостоянный, требуется тщательный анализ влияющих на него факторов – сезонности, урожайности и т. п., устойчивый спрос на продукты группы Х позволяет точно спрогнозировать объемы их закупок у поставщиков и избежать затоваривания складских помещений. На выбор границ колебания величины коэффициента вариации при группировке продуктов оказывает влияние и отраслевая принадлежность компании – в группу Х могут быть отнесены товары с величиной Кв в диапазоне 5–25 %, а в группу Y – менее 50 %.

Также следует обратить внимание на то, что более точные оценки спроса можно получить при регулярном проведении XYZ-анализа и увеличении анализируемого периода времени. Применение XYZ-анализа будет полезно при изучении результативности отдельных сотрудников компании и магазинов, торговых павильонов (точек), оценке текущих и потенциальных возможностей отдельных групп покупателей (заказчиков) продукта компании. XYZ-анализ автоматизирован, его можно проводить в специальных шаблонах программ Excel или Google, в натуральных и стоимостных показателях. К преимуществам XYZ-анализа можно отнести его высокую надежность, оперативность и унификацию.

Недостатки данного метода анализа заключаются во влиянии резких скачков цен и объемов спроса на величину коэффициента вариации, низкой степени объективности результатов при коротком анализируемом периоде, игнорировании рентабельности продуктов. Для устранения негативных моментов использования метода XYZ-анализа рекомендуется сочетать его с АВС-анализом (для учета прибыльных товаров), VEN-анализом (классификации товаров на второстепенные, необходимые и жизненно важные), матрицей BCG (учет товаров по темпам роста продаж и доле рынка).

Третий блок УАО – планирование – включает операционное, формальное стратегическое планирование и бизнес-моделирование. Задачами данного блока являются определение взаимозависимости учетных и плановых показателей путем составления прогнозных отчетов, оценка синергетического эффекта от проведения единой маркетинговой политики компании продуктов и экономии маркетинговых затрат сегментов. Здесь выделяют 3 вида синергетического эффекта:

– налоговый – применение адекватных условиям хозяйствования сегментов налоговых режимов;

– финансовый – осуществление взаимовыгодных и удобных форм расчетных отношений (трансфертных цен, внутрипроизводственного арбитража, т. п.);

– управленческий – формирование различных бизнес-комбинаций сегментов компании.

Оценку эффективности маркетинговых затрат предлагается осуществлять путем разработки бюджета (плана) маркетинга. Составление плана маркетинга с четко поставленной целью и задачами маркетинговой политики, методическая и технологическая последовательность проведения маркетинговых мероприятий и точность оценки их результатов позволит устранить нерациональные расходы и увеличить отдачу от маркетинговых затрат [2]. В бизнес-план затрат на маркетинг предлагается включать информацию о перечне мероприятий, их стоимостной оценке и предполагаемых доходах к получению от их внедрения в практическую деятельность организации. При отсутствии желаемого результата от маркетинговых мероприятий справедливо решение о нецелесообразности увеличения маркетинговых затрат.

Различные подходы и недостаточно глубокое изучение маркетинговых инструментов стимулирования продаж, распределенных во времени, не позволяют эффективно использовать их в управлении маркетинговыми затратами торгового предприятия [9].

Маркетинговыми инструментами признаются стимулирующие продажи мероприятия – ретроскидки и перспективные скидки, предоставление которых относится к нескольким отчетным периодам. В экономической литературе предлагается отражать новый учетный объект как обязательство продавца предоставить скидку покупателю. Здесь возникает вопрос, к какому виду обязательств предприятия отнести данный дополнительный учетный объект:

– кредиторская задолженность – традиционное, правовое или текущее обязательство;

– оценочное обязательство – обязательство организации с неопределенной величиной и (или) сроком исполнения;

– условное обязательство.

Сущность понятия текущего обязательства заключается в том, что дебитор (должник) обязан в пользу кредитора: передать имущество или уплатить деньги, выполнить работу, оказать услугу, а кредитор имеет право требовать от дебитора исполнения его обязанности (ст. 307 «Понятие обязательства», ч. 1 [10]). Обязательства бывают альтернативными, факультативными (т. 308.1, 308.2 [10]).

Оценочное обязательство возникает, когда предприятие принимает на себя определенную обязанность, а у других лиц возникают обоснованные ожидания о выполнении им этой обязанности (результаты судебного разбирательства, расходы на гарантийное обслуживание проданных товаров, затраты основных средств на проведение ремонта в соответствии с требованием законодательства, расходы на выполнение утвержденных и согласованных планов реконструкции деятельности организации, неустойка за неисполнение заведомо убыточных договоров поставки товаров и т. п.) [11].

Возникновение условного обязательства вследствие прошлых событий хозяйственной деятельности зависит от наступления (или ненаступления) не контролируемых предприятием будущих неопределенных событий. Оценочное обязательство может стать условным, если оно не признается в учете, т. к. отсутствует вероятность снижения экономических выгод при погашении этого обязательства или не может быть определена обоснованно оцененная его величина.

При классификации обязательств некоторыми авторами предлагается применять такой признак группировки, как степень вероятности наступления события, связанного с выбытием активов. Так, по текущим обязательствам (кредиторской задолженности) вероятность наступления очень высокая – 100 %, по оценочным обязательствам вероятность наступления события – от 50 до 100 % (выше среднего, более вероятно), по условным обязательствам – менее 50 % (ниже среднего, менее вероятно) [9].

Ретроскидка – это уменьшение стоимости ранее проданных товаров при условии соблюдения постоянным покупателем предусмотренных договором условий (если суммарный накопительный объем закупа достигает определенной величины, то покупатель получает скидку на весь объем приобретенного ранее товара) [12].

Перспективная скидка связана с использованием программ лояльности для удержания постоянных и привлечения новых клиентов (накопление условных единиц, купонов при покупке товаров приводит к возникновению обязательства продавца предоставить скидку покупателю при последующих его покупках).

Формализация процесса оценки обязательств продавца перед покупателями в связи с предоставлением скидок включает корректировку выручки от продажи товаров на процент скидки и вероятность использования покупателями права на скидку:

Сп = Врdf,

где Сп – сумма обязательств продавца по предоставлению скидок покупателям, руб.; Вр – выручка от продаж товаров, руб.; d – скидка, %; f – вероятность использования покупателем права на скидку, %.

Важную роль в управлении затратами на маркетинг играет формирование бюджета маркетинга, цель которого заключается в прогнозе величин доходов, расходов и прибыли от осуществления маркетинговой деятельности, минимизации расходов в процессе достижения маркетинговых целей. В бюджете все мероприятия маркетинга отражаются в стоимостном выражении, как затраты, определяются источники их покрытия (рост выручки, чистой прибыли и т. п.).

Перед разработкой бюджета маркетинга следует ознакомиться с особенностями функционирования предприятия: отраслевой принадлежностью, ситуацией в региональной и национальной экономике, масштабами деятельности и миссией компании, сегментом рынка и новизной предлагаемого товара, длительностью существования на рынке, используемыми инструментами рекламы, уровнем квалификации маркетологов и их взаимодействием с финансовыми службами.

В процессе формирования бюджета составляется «портрет клиента» (возраст, пол, специфика поведения), определяются каналы и стоимость продвижения товара на рынке (радио, ТВ и цифровые технологии, digital), устанавливается лимит суммы расходов на маркетинг, рассчитываются ключевые показатели отдачи маркетинговых проектов (число контактов на 1 рубль маркетинговых затрат), выделяются требующие особого внимания статьи затрат (80 % усилий), разрабатываются маркетинговые проекты (не более 10 % от общей суммы бюджета: плакаты, аудио- и видеоролики и т. п.), определяются расходы на вспомогательные материалы (каталоги, брошюры, листовки, справочники и т. п.), веб-расходы (создание, наполнение и продвижение сайтов в социальных сетях, стоимость обслуживания сайта и т. п.), трейд-маркетинг (приобретение торгового оборудования, издержки розничных посредников и т. п.) и др. [13].

Среди методов составления бюджета маркетинговых затрат выделяют следующие методы:

– от дохода (3–5 % от выручки от продаж компании);

– исторических сведений (от достигнутого уровня прошлых рекламных мероприятий);

– конкурентов (по среднеотраслевым показателям маркетинговых затрат);

– задач (установление логической связи стратегии с маркетинговыми мероприятиями).

Наиболее эффективным методом бюджетирования маркетинговых затрат считается метод «от задач» ввиду его гибкости и учета конкретного положения дел в компании. Однако его применение связано с возможностью допущения ошибок вследствие неверно сформулированной стратегии. В качестве недостатков других методов составления бюджета маркетинга отмечаются отсутствие опоры на специфику функционирования компании (по конкурентам), использование устаревшей информации, не учитываются новые предложения, транзит ошибок отчетного периода на плановый (от исторических сведений), отсутствие адекватности динамики рынка, причинно-следственной зависимости расходов на маркетинг от общих доходов от деятельности компании, снижение уровня доходов требует сокращения всех затрат, в том числе на маркетинг (от дохода) [13].

Выводы

1. Основными проблемами, замедляющими развитие торговой деятельности в России, признаны следующие: отсутствие или недостаток оборотных средств, финансирования, квалифицированных кадров, помещений для складирования товаров и высокая арендная плата, слабое информационное обеспечение и несовершенное нормативное регулирование торговой деятельности, жесткая конкурентная борьба и т. п.

2. В качестве нового объекта управленческого учета выделяют маркетинговые затраты, вследствие чего возникает необходимость подготовки новых инструментов их признания, оценки, разработки новых ключевых показателей для управления данными затратами.

3. Трудности методики управления маркетинговыми затратами связаны с отсутствием нормативной базы регулирования структуры затрат на маркетинг, недостатком унифицированной первичной документации отражения рекламных расходов (в СМИ и интернете), сложности в установлении срока полезного использования нематериализованных результатов маркетинговых исследований и мероприятий.

4. Для оценки удовлетворенности покупателей (заказчиков, клиентов) в процентном отношении от общего числа покупателей рассчитывается ряд индикаторов (индексов): Customer Satisfaction Score (CSAT), Net Promoter Score (NPS), Customer Satisfaction Index (CSI) и Customer Effort Score (CES).

5. Учетно-аналитическое обеспечение управления маркетинговыми затратами способствует повышению результативности данной сферы маркетинговой политики компании. Система УАО включает 3 основных блока: учетно-отчетный блок, аналитический блок и планирование.

6. Маркетинговыми инструментами признаются стимулирующие продажи мероприятия – ретро-скидки и перспективные скидки, предоставление которых относится к нескольким отчетным периодам. Важную роль в управлении затратами на маркетинг играет формирование бюджета маркетинга, цель которого заключается в прогнозе величин доходов, расходов и прибыли от осуществления маркетинговой деятельности, минимизации расходов в процессе достижения маркетинговых целей.

1. Torgovlia v Rossii. 2022: statisticheskii sbornik [Trade in Russia. 2022: statistical collection]. Rosstat. Moscow, 2022. 269 p.

2. Vystavkina A. Iu., Kir'ianova V. A. Problemy ucheta zatrat po formirovaniiu i realizatsii marketingovoi strategii [Problems of cost accounting for the formation and implementation of a marketing strategy]. Dospekhi v khimii i khimicheskoi tekhnologii, 2009, vol. XXIII, no. 11 (104), pp. 82-85.

3. Nalogovyi kodeks Rossiiskoi Federatsii. Part II [The Tax Code of the Russian Federation. Part II]. Available at: http://www.consultant.ru/document/cons_doc_LAW_28165/ (accessed: 06.09.2023).

4. Kublin I. M., Plekhanov S. V., Riabchenko A. V., Udovik E. E. Innovatsionnye takticheskie marketingovye vozdeistviia: osobennosti, uchet i analiz effektivnosti [Innovative tactical marketing impacts: features, accounting and performance analysis]. Ekonomika ustoichivogo razvitiia, 2019, no. 3 (39), pp. 129-133.

5. Nikitina I. V. Uchet povedeniia pokupatelia v marketingovykh sistemakh [Accounting for customer behavior in marketing systems]. Voprosy nauki i obrazovaniia, 2019. Available at: https://cyberleninka.ru/article/n/uchet-povedeniya-pokupatelya-v-marketingovyh-sistemah (accessed: 08.10.2023).

6. Kuz'min D. Kak izmerit' udovletvorennost' klientov [How to measure customer satisfaction]. Available at: https://kontur.ru/articles/5778 (accessed: 18.09.2023).

7. Zimakova L. A., Tresnitskii A. B., Poltorobat'ko M. O. Uchetno-analiticheskoe obespechenie upravleniia prodazhami [Accounting and analytical support for sales management]. Fundamental'nye issledovaniia, 2018, no. 2, pp. 95-99.

8. Ob utverzhdenii Polozheniia po bukhgalterskomu uchetu «Informatsiia po segmen-tam» (PBU 12/2010): Prikaz Minfina Rossii ot 08.11.2010 № 143n (redaktsiia ot 27.11.2020) (zaregistrirovano v Miniuste Rossii 14.12.2010 № 19171) [On approval of the Regulations on Accounting “Information on segments” (PBU 12/2010): Order of the Ministry of Finance of the Russian Federation dated 08.11.2010 No. 143n (edition dated 11/27/2020) (registered with the Ministry of Justice of the Russian Federation on 12/14/2010 No. 19171)]. Available at: https://www.consultant.ru/document/cons_doc_LAW_107913/ (accessed: 05.10.2023).

9. Makhan'ko L. S., Ponomareva M. S. Bukhgalterskii uchet marketingovykh instrumentov stimulirovaniia prodazh, raspredelennykh vo vremeni [Accounting of marketing sales promotion tools distributed over time]. Mezhdunarodnyi bukhgalterskii uchet, 2021, vol. 24, no. 10, pp. 1146-1161.

10. Grazhdanskii kodeks Rossiiskoi Federatsii. Part 1 [The Civil Code of the Russian Federation. Part 1]. Available at: http://www.consultant.ru/document/cons_doc_LAW_5142/ (accessed: 14.10.2023).

11. Ob utverzhdenii Polozheniia po bukhgalterskomu uchetu «Otsenochnye obiazatel'stva, uslovnye obiazatel'stva i uslovnye aktivy» (PBU 8/2010) [On Approval of the Accounting Regulations “Estimated Obligations, Contingent Liabilities and Contingent Assets” (PBU 8/2010)]. Prikaz Ministerstva finansov RF ot 13.12.2010 № 167n (redaktsiia ot 06.04.2015). Available at: http://www.consultant.ru/document/cons_doc_LAW_110328/ (accessed: 08.10.2023).

12. Kozyrev S. N. Skidki i bonusy v roznitse [Discounts and bonuses at retail]. Finansy, uchet, audit, 2021, no. 4, pp. 73-75.

13. Kas'ianov S. Biudzhet marketinga: otlichitel'nye cherty i pravila sostavleniia [Marketing budget: distinctive features and rules of compilation]. Available at: https://sales-generator.ru/blog/byudzhet-marketinga/ (accessed: 21.10.2023).