Russian Federation

New approaches to the management of income and expenses of holding-type production enterprises are being investigated in order to increase the efficiency of their work during the introduction of sanctions restrictions and economic uncertainty. The impact of the imposed sanctions and restrictions on the problems arising from the management of enterprises associated with the violation of the usual logistics links with suppliers of materials, components and high-tech equipment, the refusal of foreign customers to fulfill their obligations under already concluded contracts and the discussion of new contracts is revealed. All this leads to a decrease in sales revenue, an increase in costs, and a change in the structure of the company’s expenses. It is determined that economic uncertainty complicates the choice of scenarios for the development of economic activity, causes the need to adjust the accepted tactical and strategic management concepts of enterprise development. Managers have to identify sources of revenue growth by integrating production, warehouse, and transport companies into the perimeter of the holding. The distinctive features of the holdings are formulated and the reasons that motivate the management to integration transformations are identified. It is revealed that some of the mergers and acquisitions are not effective due to the lack of a clear understanding of the further joint interaction of the combined enterprises. At the stage of the integration plan, it is necessary to form hypotheses about the presence of interconnections in the group structure – technologies, supply, product quality control, storage, management infrastructure, sales, etc.; sources of interconnections – common types of products, common technologies, sales channels, generalized buyers, common management functions; possible forms of joint activities – joint production technologies, joint storage, joint transportation; joint use of the competencies of the staff of the parent company. In this regard, it becomes urgent to search for a new approach to managing income and expenses at production holdings, which requires improving accounting procedures based on the management of the holding as a system of enterprises with synergetic properties that can influence changes in the scale of income and expenses.

synergizing effect, income and expenses, holding company management, management accounting, uncertainty in the economy

Введение

Основу экономики развитых стран составляют крупные корпорации, поэтому успешная деятельность промышленных холдингов в России рассматривается как предпосылка развития и как основа бюджета производственного комплекса страны. Следует отметить, что без эффективного функционирования промышленных предприятий невозможно развитие технологических, финансовых и социальных сфер экономики страны. Несмотря на введенные против российского бизнеса и физических лиц экономические санкции и ограничения, руководство предприятий должно сохранить финансовую устойчивость, выявить источники для развития бизнеса, не допустить сокращения сотрудников, предотвратить банкротство или формирование значительных убытков. В качестве организационных особенностей функционирования холдингов можно выделить тот факт, что многие группы компаний сформировались путем консолидации активов собственниками. Для производственных отраслей характерна специфичность активов, наличие крупных первоначальных инвестиций. Для мелких и средних предприятий аттрактором становятся более крупные, финансово стабильные предприятия отрасли, что способствует интеграции в формальные или неформальные холдинги. Изменение организационной структуры требует совершенствования управленческих процессов.

Проблемы управления производственным холдингом в условиях санкционных ограничений и экономической неопределенности

В ноябре 2022 г. Российский союз промышленников и предпринимателей [1] провел опрос о влиянии санкций на деятельность производственных предприятий в России. В опросе приняли участие более 50 компаний, среди которых отмечены строительные предприятия, энергетические компании, предприятия нефтегазового комплекса. Более половины респондентов – представители крупного бизнеса России – отметили возникшие проблемы, связанные с санкционными ограничениями, среди которых выделены значительный рост затрат на поставку импортного сырья, оборудования, отказ зарубежных производителей от продажи или пролонгации работы программного обеспечения для высокотехнологичного оборудования.

Дополнительной проблемой, влияющей на эффективность производства, стала необходимость изменения технологических процессов, замена сырьевых составляющих и комплектующих. Поиск новых поставщиков, выстраивание новых договорных отношений, принуждение к исполнению обязанностей по ранее заключенным договорам приводит к росту затрат и себестоимости продукции. Предприятия нефтегазового комплекса ощутили уменьшение объема выручки из-за снижения спроса зарубежных покупателей на производимую продукцию.

Усугубляет ситуацию экономическая неопределенность, характеризующаяся сложностью прогнозирования, затрудняющая принятие эффективных управленческих решений и выстраивания стратегических целей. Неопределенность нарушает устойчивость экономической деятельности, приводит к возникновению рисков снижения доходов и увеличения расходов.

В исследуемой проблематике центральными становятся вопросы эффективного управления доходами и расходами промышленных предприятий, выявления внутренних и внешних резервов улучшения финансово-хозяйственной деятельности.

Крупные производственные предприятия обращаются к поиску дополнительных источников роста доходности бизнеса, в том числе во внутренней среде предприятия, пересматривают свою организационную структуру, консолидируют активы, производственные мощности, научные и интеллектуальные ресурсы. Становится все более актуальным вопрос влияния формы функционирования бизнеса на его финансовые показатели. С целью выживания, повышения устойчивости и дальнейшего развития многие современные предприятия самостоятельно объединяют свои ресурсы и трансформируются в группы компаний, формальные и неформальные холдинги для получения синергетического эффекта. В связи с этим в современных экономических условиях, а именно в период сильнейшего санкционного давления, изучение проблем управления холдингами в различных областях экономики вызывают большой научный интерес с точки зрения теории и практики.

Вне зависимости от способа интеграции управление финансово-хозяйственной деятельностью должно обеспечивать возможность роста и развития бизнеса в целом.

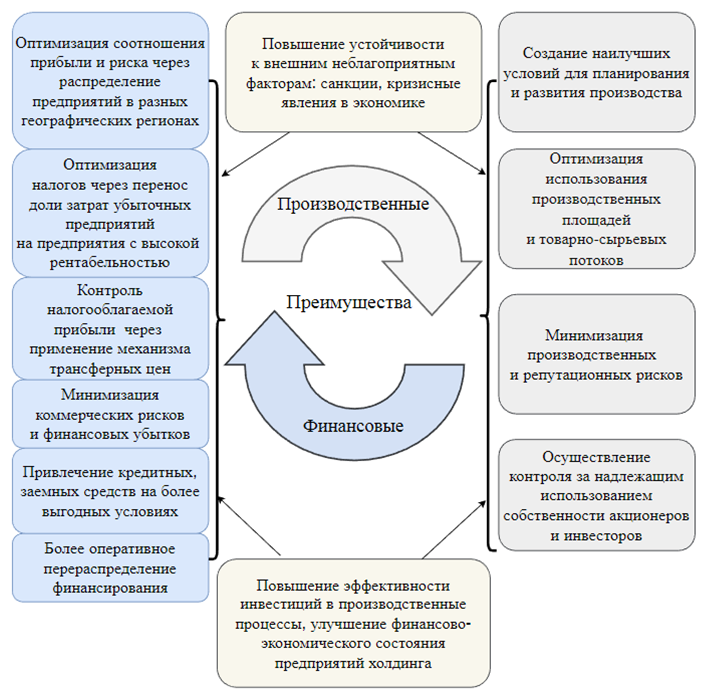

В состав промышленного холдинга могут быть интегрированы следующие структуры:

– производственные предприятия, расположенные в различных географических регионах;

– сбытовые предприятия, занимающиеся реализацией готовой продукции («торговый дом»);

– подразделения по хранению произведенной продукции, складские комплексы, резервуары, элеваторы;

– финансовое подразделение, обеспечивающее доступ к финансовым ресурсам через элементы перераспределения и контроля денежных потоков внутри предприятий холдинга;

– головная компания, управляющая всеми производственными процессами по цепочке создания стоимости продукции и в интересах стейкхолдеров.

Такая структурная интеграция, соединяющая различные элементы производства, сбыта, финансов и инвестиций, позволяет сгенерировать преимущества в производственных процессах и финансовых ресурсах (рисунок).

Объединение предприятий способствует повышению надежности инвестиционных вложений в технически и технологически сложные виды производства в нестабильных экономических условиях, устраняет проблему разрыва цепочек поставок и оппортунистического поведения, позволяет контролировать финансовые потоки.

Между предприятиями группы проще распределять налоговую нагрузку по НДС и налогу на прибыль, что позволяет оптимизировать налогооблагаемую базу в целом по холдингу и повышает конкурентоспособность продукции.

Преимущества от интеграции предприятий в структуру производственного холдинга

Benefits of integrating enterprises into the structure of a production holding

Синергетический подход к управлению доходами и расходами холдинга

На практике холдинги создаются для консолидации результатов экономической эффективности деятельности, повышения устойчивости и конкурентоспособности, расширения сферы влияния, получения дополнительной прибыли путем контроля большей доли рынка, посредством соблюдения единой стратегии развития в финансовой и кадровой политике. Использование общих трудовых, производственных и финансовых ресурсов приводит к увеличению масштаба прибыли за счет синергетического эффекта. В условиях санкционных ограничений, экономической неопределенности это становится преимуществом функционирования холдингов перед отдельными предприятиями [2].

В России появление холдингов было связано с принятием в 1991 г. Закона РФ «О приватизации государственных и муниципальных предприятий в Российской Федерации» [3] и переходом к рыночной системе, приватизацией и акционированием, переделом собственности в производственной сфере.

В стратегически важных секторах экономики, таких как сельскохозяйственное производство, холдинги образовались под контролем государства. Однако большая часть холдингов формировалась через скупку разорившихся или убыточных предприятий, обладающих привлекательными с точки зрения инвестирования земельным фондом, производственными площадями, лицензиями, но без должного внимания гипотетическому моделированию структуры интегрированной группы и предварительному расчету ожидаемых синергетических эффектов в доходах и расходах от интеграции.

При решении задач совершенствования управления доходами и расходами холдингов необходимо учитывать свойства холдинга как системы, состоящей из некоторого числа элементов, обладающей взаимосвязями между ними, каждый из элементов выполняет свою экономическую роль и взаимодействует как с внутренней, так и с внешней средой.

Однако новые задачи выдвигают и новые подходы к их решению. Синергетический подход рассматривает экономическую систему с позиции теории самоорганизации [4] – холдинг как экономическая система может изменять внутренние взаимосвязи под воздействием внешних факторов. Исследуя проблему устойчивости системы, ученые отмечали, что для поддержания единства своих частей она способна противостоять деструктивным изменениям, изменять свою структуру, обмениваться информацией о внешней среде для возврата в равновесное состояние. Таким образом, холдингу требуется непрерывная внутренняя адаптация под внешние угрозы, проходя через кризисы.

С позиций структурной устойчивости И. Р. Пригожина [5], холдинг как система обладает качествами неустойчивости, сложности, разнообразием развития и т. д.

В настоящее время термин «синергия» прочно закрепился в экономике, менеджменте и используется для описания явлений, проявляющихся от совместного действия нескольких участников, а «синергетический эффект» – это результат такого взаимодействия [6].

Изучение синергетических свойств системы является важнейшим для исследования путей увеличения доходов и снижения расходов в производственных холдингах.

Синергизм – как сущностное свойство холдинга – раскрывает возможность оценивать согласованность взаимодействия структурных единиц и холдинга как единого целого. Синергетические эффекты – как показатели эффективности функционирования холдинга – могут служить оценкой его структурно-функциональной модели, состояния системы и позволяют выявлять мелкомасштабные и крупномасштабные флуктуации параметров доходов и расходов. Преимуществом от возникновения синергетического эффекта является более эффективное функционирование объединенных предприятий, чем входящих в его состав по отдельности.

Достичь высокого уровня доходов в холдингах возможно при внедрении грамотной системы планирования, применения инструментов управленческого финансового анализа и синергетического подхода к управлению интеграционными преобразованиями.

Отставание синергетического блока в управлении холдингом вызвано основной проблемой теории слияний и объединений – ошибочного целеполагания, направляющего бизнес на контроль над интегрируемыми активами и игнорирующего получение синергетического эффекта от объединения.

Процессам интеграций предприятий в холдинге не хватает глубины и сложности научного исследования, нет достаточного учетного обеспечения, не уделяется должного внимания эффектам от кооперации, в то время как все внимание сконцентрировано на эффектах слияний и поглощений. Непонимание важности тесных связей, синергетической организации совместного выполнения процессов и функций предприятиями привело к осложнению в слияниях и поглощениях и их неэффективности во многих случаях.

Решением проблемы может служить внедрение системы управленческого учета в холдинге, обладающей способностью обнаруживать межхозяйственные взаимосвязи, обеспечивающие совместное использование ресурсов для стимулирования роста доходов и экономии расходов. Без четко определенной и количественно оцененной синергии большинство приобретений не имеют финансового смысла. Точное определение финансовой ценности конкретных производственных взаимосвязей, формирующих проявление синергетического эффекта в доходах или расходах, является обязательным для материнской компании. Информация управленческого учета важна для понимания синергетической возможности, которую предоставляет целевая компания, моделирование возможных синергетических эффектов покажет потенциал в приобретении для всех областей, в которых можно извлечь выгоду, приобретая бизнес.

Исследователь И. Ансофф пришел к выводу, что «существуют два способа измерения синергетического эффекта: либо оценка сокращения затрат при совместном ведении операций при данном уровне дохода, либо оценка увеличения прибыли при данном уровне инвестиций» [7, с. 46].

Целенаправленный поиск источников синергетического эффекта во взаимосвязях хозяйствующих субъектов позволяет говорить об осознанной интеграции и управлении холдингом на основе синергетического подхода.

Сущность синергетического подхода заключается в обеспечении положительного синергетического эффекта, чтобы интегрированные в периметр хозяйственные субъекты способствовали приращению доходов, экономии расходов, дополняли, наращивали производственные, экономические и трудовые взаимосвязи в достижении стратегических целей, противодействуя внешним неблагоприятным условиям.

Основная задача менеджмента – организовать на предприятиях производственного холдинга общий рабочий процесс, что является непременным условием получения синергетического эффекта. Однако слияние одного производственного предприятия с другим и последующее суммарное увеличение объема выпуска продукции не следует относить к синергии, т. к. это могло быть достигнуто предприятиями самостоятельно. Важно, чтобы прирос ресурсный потенциал объединенных компаний, увеличился масштаб доходов, образовались новые прорывные технологии, усилились управленческие компетенции.

С точки зрения практического применения синергетического подхода к управлению доходами и расходами в холдинге поиск взаимосвязей и выявление эффектов может осуществляться в несколько этапов:

- на первоначальном этапе замысла по вхождению предприятий в группу холдинга необходимо сформулировать гипотезы возникновения ожидаемых синергетических эффектов;

- в процессе функционирования руководители структурных подразделений определяют места возникновения синергетических эффектов в производственном блоке, в хранении, в транспортировке и логистике, в блоке сбыта и в управлении холдингом;

- разрабатываются учетные показатели синергетических эффектов в доходах и расходах;

- разрабатываются регистры учета синергетических эффектов в доходах и расходах;

- составляется синергетическая управленческая отчетность, отличающаяся блоком информации о приросте в доходах или экономии в расходах при объединении предприятий по сравнению с периодом без объединения в холдинг.

Раскрытие информации о величине доходов и расходов без интеграции и при интеграции является мотивационным инструментом оставаться в периметре холдинга. При отсутствии синергетического дохода деятельность дочерних компаний начнет деградировать, затухать, со временем будет найден другой аттрактор – возможно, возврат в конкурентный рынок.

Таким образом, обосновывается позиция по отношению к внедрению синергетической парадигмы в системе управления холдингом, учитывающая свойства холдинга как системы: синергию, энтропию, эмерджентность и гомеостаз. Синергизм холдинга проявляется как усиливающий эффект взаимодействия сложной системы внутренних горизонтальных и вертикальных взаимосвязей.

Путем грамотного комбинирования факторов организационно-управленческих действий, инвестирования в научно-технические разработки, использования внеоборотных и оборотных активов, кадрового потенциала образовывается синергетический экономический эффект [8].

Задача управления системой предприятий в холдинге приводит к изменениям в процессах управления и, как следствие, к изменениям в приемах и методах управленческого учета, служащего информационной базой для принятия управленческих решений.

Возникает проблема обеспечения менеджеров информацией, адекватной поставленной цели, принимаемым решениям по интеграции. Информация может быть использована для анализа и прогнозирования поведения доходов и затрат, выбора оптимальных вариантов действий.

Планируя управленческие решения об интеграции в структуру холдинга сторонних компаний, необходимо предварительно гипотетически проработать операционную и финансовую синергии, проявляющиеся в увеличении доходов или снижении расходов; при этом особая сложность возникает при оценке, связанной с увеличением доходов [9].

В качестве источника операционной синергии в доходах следует отметить возможность выхода на новые географические рынки сбыта, реализацию продукции под общим известным брендом или торговой маркой, совместное использование маркетинговых технологий, сетей сбыта продукции.

В целях управления доходами и повышения экономической эффективности функционирования интегрированных структур рекомендуется разрабатывать сценарии построения объединения, идентифицировать уровень социально-экономической эффективности функционирования интегрированного предприятия, осуществлять диагностические и прогностические исследования результативности в доходах от планируемых организационных изменений.

Конкретизация структуры ожидаемых поступлений доходов в холдинге, выявление источника синергетических эффектов в доходах позволят усилить методическое сопровождение управленческого учета доходов, которое необходимо организовать в разрезе каналов реализации продукции, что предполагает адаптацию учетных процедур, расширение классификаторов статей поступления доходов.

Производственные холдинги генерируют доходы за счет развития эффективного использования производственных ресурсов, научной работы, повышения цифровизации и внедрения новых технологий при содействии инновационных инвестиций в современные производственные комплексы.

Экономический смысл интеграции [10] заключается не только в объединении хозяйствующих субъектов, а в том, что интегрируемые компании могут существенно повлиять на доходы в рамках системы предприятий холдинга, главным образом через эффект разлива, эффект масштаба, эффект схожих отраслей.

Мы придерживаемся позиции, что синергетическая парадигма в управлении будет реализовываться через ускоренное развитие производственного холдинга. Отличительной чертой является то, что синергетическое управление связано, прежде всего, со структурными изменениями, развитием и преобразованием, а не только с ростом компании. Однако интеграционные преобразования имеют и обратную сторону – с началом изменений в структуре холдинга наступает этап роста управленческих расходов, а по завершении процедур кооперации и с началом полноценного функционирования трансакционные расходы снижаются. Для целей управления необходима учетная количественная оценка синергетической эффективности и трансакционных затрат на нее. Экономическая эффективность будет выражаться в повышении производительности, устранении дублирующих операций, координации деятельности, более рациональном распределении ресурсов и снижении трансакционных расходов.

При объединении в единый периметр производства, хранения, логистики и реализации величина трансакционных издержек сокращается в среднем на 22–33 %, снижается время на поиск партнеров, организацию сделок, уменьшаются издержки оппортунистического поведения.

Совершенствование управленческого учета и нормирования трансакционных расходов обеспечит холдингу информативность о расходах на достижение синергетических эффектов и позволит их планировать в будущем, послужит финансовым инструментом управления трансакциями. Также позволит предоставлять руководству аналитические данные об отклонениях фактических издержек от нормативных, причинах отклонений, выявлять затратообразующие факторы.

Для целей оценки синергетической эффективности производственного холдинга целесообразно провести исследование трансакционных издержек, т. к. подобные издержки влияют на стоимость заключаемых контрактов и выручку холдинга.

Стоимость сделки прирастает не бесплатно, а вследствие приложенных усилий сторонами переговоров, т. е. трений в переговорных процессах. Исследователями уточняется и расширяется их состав, добавляются расходы по составлению и изменению планов, по ведению бухгалтерского и управленческого учета.

Как подтверждает практика, состав трансакционных издержек диктуется технологией заключения сделки, которая представляет последовательность взаимосвязанных операций, конечной целью является продажа зерна покупателям с наименьшими издержками и наилучшим уровнем качества и сервиса. Таким образом, большая часть трансакционных издержек имеет характер прямых затрат и в управленческом учете может быть отнесена на стоимость конкретного контракта.

Необходимо усилить управленческий контроль над экономической оправданностью расходов за счет их глубокой детализации и классификации, усовершенствовать нормативы, методы и базы распределения косвенных затрат. Следует проводить регулярный контроль достижения целевых показателей интеграции, осуществлять корректировку планов; анализировать причины отклонений, выявлять те взаимосвязи между предприятиями, которые повлияли на формирование большего синергетического эффекта. Рекомендуется выявлять тенденцию роста доходов и экономии расходов без и при интеграции от различных источников, исследовать характер поведения доходов и расходов в совместно организованных процессах и функциях, изменение структуры издержек. Это позволит спрогнозировать, при каких управленческих интеграционных воздействиях в холдинге возникнет синергетический рычаг.

Выводы

- Менеджмент производственных холдингов в России столкнулся с новыми вызовами и проблемами, в решении которых у них нет исторического опыта.

- Проблема санкционных ограничений усугубляется необходимостью принимать управленческие решения в условиях экономической неопределенности, что значительно усложняет возможность адекватного прогнозирования развития предприятий, составления планов, бюджетов доходов и расходов.

- Необходим новый подход к управлению интеграционными преобразованиями в холдинге, основанный на выявлении взаимосвязей между предприятиями отрасли, совместных процессов и функций.

- На этапе замысла вхождения в группу необходимо смоделировать гипотезы возникновения ожидаемых синергетических эффектов в доходах и расходах.

- Экономический анализ эффективности управления холдингом вытесняется анализом рыночной стоимости материнской компании, отсутствует целевой показателя интеграции – синергетический эффект в доходах и расходах.

- В качестве решения проблемы предложено разработать и внедрить систему управленческого учета в холдинге как упорядоченную систему сбора, регистрации и анализа информации в стоимостном и натуральном выражении, необходимой для принятия интеграционных решений в целях сохранения устойчивости системы холдинга и учетной фиксации синергетического эффекта.

1. Rezul'taty oprosa «Posledstviia vvedeniia sanktsii dlia rossiiskogo biznesa» [Results of the survey “Effects of sanctions on Russian business”]. Available at: https://rspp.ru/activity/analytics/rezultaty-oprosa-posledstviya-vvedeniya-sanktsiy-dlya-rossiyskogo-biznesa/ (accessed: 14.03.2023).

2. Potokina E. S. Sovershenstvovanie upravlencheskogo ucheta v kholdingovykh strukturakh [Improvement of management accounting in holding structures]. Vestnik Rostovskogo gosudarstvennogo ekonomicheskogo universiteta (RINKh), 2019, no. 2 (66), pp. 175-192.

3. O privatizatsii gosudarstvennykh i munitsipal'nykh predpriiatii v Rossiiskoi Federatsii [On privatization of state and municipal enterprises in the Russian Federation]. Zakon RF ot 03.07.1991 № 1531-1. Available at: https://legalacts.ru/doc/zakon-rsfsr-ot-03071991-n-1531-1-o/ (accessed: 14.03.2023).

4. Smorodinskaia N. V. Smena paradigmy mirovogo razvitiia i perekhod ekonomicheskikh sistem k setevomu ukladu [Change of paradigm of world development and transition of economic systems to network way of life]. Zhurnal sotsiologii i sotsial'noi antropologii, 2012, vol. 15, no. 5, pp. 186-210.

5. Prigozhin I., Stengers I. Poriadok iz khaosa: novyi dialog cheloveka s prirodoi [Order out of chaos: Man's new dialogue with nature]. Moscow, Progress Publ., 1986. 431 p.

6. Ivanov D. A. Poniatie «sinergiia» i «sinergicheskii effekt»: semanticheskii i evoliutsionnyi aspekty [The concept of “synergy” and “synergistic effect”: semantic and evolutionary aspects]. Rossiiskoe predprinimatel'stvo, 2016, vol. 17, no. 20, pp. 2583-2594.

7. Ansoff H. I. The New Corporate Strategy. Wiley, 1988. 288 p. (Russ. ed.: Ansoff I. Novaia korporativnaia strate-giia / per. s angl. S. Zhil'tsov. SPb.: Piter Kom, 1999. 416 s.).

8. Potokina E. S. Upravlencheskii uchet sinergeticheskikh dokhodov i raskhodov v zernovykh kholdingakh [Management accounting of synergistic income and expenses in grain holdings]. Vestnik Samarskogo gosudarstvennogo ekonomicheskogo universiteta, 2020, no. 10 (192), pp. 82-89.

9. Gaughan P. A. Mergers, acquisitions, and corporate restructurings. Wiley, 1996. 592 p. (Russ. ed.: Gokhan P. A. Sliianiia, po-gloshcheniia i restrukturizatsiia kompanii / per. s angl. A. Shmatova. M.: Al'pina Biznes Buks, 2004. 740 s.).

10. Potokina E. S. Analiz vozdeistviia integratsii i diversifikatsii na dokhody agropromyshlennykh kholdingov [Analysis of the impact of integration and diversification on the income of agroindustrial holdings]. Upravlencheskii uchet, 2021, no. 7, pp. 722-733.